Phân tích Doanh Nghiệp

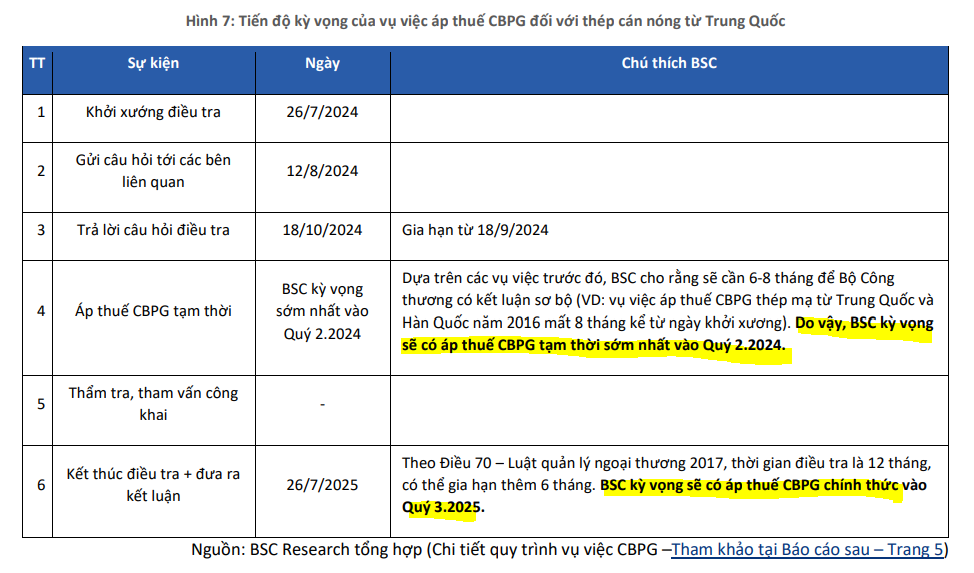

BSC tin rằng HRC của Dung Quất 2 đủ sức cạnh tranh với Trung Quốc. Dự báo áp thuế CBPG vào quý 2.2025

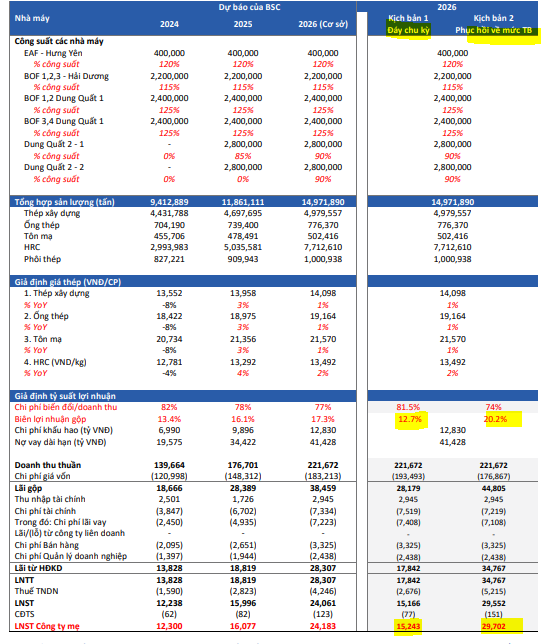

Sau lợi nhuận quý 3 vượt kỳ vọng của giới phân tích, các CTCK có động thái nâng mục tiêu giá và lợi nhuận cho cổ phiếu HPG. BSC (5.11.2024), trở thành người lạc quan nhất khi đưa ra giá mục tiêu 37,500 đồng (MUA), dựa trên kỳ vọng LNST – CĐTS năm 2024 đạt 12,300 tỷ VND (+80% yoy), và LNST-CĐTS năm 2025 đạt 16,084 tỷ VND (+31% yoy). Xa hơn, BSC dự đoán HPG có thể đạt lợi nhuận 15,000-30,000 tỷ vào năm 2026 khi Nhà Máy Dung Quất 2 hoạt động 90%, dựa trên dự đoán biên lợi nhuận gộp từ 12%-20%.

BSC cho rằng giá vốn sản xuất HRC của Dung Quất 2 hoàn toàn đủ sức cạnh tranh với Trung Quốc và dự báo áp thuế chống bán phá giá vào quý 2.2025.

Trước đó, BVSC (31.10.2024) tăng 2.3% giá mục tiêu 35,300 đồng (MUA). Đồng thời nâng dự phóng doanh thu và LNST của HPG trong năm 2024 từ mức 136,635 tỷ đồng và 10,511 tỷ đồng lên 140,419 tỷ đồng và 12,230 tỷ đồng.

HSC (25.10.2024) khi cập nhật quý 3 và sản lượng tiêu thụ thép vẫn giữ nguyên khuyến nghị MUA với giá 35,000 đồng.

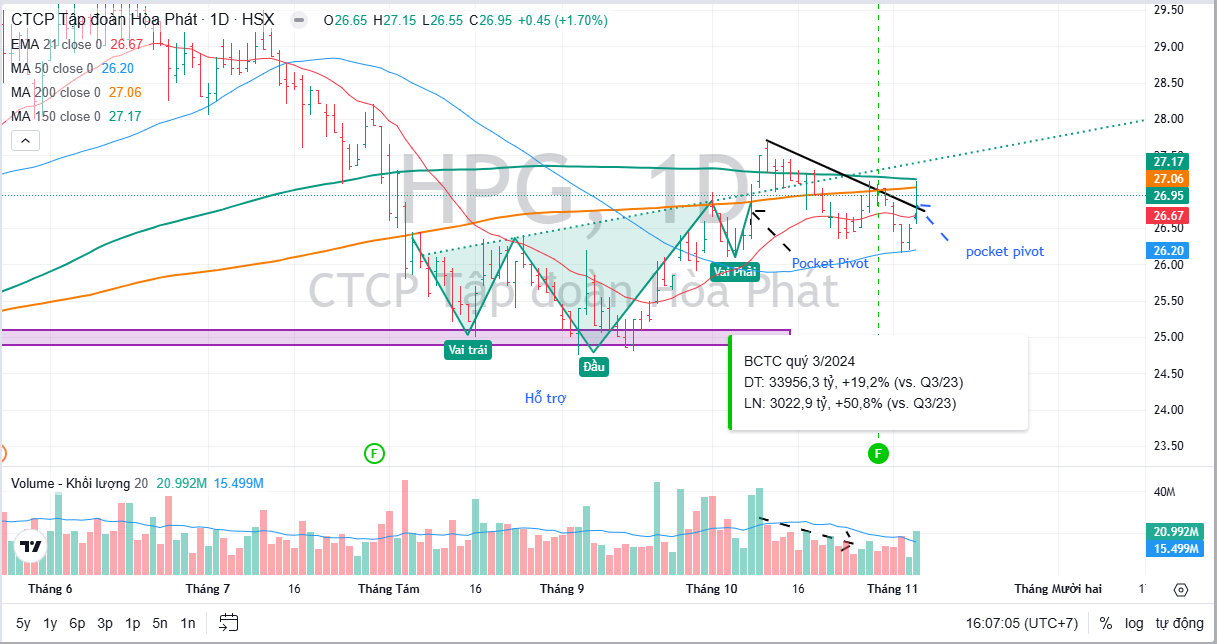

Elibook Team khuyến nghị mua HPG lần đầu vào ngày 8.10.2024. Trong phiên giao dịch ngày 6.11.2024, chúng tôi tiếp tục khuyến nghị mua HPG theo điểm mua Pocket Pivot.

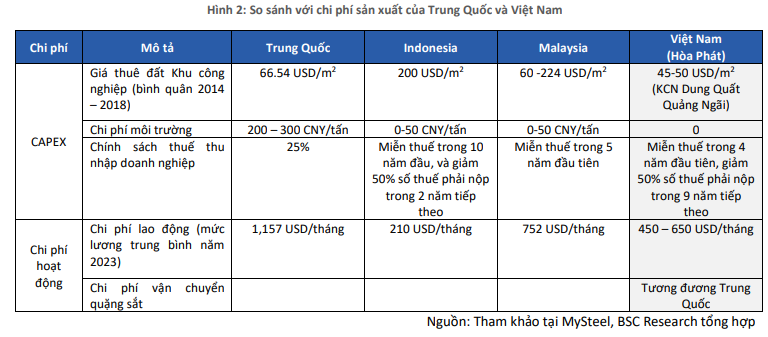

BSC tin rằng chi phí sản xuất của Hòa Phát (Việt Nam) đã cạnh trạnh được với Trung Quốc.

Theo MySteel, chi phí vận chuyển quặng sắt từ Úc, Brazil và Than cốc từ Indonesia về Việt Nam và về Trung Quốc là gần như tương đương.

BSC lưu ý quặng sắt và than cốc chiếm lần lượt 27% và 37% chi phí sản xuất của lò cao. Tuy nhiên, Việt Nam có lợi thế lớn đến từ (1) giá cho thuê Khu công nghiệp, chi phí nhân công rẻ và (2) đặc biệt, chưa áp dụng các chính sách về môi trường như Trung Quốc (chênh lệch 30 USD/tấn, tương đương 6-8% giá thép hiện tại).

Do đó, xét về chi phí sản xuất, BSC tin rằng thép Hòa Phát (Việt Nam) sau dự án Dung Quất 1 đã cạnh tranh tương đối so với thép Trung Quốc.

Với dự án Dung Quất 2, chi phí sản xuất của HPG sẽ tiếp tục được tiết giảm nhờ quy mô tăng + 60%.

BSC kỳ vọng Bộ Công thương sẽ thông qua áp thuế CBPG đối với thép HRC từ Trung Quốc trong Quý 2.2025.

Ngày 26/7/2024, Bộ Công thương đã ban hành Quyết định số 1985/QĐ-BCT về việc điều tra áp dụng biện CBPG đối với thép cán nóng có xuất xứ từ Ấn Độ và Trung Quốc. Thời kỳ điều tra: 1/7/2023 – 30/6/2024. Biên độ CBPG đề nghị là Ấn Độ ở mức 22.27% và Trung Quốc ở mức 27.83%.

▪ Về tính khả thi: BSC cho rằng có cơ sở để Bộ Công thương đưa ra áp thuế chống bán phá giá đối với thép cán nóng từ Trung Quốc. Các số liệu BSC thu thập được: sản lượng thép HRC nhập khẩu từ Trung Quốc ước tính 8 – 9 triệu tấn trong thời gian bị điều tra, gấp lần lượt 3.4 lần và 2.6 lần của năm 2021 và 2022.

▪ Về tiến độ: Các bên liên quan sẽ gửi lại trả lời câu hỏi cho Bộ Công thương trong Tháng 10 (gia hạn 1 tháng so với kế hoạch trước đó). BSC kỳ vọng thời gian sớm nhất để có kết luận sơ bộ và áp thuế chống bán phá giá tạm thời là Quý 2.2024 và chính thức vào quý 2.2025.

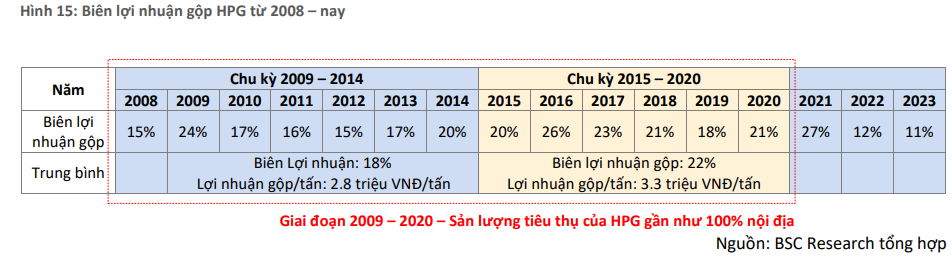

Biên lợi nhuận gộp có thể lên tới 20% trong kịch bản lạc quan, giúp lợi nhuận lên tới 30,000 tỷ.

Sản lượng thép nội địa phục hồi do thị trường Bất động sản nội địa Việt Nam phục hồi: HIện tại, HPG đang đẩy 30% sản lượng thép dài qua kênh xuất khẩu.

Trong trường hợp thị trường nội địa phục hồi, HPG có thể linh hoạt chuyển từ kênh xuất khẩu sang kênh nội địa vốn có biên lợi nhuận gộp cao hơn.

BSC ước tính tỷ suất lợi nhuận kênh xuất khẩu là 8-9%, trong khi kênh nội địa là 18-20% trong giai đoạn bình thường.

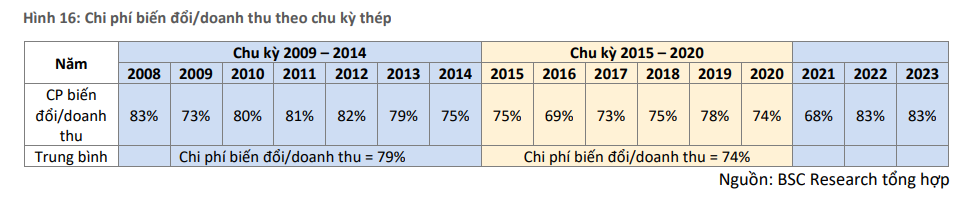

Trong giai đoạn bình thường – HPG có thể đẩy sản lượng tiêu thụ nội địa mạnh mẽ nhờ (1) Thị trường Bất động sản phục hồi, (2) Diễn biến giá thép ổn định, (3) Việt Nam thông qua áp thuế CBPG thép HRC, BSC ước tính biên lợi nhuận của HPG rơi vào 12% – 13%, tương ứng với chi phí biến đổi/doanh thu = 74% (tương đương trung bình 1 chu kỳ).

Tuy nhiên, nếu biên lợi nhuận gộp trở về mức trung bình của các chu kỳ kinh doanh trước, thì biên lợi nhuận gộp có thể chạm mức 20%, lúc đó lợi nhuận của HPG có thể chạm ngưỡng 30,000 tỷ.

Tiêu thụ HRC quý 3 tăng 15% so với quý trước nhờ điều tra chống bán phá giá, HPG hưởng lợi