Phân tích Doanh Nghiệp

HSC nâng mục tiêu giá TLG thêm 17%, lên 67,100 đồng

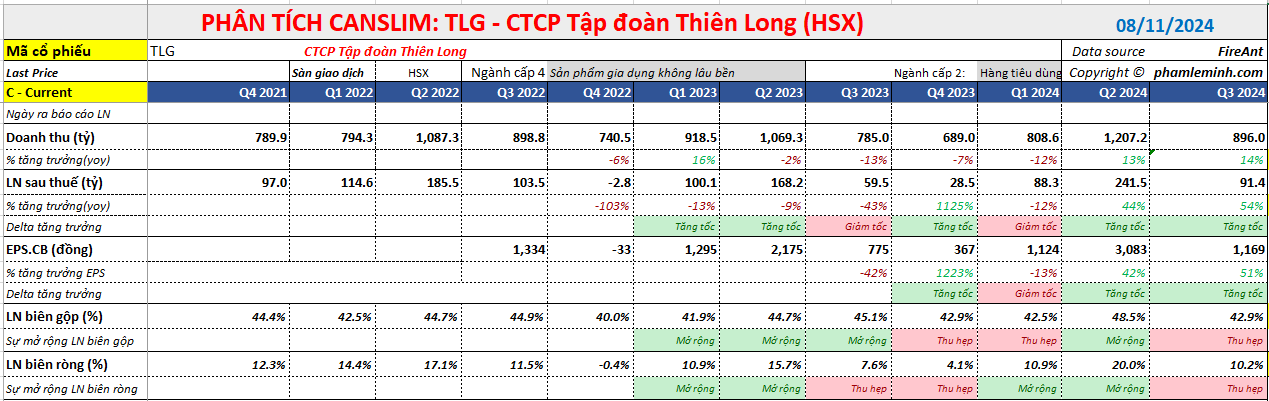

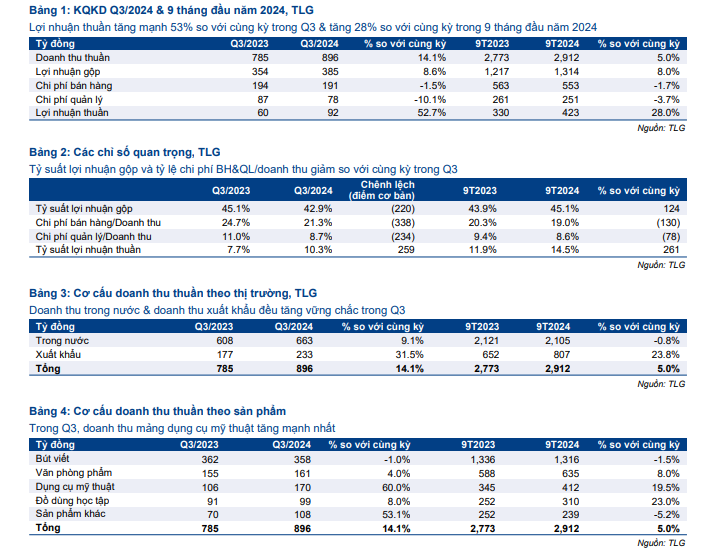

CTCP Tập đoàn Thiên Long (TLG) công bố KQKD Q3/2024 lợi nhuận thuần tăng mạnh 53% so với cùng kỳ đạt 92 tỷ đồng trên doanh thu thuần 896 tỷ đồng, tăng 14% so với cùng kỳ. Kết quả này cao hơn dự báo của HSC nhờ doanh thu tăng mạnh cũng như chi phí bán hàng & quản lý được kiểm soát tốt.

Doanh thu tăng mạnh ở cả hai thị trường trong nước (tăng 9%) và quốc tế (tăng 32%).

Chi phí bán hàng & quản lý giảm 4% so với cùng kỳ xuống 269 tỷ đồng mặc dù doanh thu tăng, dẫn đến tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm mạnh.

KQKD 9T 2024 với doanh thu và LNST sau lợi ích CĐTS lần lượt tăng 5% và 29% YoY, hoàn thành 75% và 98% dự báo cả năm 2024 của Vietcap.

Đồng thời, doanh thu và lợi nhuận thuần 9 tháng đầu năm 2024 đạt lần lượt 70% và 59% dự báo cho cả năm 2024 của HSC trong khi hoàn thành lần lượt 22% và 10% kế hoạch HĐKD cả năm của BLĐ Công ty.

Do đó, HSC điều chỉnh tăng 11-14% dự báo lợi nhuận cho giai đoạn 2024-2026, cho thấy lợi nhuận thuần tăng trưởng lần lượt 30%, 10%, và 8% trong năm 2024, 2025, và 2026.

Theo đó, lợi nhuận thuần dự kiến đạt 466 tỷ đồng trong năm 2024, 510 tỷ đồng trong năm 2025, và 552 tỷ đồng trong năm 2026.

Giá mục tiêu của cổ phiếu TLG cũng được HSC nâng thêm 17% lên 67,100 đồng với khuyến nghị Tăng Tỷ Trọng. Như vậy, HSC trở thành người lạc quan nhất về TLG.

Elibook Team khuyến nghị mua TLG vào ngày 5/11/2024 khi cổ phiếu vượt qua điểm mua 56,180 đồng. Hiện cổ phiếu tăng +14% so với điểm mua.

Quan điểm đầu tư của Elibook như sau:

💥 Sản phẩm mới (văn phẩm phòng phẩm ngoài bút viết): góp vốn vào Pega (25%) để hoàn thiện hệ sinh thái đọc-viết-vẻ, thành lập Clever Box phát triển mảng đồ chơi.

💥 Lãnh đạo mới: CEO Trần Phương Nga tái khởi động dự án nhà máy Long Thành (230 tỷ) và hoàn thành vào cuối năm 2022, giúp nâng cao năng suất và tăng tỷ lệ tự động hóa lên 83%, từ 78% hồi năm 2021. Ngoài ra, còn hoàn thành trung tâm phân phối tại Khu Công nghiệp Lê Minh Xuân (TP.HCM).

💥Công nghệ mới: Đã kế kết chuyển đổi số với FPT từ năm 2020, quyết tâm đạt doanh số 10,000 tỷ (hiện tại khoảng 3,500 tỷ/năm

Trong quý 3/2024, xuất khẩu tiếp tục là động lực tăng trưởng doanh thu với mức tăng trưởng 34% YoY, dẫn dắt bởi gia tăng xuất khẩu OEM trong bối cảnh khách hàng bổ sung hàng tồn kho, doanh nghiệp gia tăng hiệu quả sản xuất và mở rộng thị trường.

Trong 9T 2024, xuất khẩu đóng góp 28% vào tổng doanh thu, cao hơn mức 23% trong năm 2023.

Trong khi đó, doanh số bán hàng trong nước vẫn đang trong quá trình phục hồi chậm với mức tăng trưởng 8% YoY.

Biên lợi nhuận gộp giảm từ 48.5% trong quý 2/2024 xuống 42.9% trong quý 3/2024, phù hợp với hoạt động bán các sản phẩm có biên lợi nhuận cao hơn trong quý 2 của TLG.

Vietcapcho rằng nhựa tồn kho giá cao được tích lũy trong quý 2/2024 đã ảnh hưởng đến kết quả quý 3/2024. Thông thường, TLG dự trữ tồn kho trước cho 4 đến 6 tháng sản xuất. Điều này một phần được bù đắp bởi giá bán cao hơn. Trong quý 3/2024, giá bán trung bình của TLG tăng 5% QoQ, theo ước tính của chúng tôi.

Chi phí bán hàng & quản lý (SG&A)/doanh thu đạt 30,0% trong quý 3/2024, phù hợp với kỳ vọng về chi phí SG&A cao trong nửa cuối năm 2024 khi TLG đẩy mạnh các hoạt động quảng cáo và tiếp thị.

Kỳ vọng lợi nhuận sẽ tiếp tục phục hồi trong quý 4/2024 – 2025, dựa trên kỳ vọng sản lượng bán hàng và cơ cấu sản phẩm cải thiện so với cùng kỳ.

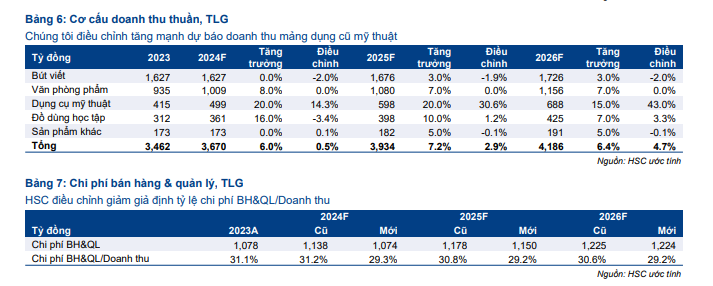

Bóc tách cơ cấu doanh thu, HSC dự đoán mảng dụng cụ mỹ thuật có sức tăng trưởng doanh thu cao trên 20% trong vài năm tới.