Phân tích Doanh Nghiệp

Tăng trưởng lợi nhuận quý 4 của MWG dự kiến tăng mạnh. BHX dự kiến lãi ròng từ 500-800 tỷ trong năm 2025

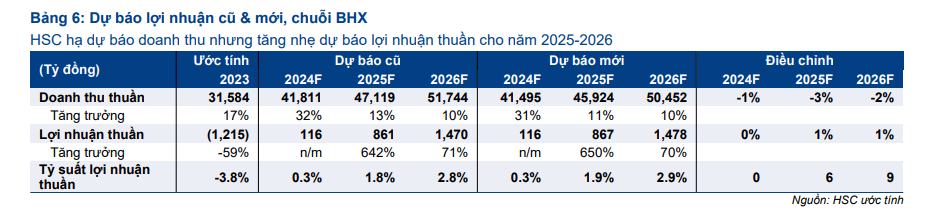

Việc tái cấu trúc TGDĐ +ĐMX khai thác hiệu quả lợi thế thị phần và triển khai phương thức bán hàng hiệu quả hơn duy trì lợi nhuận ổn định cho mảng này khoảng 4,000-5,000 tỷ mỗi năm. Đồng thời, KQKD tích cực của BHX nhờ kì vọng giá trị đơn hàng dần phục hồi theo yếu tố mùa vụ và tín hiệu mở cửa hàng hiệu quả giúp mảng này bắt đầu có lãi ròng trong năm 2024. CTCK HSC lạc quan nhất về BHX khi dự đoán lãi ròng của BHX năm 2024 là 116 tỷ và năm 2025 là 867 tỷ (tăng +650% yoy), cao hơn dự đoán của SSI là 542 tỷ (năm 2025)

Tuy nhiên, chiến lược tái cấu trúc các mảng kinh doanh kém hiệu quả và triển khai các hoạt động liên quan đến chăm sóc khách hàng dự kiến tiếp tục làm tăng chi phí của doanh nghiệp cao hơn. Điều này khiến các CTCK giảm bớt triển vọng lợi nhuận năm 2024 và năm 2025.

Trong hội nghị đầu tư vào giữa tháng 11. BLĐ kỳ vọng MWG sẽ duy trì tăng trưởng lợi nhuận mạnh mẽ trong năm 2025, nhờ KQKD tích cực của cả hai mảng kinh doanh cốt lõi (chuỗi TGDĐ & ĐMX và chuỗi BHX) mặc dù sức mua của người tiêu dùng chưa cải thiện đáng kể.

BLĐ tin rằng những nỗ lực triển khai tái cấu trúc gần đây – tập trung vào “giảm lượng, tăng chất” – đã mang lại những kết quả tích cực bằng cách phân bổ lại nguồn lực cho các mảng kinh doanh hiệu quả nhất. Công ty xem tái cấu trúc là một phần cốt lõi trong văn hóa của mình và dự định tiếp tục chiến lược này.

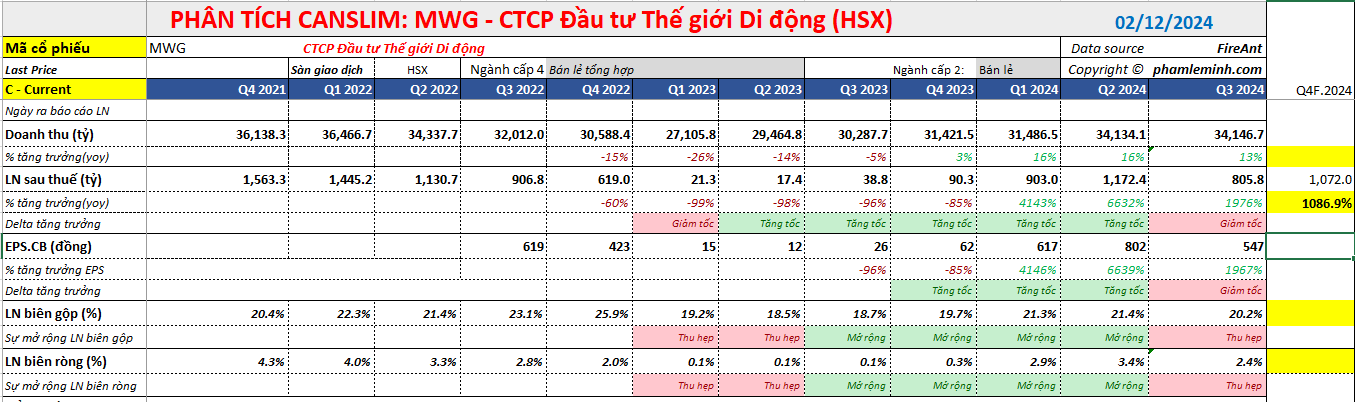

Theo ước tính của SSI Research (27.11.2024) tăng trưởng lợi nhuận Q4/2024 dự kiến đạt 34% QoQ, đạt 1,072 tỷ và gấp 12 lần YoY. Như vậy, MWG dự kiến tiếp tục duy trì nền lợi nhuận hơn nghìn tỷ mỗi quý.

Cho Q4/2024, HSC dự báo doanh thu thuần và lợi nhuận thuần của MWG đạt lần lượt 35,726 tỷ đồng (tăng 5% so với quý trước) và 1,181 tỷ đồng (tăng 48% so với quý trước).

Trong hội nghị đầu tư vào giữa tháng 11, mặc dù ban lãnh đạo không đưa ra mục tiêu KQKD cụ thể cho quý 4, nhưng dự kiến doanh thu sẽ tăng trưởng mạnh mẽ, cùng với đó là các khoản chi phí đáng kể liên quan đến việc thay đổi bảng hiệu cửa hàng và các chương trình khuyến mãi cuối năm.

Bối cảnh sức mua yếu, cũng như chi phí tái cấu trúc của MWG, có thể làm chậm tốc độ lợi nhuận, nhưng các CTCK vẫn đánh giá tích cực về triển vọng dài hạn của cổ phiếu này.

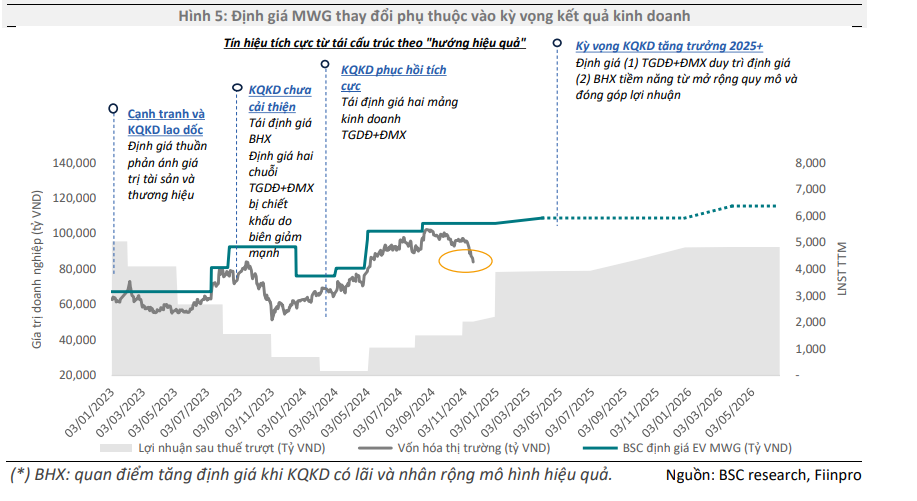

- SSI Research (27.11) đã nâng giá mục tiêu 1 năm của MWG lên 77,000 đồng/cp (từ 76,000 đồng), nâng khuyến nghị lên MUA VÀO (từ KHẢ QUAN). SSI giảm ước tính LNST 2024 còn 4 nghìn tỷ (+2259% svck) và giảm dự báo lợi nhuận ròng năm 2025 xuống 5,700 tỷ đồng (+46% yoy, từ 6 nghìn tỷ đồng).

- BSC (25.11) giảm -6.5% giá mục tiêu xuống còn 77,000 đồng/cp (từ 82,400 đồng), nhưng vẫn duy trì khuyến nghị MUA MẠNH, do nhu cầu tiêu dùng phục hồi chậm và điều chỉnh KQKD 2024-2025 dựa trên phát sinh các chi phí tái cấu trúc trong Quý 3/2024. BSC giảm -7% dự phóng LNST-CĐTS năm 2024 xuống còn 3,881 tỷ và giảm -8% LNST-CĐTS năm 2025 xuống còn 4,863 tỷ

- BVSC (13.11.2024) duy trì khuyến nghị OUTPERFORM đối với MWG, mặc dù giảm -4% giá mục tiêu 77,500 đồng/cp, do giảm -13% dự phóng LNST-CĐTS năm 2024 xuống còn 3,934 tỷ ( x30 lần). LNST – CDTS năm 2025 dự kiến đạt 5,453 tỷ đồng (+38.6% yoy)

- HSC (13.11.2024) duy khuyến nghị Mua vào với giá mục tiêu là 81,300đ. Giảm bình quân 9% dự báo lợi nhuận thuần cho giai đoạn 2024-2026. Theo đó, LNST 2024 đạt 4,055 tỷ (tăng trưởng 2,319%), và LNST 2025 đạt 6,215 tỷ đồng, tăng 53%

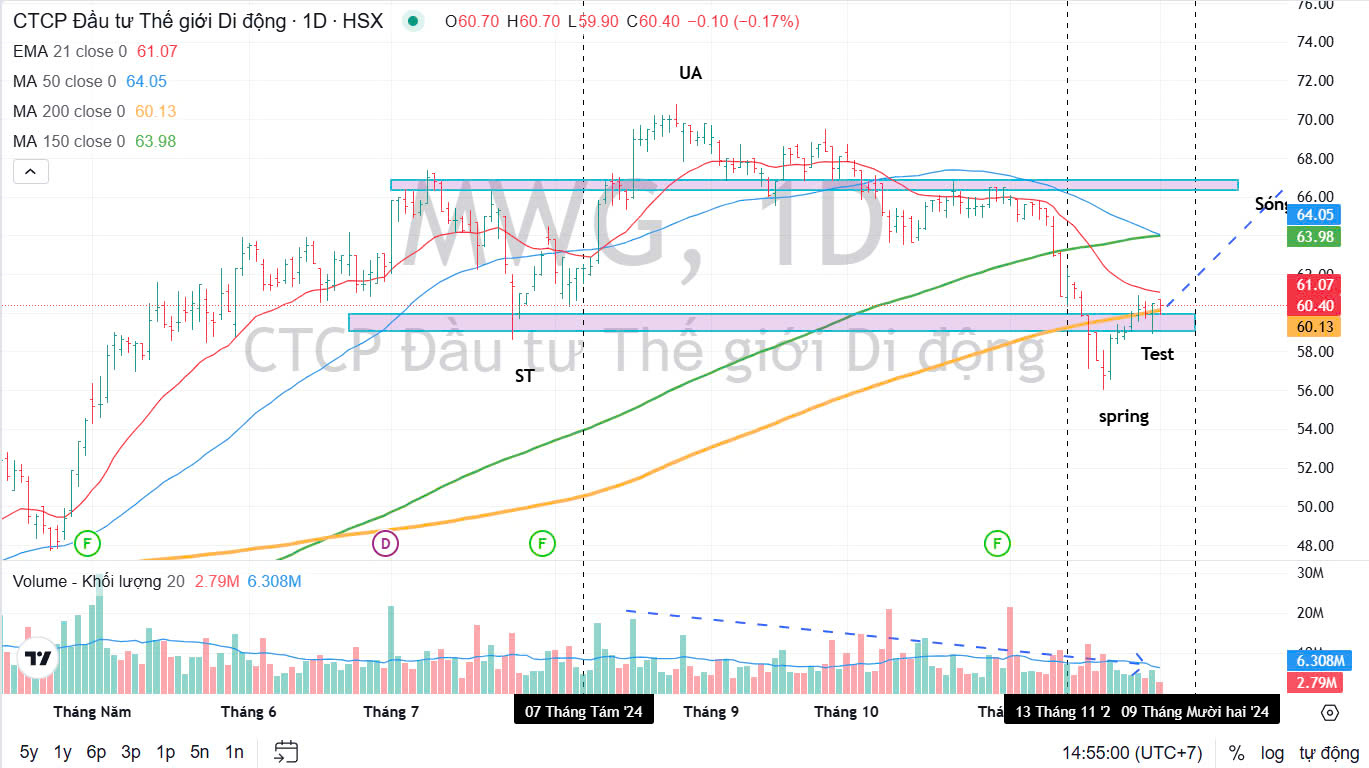

Trên đồ thị kỹ thuật, MWG đang cố dành lại EMA21 và vẫn đang nằm dưới MA50. Team Elibook đã tiến hành bán cắt lỗ một nửa vị thế trong tháng 10 do cổ phiếu bán lẻ tạm thời đang yếu trong thời gian qua. Việc tái cơ cấu để tập trung cho các cổ phiếu mạnh hơn.

Tuy nhiên, cấu trúc Wyckoff cho thấy MWG đang ở sự kiện Test ở pha C, sau cú Spring rũ bỏ. Chúng tôi dự kiến MWG sẽ trở lại tăng điểm trong thời gian tới. Việc Quốc Hôi gia hạn việc giảm 2% VAT đến giữa năm 2025 sẽ mang tới động lực cho ngành bán lẻ.

Trong ngành bán lẻ, Elibook ưu tiên nắm giữ FRT, trong khi MWG là lựa chọn thứ hai.

Cập nhật tháng 10: tăng trưởng nhờ Iphone 16

DTT tháng 10/2024 đạt 11,600 tỷ VND (+4%YoY) nhờ

(i) TGDĐ+ĐMX đạt gần 7,800 tỷ VND – tương đương cùng kì 2023 trong khi SLCH giảm -11%YoY nhờ tăng trưởng của sản phẩm Iphone +50%YoY bù đắp cho ngành hàng điện máy và laptop qua giai đoạn cao điểm;

(ii) BHX đạt doanh thu hơn 3,600 tỷ VND (+20%YoY) nhờ DT/CH tiếp tục tăng trưởng hai chữ số được dẫn dắt bởi traffic của cửa hàng hiện hữu và SLCH duy trì đà tăng từ Q3/2024 ~+1.7%YoY.

Lợi nhuận năm 2025 lên đỉnh mới từ khi thành lập, nhờ BHX trở thành động lực tăng trưởng mới của MWG:

Theo ước tính của BSC vào năm 2025:

(1) TGDĐ+ ĐMX: cải thiện biên hoạt động từ 3.6% lên 5%-6%, nhờ chiến lược giảm lượng tăng chất;

(2) BHX – bước đầu của chu kì tăng trưởng: ước ghi nhận lãi tại mức biên LNST +0.3% (2024E) từ mức -3.1% (2023) và nhân rộng mô hình hiệu quả kết hợp cải thiện biên LNST +1.5% (2025F)

(3) Tối ưu các mảng kinh doanh khác; kiểm soát hiệu quả dòng tiền hoạt động của doanh nghiệp và KQKD tích cực của Erablue

Hoạt động triển khai mở mới CH trong 2024-2025 cho thấy động lực tăng trưởng. Cụ thể:

(i) TGDĐ+ĐMX: 2025: Chỉ mở thay thế, không có kế hoạch mở mới với ngân sách dự kiến 200 tỷ VND cho năm 2025,

(ii) BHX: Năm 2024: kỳ vọng đạt mục tiêu mở 50 CH tại các tỉnh hiện hữu và thí điểm tại một số tỉnh miền trung; Vào năm 2025: triển khai nhân rộng mô hình với ước tính 100 -200 CH với ngân sách dự kiến 500 tỷ VND.

(iii) Erablue: Năm 2025: kỳ vọng đạt mục tiêu 150CH với ngân sách là 300 tỷ VND ( trong đó MWG dự kiến đóng góp khoảng 45%). Ngoài ra, công ty dự kiến phát sinh thêm các chi phí tái cấu trúc (Thay mới biển hiệu), và chi phí liên quan đến chăm sóc KH, nên các sự kiện này sẽ tiếp tục tác động đến biên lợi nhuận sau thuế Q4/2024

BHX: dự kiến lãi ròng 500-800 tỷ trong năm 2025

Trong vài năm tới, chuỗi BHX sẽ ưu tiên thúc đẩy tăng trưởng doanh số, cắt giảm chi phí vận hành cửa hàng và tỷ lệ hao hụt, đồng thời giảm chi phí logistic. Trong số này, việc thúc đẩy doanh số (và thị phần) vẫn là ưu tiên hàng đầu.

BLĐ kỳ vọng doanh số sẽ tăng trưởng nhanh chóng trong những năm tới và tăng trưởng lợi nhuận sẽ chậm hơn.

HSC là người lạc quan nhất khi dự đoán lãi ròng năm 2025 đạt 867 tỷ, tăng +650% yoy.

SSI Research kỳ vọng MWG sẽ tập trung hơn vào mở rộng mạng lưới cửa hàng và cải thiện biên lợi nhuận (giảm tỷ lệ hư hỏng thực phẩm, số hóa các công việc có tính chất lặp lại tại cửa hàng để giảm chi phí lao động và logistics)

SSI kỳ vọng doanh thu tháng trên cửa hàng sẽ ổn định quanh mức 2.1 tỷ đồng trong tương lai.

MWG có thể mở mới các cửa hàng ở các tỉnh mới từ quý 4/2024, điều này khiến chúng tôi điều chỉnh tăng dự báo doanh thu, nhưng điều chỉnh giảm dự báo lợi nhuận ròng do chi phí logistics và kho bãi ban đầu ở tỉnh mới.

SSI dự đoán doanh thu năm 2024-2025 cho BHX hiện được ước tính là 41 nghìn tỷ đồng (tăng 30% so với cùng kỳ, từ 40 nghìn tỷ đồng) và 46 nghìn tỷ đồng (tăng 13% so với cùng kỳ, từ 45 nghìn tỷ đồng), trong khi lợi nhuận ròng năm 2024-2025 được ước tính là 138 tỷ đồng – 542 tỷ đồng (từ 228 tỷ đồng – 668 tỷ đồng

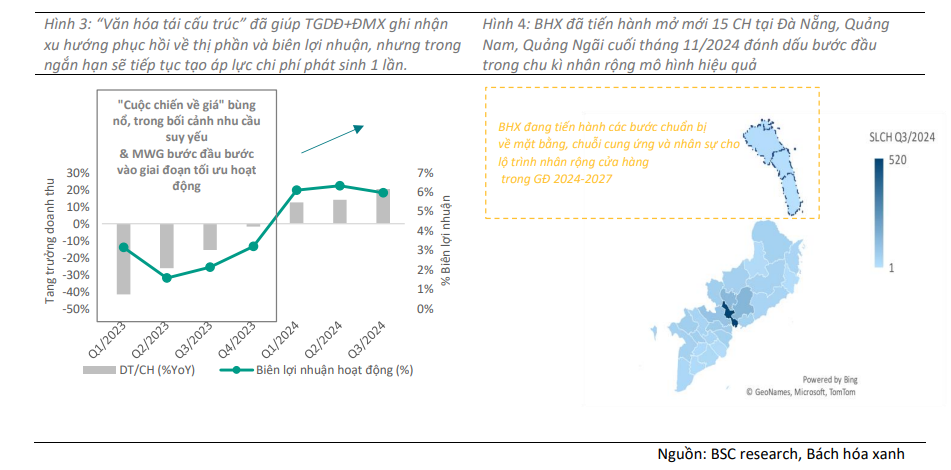

Tính đến Q3/2024, doanh thu BHX tiếp tục tăng trưởng, đạt 30.329 tỷ đồng (+42% yoy), với DTT/CH là 2,1 tỷ đồng/tháng (+38% yoy, +3% qoq).

Chuỗi BHX trong Q3 lãi ròng 90 tỷ đồng và mở thêm 25 cửa hàng, dự kiến cả năm sẽ mở ít nhất 70 cửa hàng.

MWG đã mở lại các cửa hàng mới với tốc độ thận trọng (25 cửa hàng mới trong quý 3/2024), nâng tổng số cửa hàng bách hóa lên 1,726 cửa hàng.

Chuỗi TGDĐ & ĐMX: lợi nhuận ổn định 4,000-5,000 tỷ mỗi năm

Mặc dù KQKD mảng điện thoại điện máy đã cải thiện đáng kể trong 3 quý đầu năm 2024, phần lớn nhờ (1) tiêu dùng phục hồi, (2) tối ưu hóa chi phí và (3) áp lực giải phóng hàng tồn kho ít hơn do mức tồn kho thấp hơn, một số chi phí bất thường (chiếm khoảng 14% tổng LNTT trong 9T2024) vẫn có thể ảnh hưởng đến tổng lợi nhuận của công ty. Trong số các chi phí bất thường, MWG vẫn có thể phải trích khấu hao lợi thế thương mại còn lại (107 tỷ đồng) trong Q4/2024.

Tuy nhiên, quý 4 thường là mùa cao điểm của MWG, nên chi phí bất thường có thể không ảnh hưởng nhiều đến lợi nhuận như trong Q3/2024.

Sang năm 2025, tiêu dùng có thể sẽ phục hồi chậm. Do đó, chúng tôi điều chỉnh ước tính doanh thu năm 2024-2025 đối với mảng điện thoại điện máy lần lượt đạt 89 nghìn tỷ đồng (7% svck, không đổi) và 93 nghìn tỷ đồng (+4,5% svck, từ 96 nghìn tỷ đồng).

Lợi nhuận có thể sẽ tiếp tục đà phục hồi sau những nỗ lực tối ưu hóa chi phí trong Q2/2024 và Q3/2024, khi MWG đóng cửa các cửa hàng ở các khu vực có mật độ cao và chuyển doanh thu của các cửa hàng đã đóng cửa sang các cửa hàng lân cận.

Trong hôi nghị đầu tư tháng 11, Tổng giám đốc của chuỗi TGDĐ & ĐMX tự tin vào sự tăng trưởng doanh thu mạnh mẽ của hai chuỗi cửa hàng này trong các quý tới, được hỗ trợ bởi:

▪ Quan hệ đối tác mạnh mẽ với các thương hiệu và nhà cung cấp, cho phép chuỗi TGDĐ & ĐMX cung cấp các sản phẩm độc quyền và giá cả tốt nhất cho khách hàng.

▪ Chương trình trả góp mới với lãi suất 0% cho các giao dịch mua hàng trả góp trong 12 tháng.

▪ Các dịch vụ hậu mãi đặc biệt, bao gồm bảo hành mở rộng và chăm sóc sản phẩm trọn đời.

Trong ngắn hạn, doanh thu Q42024 dự kiến sẽ tăng so với quý trước, nhờ các yếu tố mùa vụ và những sáng kiến chiến lược này.

Theo ước tính của BSC, lợi nhuận của mảng TGDĐ và DMX ổn định ở mức 4,000-5,000 tỷ đồng mỗi năm

Doanh thu thuần Quý 3.2024 của chuỗi TGDĐ & ĐMX tăng 8% so với cùng kỳ đạt 22,450 tỷ đồng, vượt dự báo của HSC ở mức 22,212 tỷ đồng và lợi nhuận thuần ước tính đạt 1,017 tỷ đồng, tăng 169% so với cùng kỳ, thấp hơn dự báo của chúng tôi ở mức 1,285 tỷ đồng.

Chuỗi Era Blue đã bắt đầu có lãi – vượt dự báo

Theo SSI, doanh thu Erablue ước tính năm 2024-2025 đạt lần lượt 3,9 00 tỷ đồng và 7,400 tỷ đồng (91% svck) và ước tính lợi nhuận ròng lần lượt đạt 2 tỷ đồng và 37 tỷ đồng.

MWG tiếp tục mở 15 cửa hàng trong Q3 (tổng 76 cửa hàng) và lỗ ròng 27 tỷ đồng.

Trong quý 3, chuỗi Era Blue đã ghi nhận lãi nhẹ 148 triệu, hòa vốn chỉ sau 1,5 năm, nhanh hơn so với kỳ vọng của VCBS về chuỗi điện máy này ở Indonesia.

Công ty cũng đặt mục tiêu mở rộng mạng lưới cửa hàng lên 150 cửa hàng trong tháng 12/2025 và 500 cửa hàng vào tháng 12/2027, từ đó đạt doanh thu 1 tỷ USD vào năm 2027 (tương đương khoảng 27% doanh thu điện thoại điện máy của MWG tại Việt Nam).

Đóng cửa hàng loạt nhà thuốc hoạt động kém hiệu quả

Tính cả việc đóng cửa các cửa hàng An Khang, SSI duy trì ước tính doanh thu năm 2024 là 2,500 tỷ đồng (tăng 16% svck) cho An Khang nhưng điều chỉnh ước tính doanh thu năm 2025 giảm 31% còn 2,000 tỷ đồng (giảm 21% svck).

Chúng tôi lưu ý rằng MWG vẫn đang gặp khó khăn với mô hình kinh doanh nhà thuốc. Do đó, chúng tôi dự báo rằng An Khang có thể vẫn chịu lỗ 369 tỷ đồng và 232 tỷ đồng trong giai đoạn 2024-2025.

Lũy kế 9T.2024, MWG đã đóng 201 nhà thuốc (chiếm 40% tổng số), với doanh thu thuần ghi nhận lỗ 320 tỷ đồng, chi phí đóng cửa ước tính rơi khoảng 70 tỷ đồng.

Có thể thấy MWG đang rà soát khá mạnh tay cho chuỗi dược phẩm An Khang tương tự như đã làm với Thế giới Di Động và Bách Hoá Xanh.

Cho tới thời điểm hiện tại, nhà thuốc này chưa ghi nhận lợi nhuận dương.

CEO chuỗi nhà thuốc An Khang – ông Đoàn Văn Hiểu Em cho biết, việc tinh gọn số lượng cửa hàng đã giúp “…khoản lỗ của chuỗi đã giảm đáng kể. Trong tháng 9, mức lỗ của chuỗi đã giảm một nửa so với trước khi tái cấu trúc”

Xét về vị thế cạnh tranh của An Khang

Long Châu tiếp tục dẫn đầu về tốc độ tăng trưởng thị phần trong 9 tháng đầu năm 2024, nhờ đà tăng trưởng doanh thu tích cực và hoạt động mở rộng hệ thống nhà thuốc đang diễn ra, trong khi chuỗi nhà thuốc An Khang và Pharmacity đang trong giai đoạn tái cấu trúc.

Trong mô hình dự báo của HSC, Long Châu chiếm 84% giá trị mục tiêu của FRT. Trong khi An Khang chỉ đóng 1% góp vào định giá chung của MWG.