Phân tích Doanh Nghiệp

CTD: Hoàn thành 90% khối lượng dự án LEGO, dự kiến đóng góp 15-20% doanh thu thuần của CTD năm 2025.

Là nhà máy Lego lớn nhất thế giới được xây dựng và lắp đặt tại Bình Dương với tổng mức đầu tư hơn 1.3 tỷ USD. Dự kiến đại dự án này sẽ bắt đầu hoạt động vào đầu năm 2025, trở thành động lực tăng trưởng và đóng góp vào doanh thu thuần của mảng xây dựng công nghiệp của CTD.

Theo phân tích của SSI Research, tuy dự án LEGO đã gần hoàn thiện, Coteccons chỉ mới ghi nhận 50% doanh thu từ giá trị hợp đồng. Phần còn lại được kỳ vọng sẽ trở thành động lực tăng trưởng cho doanh nghiệp trong năm 2025, khi giá trị này được ghi nhận, dự kiến đóng góp 15 – 20% doanh thu toàn công ty, với phần lớn giá trị được ghi nhận vào giữa TC2025.

Về triển vọng, SSI dự báo tăng trưởng doanh thu TC2025 sẽ được thúc đẩy bởi cả mảng xây dựng dân dụng và công nghiệp, đây là 2 mảng đóng góp phần lớn doanh thu của CTD, với tăng trưởng xây dựng công nghiệp dự kiến sẽ nhỉnh hơn một chút nhờ hoàn thành dự án LEGO.

Trong Đại hội Cổ đông Thường niên tổ chức vào tháng 10/2024, CTD đặt mục tiêu cho năm tài chính 2025 (TC2025) với doanh thu và lợi nhuận ròng lần lượt đạt 25,254 tỷ đồng (+20% YoY) và 430 tỷ đồng (+39.9% YoY).

Theo đó, SSI Research đưa giá mục tiêu 1 năm cho CTD là 77,100 đồng, nâng khuyến nghị lên KHẢ QUAN (từ TRUNG LẬP), với dự phóng lợi nhuận ròng cho năm tài chính 2025, 2026 lần lượt là 514 tỷ đồng (+39.9% YoY) và 587 tỷ đồng (+14.3% YoY).

DSC (20.11) duy trì giá mục tiêu năm 2025 tại 81,000 đồng, với khuyến nghị MUA VÀO, dựa trên ước tính doanh thu và LNST năm TC 2025 lần lượt là 26,306 tỷ đồng (+25% YoY) và 463 tỷ đồng (YoY).

HSC (13.11) nâng giá mục tiêu thêm 10.3%, lên 96,000 đồng, duy trì khuyến nghị MUA VÀO, đồng thời nâng dự phóng lợi nhuận thuần NĐTC 2024-2025 và NĐTC 2025-2026, lần lượt đạt 500 tỷ đồng (+61.9%) và 627 tỷ đồng (+25.2%)

Như vậy, HSC đang là người lạc quan nhất với triển vọng của CTD.

Hiện CTD đang có sức mạnh tương đối (RS) đạt 66.3, mức hoạt động trung bình trên thị trường. Elibook Team đã đưa trở lại CTD vào danh sách Leader Board ngày 12/11.

CTD đã xuất hiện điểm mua pivot ngày 2/12, sau khi kéo về kiểm tra tại vùng breakout cũ tại 65,000. Theo đó, nhà đầu tư canh giải ngân bổ sung vị thế không quá vùng mua 69,800 đồng (breakout mẫu hình 3C)

Lợi nhuận quý 1 của CTD tăng 39%, không còn trích lập dự phòng nợ xấu.

MẢNG XÂY DỰNG CÔNG NGHIỆP TẠO MỘT NĂM MỚI SUÔN SẺ

Doanh thu xây dựng công nghiệp chiếm khoảng 50% tổng doanh thu trong quý 1, so với 35-40% trong năm 2024. Trong khi đó, xây dựng dân dụng đóng góp ít hơn 40%.

Đóng góp cho xu hướng này đại dự án Lego (KCN VSIP III, tỉnh Bình Dương), dự kiến sẽ đưa vào hoạt động vào đầu năm 2025, phần thanh toán còn lại của dự án này ước tính sẽ đem lại doanh thu và dòng tiền giữa năm TC2025.

Dự kiến, các dự án công nghiệp quan trọng khác CTD mới đầu thầu thành công sẽ đóng góp 90% doanh thu quý 2, gồm Pandora với tổng vốn đầu tư 150 triệu USD, thời gian xây dựng từ Q2/2024 đến năm 2026 và Suntory Pepsico, với tổng vốn đâu tư 300 triệu USD, được xây dựng từ Q2/2024 đến Q4/2025.

MẢNG XÂY DỰNG DÂN DỤNG DỰ KIẾN SẼ PHỤC HỒI MẠNH MẼ HƠN

Tai các thị trường lớn như Hà Nội, và TP.HCM ghi nhận sự phục hồi của bất động sản dân dụng. Trong quý 2 và quý 3 năm 2024, Hà Nội đã ghi nhận sự bùng nổ trong việc ra mắt và bán căn hộ mới, đạt khoảng 10,000 căn/ quý, gấp đôi con số trung bình 3 năm.

Theo đó, SSI kỳ vọng CTD sẽ giành được một phần từ dự án Vinhomes Global Gate tại Hà Nội, với giá trị hợp đồng EPC là 53,000 tỷ đồng, giúp đảm bảo cho lượng backlogs của CTD trong tương lai.

Thị trường TP.HCM cũng cho thấy dấu hiệu phục hồi đầu tiên, ghi nhận tỷ lệ hấp thụ trong thị trường sơ cấp trong quý 3 tăng đột biến.

Trong tháng 11, CTD đã trúng thầu siêu dự án nghỉ dưỡng – Đô thị biển CaraWorld với rổng vốn đầu tư hơn 2 tỷ USD, quy mô 800 ha và là dự án bất động sản nghỉ dưỡng có quy mô lớn nhất tại tỉnh Khánh Hoà. Số tiền hợp đồng giữa CTD và nhà đầu tư, cũng như thời gian dự án, hiện vẫn chưa được tiết lộ

Ngoài ra, với cơ cấu tài chính khá an toàn, CTD đã tận dụng vị thế của mình thông qua các khoản đầu tư bất động sản, các dự án hợp tác, tạo động lực tăng trưởng lợi nhuận cho CTD trong những năm tới:

- Dự án Emarald – đầu tư chung với tập đoàn Lê Phong, CTD nắm giữ 49% cổ phần.

- Hai tòa tháp căn hộ 39 tầng, nằm ở Thuận An, Bình Dương, dự kiến sẽ mở bán vào đầu năm 2025 và bàn giao từ 2026.

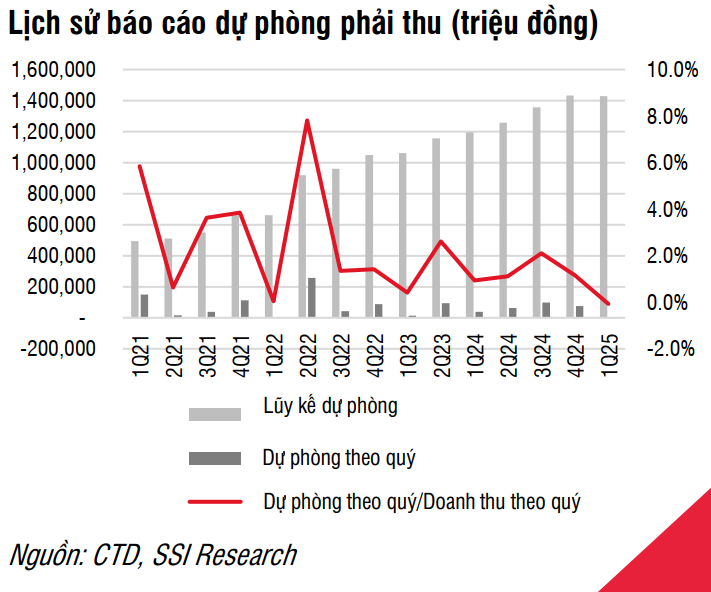

GIỮ QUAN ĐIỂM CẨN TRỌNG VỀ KHẢ NĂNG TRÍCH LẬP TRONG TƯƠNG LAI.

Trong Q1/2025, CTD đã ghi nhận doanh số ký mới đạt khoảng 8,559 tỷ đồng, với 69% đến từ hoạt động Repeat Sales, so với trung bình trong cả NĐTC 2024 là 38%.

VCBS cho rằng, với tỷ lệ Repeat Sales cao, áp lực trích lập chi phí dự phòng sẽ giảm bớt trong giai đoạn tới do ký mới với các khách hàng quen thuộc, có uy tín lớn, giảm đáng kể khả năng phát sinh nợ xấu.

Theo VCBS, dự kiến trong năm 2025 CTD có thể thu hồi 100 tỷ đồng từ các khoản trích lập nợ xấu.

Đồng quan điểm với HSC khi đưa ra thận trọng dự báo chi phí trích lập dự phòng

SSI vẫn giữ quan điểm thận trọng với khả năng trích lập trong tương lai, với khoản phải thu đang chiếm 54% tổng tài sản của CTD (12,100 tỷ đồng), với 10% đã được trích lập dự phòng.

Các khoản cho vay vào dự án bất động sản của CTD, ước tính khoảng 730 tỷ đồng được xem là an toàn khi cơ cấu tài chính hiện tại của CTD, với tiền mặt và khoản tương đương với tiền khoảng 4,300 tỷ đồng, đảm bảo hoạt động doanh nghiệp trước những rủi ro tiềm ẩn.