Phân tích Doanh Nghiệp

HSC “quay xe” giảm dự báo lợi nhuận ròng quý 4 của MWG và cả Bách Hóa Xanh

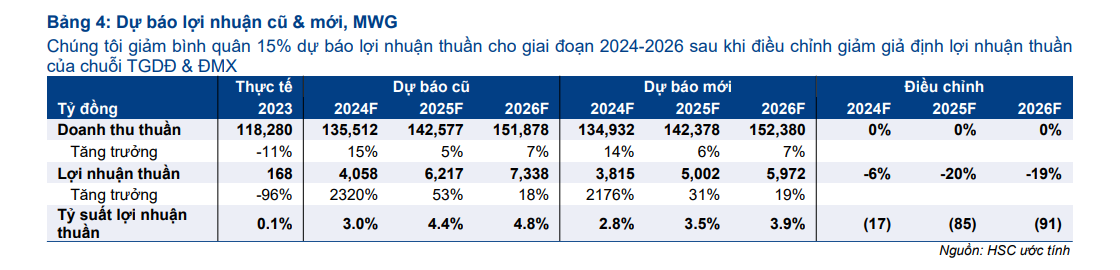

Vào giữa tháng 11, CTCK dự báo lợi nhuận ròng của MWG trong quý 4 đạt 1,181 tỷ đồng (tăng 48% so với quý trước). Tuy nhiên, trong báo cáo ngày 3/12/2024, HSC quay xe giảm dự báo lợi nhuận ròng Q4/2024 xuống 941 tỷ đồng, chỉ còn tăng 18% so với quý trước.

Trong khi đó, theo ước tính của SSI Research (27.11.2024) tăng trưởng lợi nhuận Q4/2024 dự kiến đạt 34% QoQ, đạt 1,072 tỷ và gấp 12 lần YoY. Như vậy, MWG dự kiến tiếp tục duy trì nền lợi nhuận hơn nghìn tỷ mỗi quý.

Điều này cho thấy sự thận trọng của HSC so với các đồng nghiệp.

Đáng chú ý, HSC (3.12.2024) giảm bình quân 45% dự báo lợi nhuận thuần của BHX giai đoạn 2024-2026 xuống còn 100 tỷ đồng trong năm 2024, 277 tỷ đồng trong năm 2025 và 693 tỷ đồng trong năm 2026. Trước đó, HSC là người lạc quan nhất khi dự đoán lãi ròng của BHX năm 2025 đạt 867 tỷ, tăng +650% yoy.

Điều này khiến HSC giảm 45% lợi nhuận ròng của giai đoạn 2024-2026, bao gồm: Giảm -6% lợi nhuận ròng năm 2024 xuống còn 3,815 tỷ (+2716% yoy), giảm -20% lợi nhuận ròng năm 2025 xuống còn 5,002 tỷ (+31% và giảm -19% lợi nhuận ròng năm 2026 xuống còn 5,972 tỷ (+19% yoy)

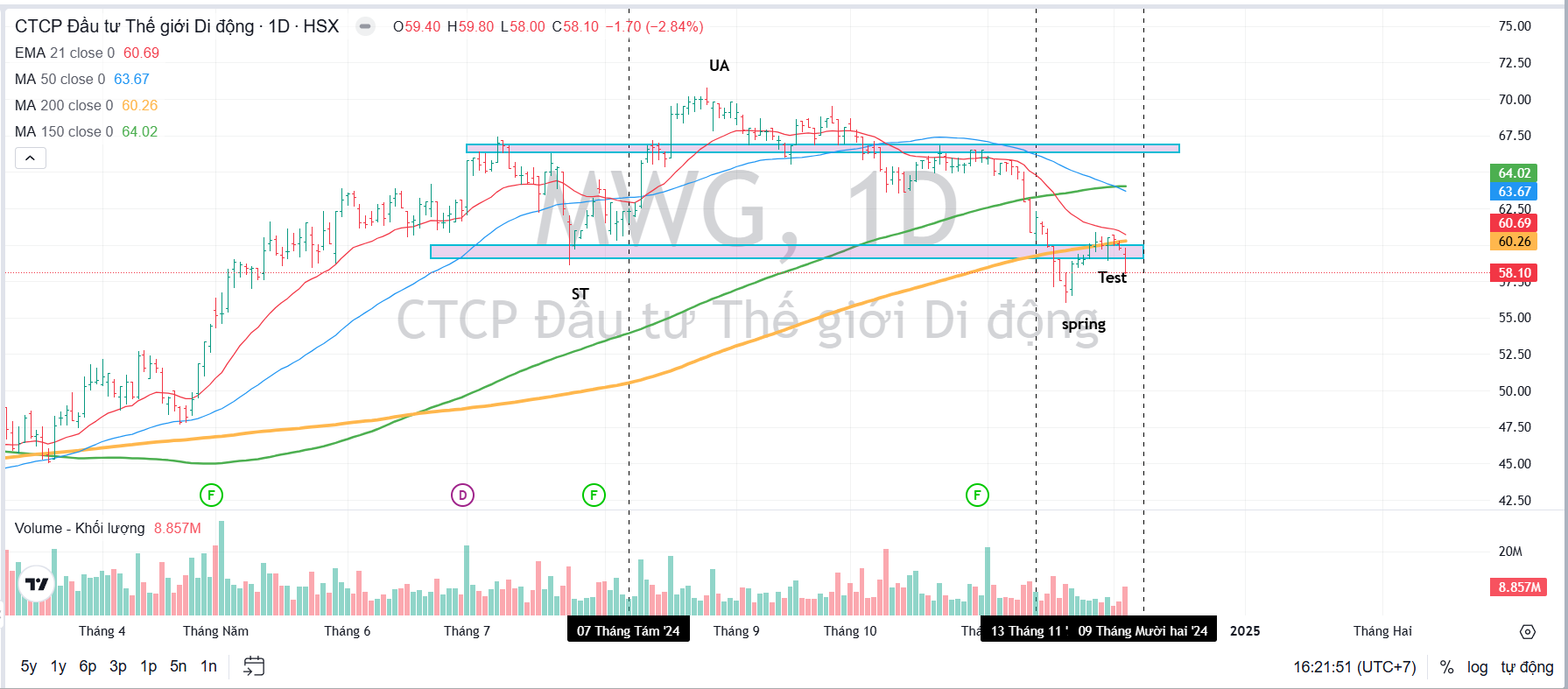

Việc HSC hạ dự phóng đối với Bách Hóa Xanh cũng như triển vọng lợi nhuận quý 4 và năm 2025-2026 cho thấy cần sự thận trọng vào lúc này. Elibook Team sau khi tái cơ cấu MWG sang các mã cổ phiếu khác mạnh hơn đang theo dõi khả năng quay trở lại với cổ phiếu này. Phiên giao dịch ngày 4.12.2024, cổ phiếu MWG giảm hơn -2.8% với thanh khoản cao hơn cho thấy đoạn test không thành công quanh EMA 21 ngày với nhiều nguồn cung. Chúng tôi sẽ cập nhật MWG trong room Zalo 0977.697.420 của Elibook Team.

BHX mở rộng HĐKD tại miền Trung; giảm 45% dự báo lợi nhuận thuần.

Từ cuối tháng 9/2024 đến nay, BHX đã mở thêm 28 cửa hàng mới, bao gồm 15 cửa hàng tại miền Trung (5 cửa hàng tại Đà Nẵng, 5 tại Quảng Nam, 5 tại Quảng Ngãi).

HSC dự báo tổng số cửa hàng mới trong năm 2024 sẽ đạt 70 (so với dự báo 50 cửa hàng trước đó).

Sau khi thảo luận với BLĐ, chúng tôi nhận thấy trong năm 2025, BHX có kế hoạch tập trung thúc đẩy tăng trưởng doanh thu thông qua tăng doanh thu/cửa hàng và mở rộng mạng lưới lưới cửa hàng, bao gồm kế hoạch mở thêm cửa hàng tại những vùng miền mới (miền Trung, có khả năng sẽ mở ở miền Bắc).

Sau 3 tháng khai trương, các cửa hàng mới tại miền Trung kỳ vọng sẽ ghi nhận doanh thu trên mỗi cửa hàng bình quân ở mức 1.2 tỷ đồng mỗi tháng, các cửa hàng mới tại những khu vực hiện hữu có mức

doanh thu kỳ vọng trên mỗi cửa hàng là 1,5 tỷ đồng, thấp hơn so với doanh thu của những cửa hàng hiện hữu với 2.03-2.05 tỷ đồng.

Việc mở rộng HĐKD này chắc chắn sẽ làm giảm doanh thu bình quân trên mỗi cửa hàng của BHX và làm tăng chi phí/doanh thu và chi phí logistics/doanh thu. Dường như Công ty sẽ tích cực mở cửa hàng mới hơn so với trước đây.

Chúng tôi giả định BHX sẽ mở thêm 200 cửa hàng trong năm 2025 (so với 100 cửa hàng trong dự báo trước đó).

Ngoài ra, dữ liệu từ tháng 9/2024 đến tháng 10/2024 cho thấy doanh thu trên mỗi cửa hàng có khuynh hướng ổn định quanh mức 2.05 tỷ đồng. Do đó, chúng tôi giảm dự báo tăng trưởng doanh thu/cửa hàng xuống mức 4% (từ 7% trong dự báo trước đó).

Với những thay đổi trên, chúng tôi giảm bình quân 45% dự báo lợi nhuận thuần của BHX giai đoạn 2024-2026 xuống 100 tỷ đồng trong năm 2024, 277 tỷ đồng trong năm 2025 và 693 tỷ đồng trong năm 2026