Phân tích Doanh Nghiệp

Dự án Emerald68 sẽ đóng góp 377 tỷ VND lợi nhuận cho CTD vào năm 2026-2027

CTD được hưởng 49% lợi nhuận từ hợp đồng hợp tác kinh doanh với Tập đoàn Lê Phong tại dự án Emerald68, dự kiến sẽ bắt đầu mở bán từ 1Q2025. Dự án vẫn đang trong quá trình xây dựng và được kỳ vọng sẽ bắt đầu bàn giao từ 3Q2025. Tính tới Q1 FY25, khoản phải thu dài hạn của CTD tại dự án đạt 459 tỷ VND. KBSV ước tính Emerald68 sẽ đóng góp 377 tỷ VND lợi nhuận cho CTD trong giai đoạn FY2026-FY2027

KBSV (13.12.2024) duy trì khuyến nghị MUA cho cổ phiếu CTD, nâng 1% giá mục tiêu so với báo cáo trước đó, lên 85,500 đồng, dựa trên các kỳ vọng LNST cho năm tài chính 2025-2026 lần lượt đạt 470 tỷ đồng (-7.3% YoY, nâng 39.8% so với với báo cáo trước đó) và 664 tỷ đồng (+9.4% YoY, duy trì dự phóng).

KBSV dự phóng lượng backlog ký mới FY25 đạt 30 nghìn tỷ VND

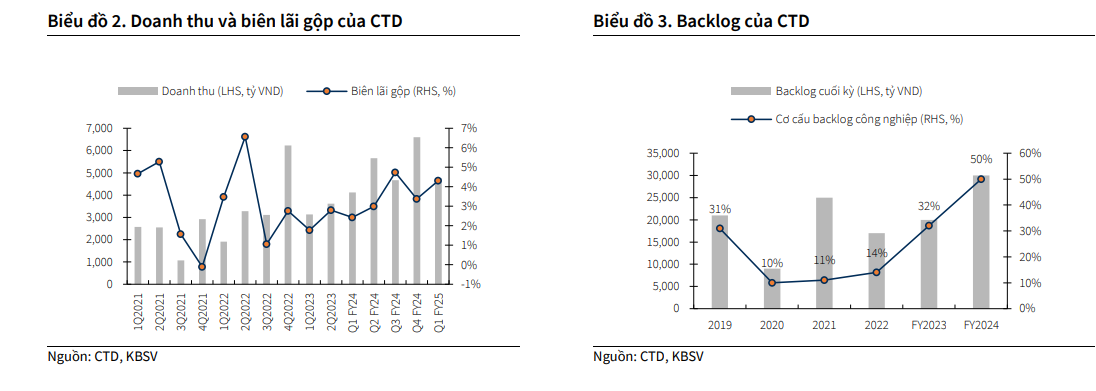

KBSV ước tính biên lãi gộp của CTD đạt 4.3%/4.5% trong FY25/FY26 nhờ:

- Tỷ trọng doanh thu các dự án mới gia tăng

- Tối ưu năng lực thi công sau khi sáp nhập UG M&E và Sinh Nam

- Dự án Emerald68 sẽ đóng góp 377 tỷ VND lợi nhuận choy CTD trong FY26-FY27

SSI Research (3.12.2024) đưa giá mục tiêu 1 năm cho CTD là 77,100 đồng, nâng khuyến nghị lên KHẢ QUAN (từ TRUNG LẬP), với dự phóng lợi nhuận ròng cho năm tài chính 2025, 2026 lần lượt là 514 tỷ đồng (+39.9% YoY) và 587 tỷ đồng (+14.3% YoY).

DSC (20.11.2024) duy trì giá mục tiêu năm 2025 tại 81,000 đồng, với khuyến nghị MUA VÀO, dựa trên ước tính doanh thu và LNST năm TC 2025 lần lượt là 26,306 tỷ đồng (+25% YoY) và 463 tỷ đồng (YoY).

HSC (13.11.2024) nâng giá mục tiêu thêm 10.3%, lên 96,000 đồng, duy trì khuyến nghị MUA VÀO, đồng thời nâng dự phóng lợi nhuận thuần NĐTC 2024-2025 và NĐTC 2025-2026, lần lượt đạt 500 tỷ đồng (+61.9%) và 627 tỷ đồng (+25.2%)

Như vậy, HSC đang là người lạc quan nhất với triển vọng của CTD.

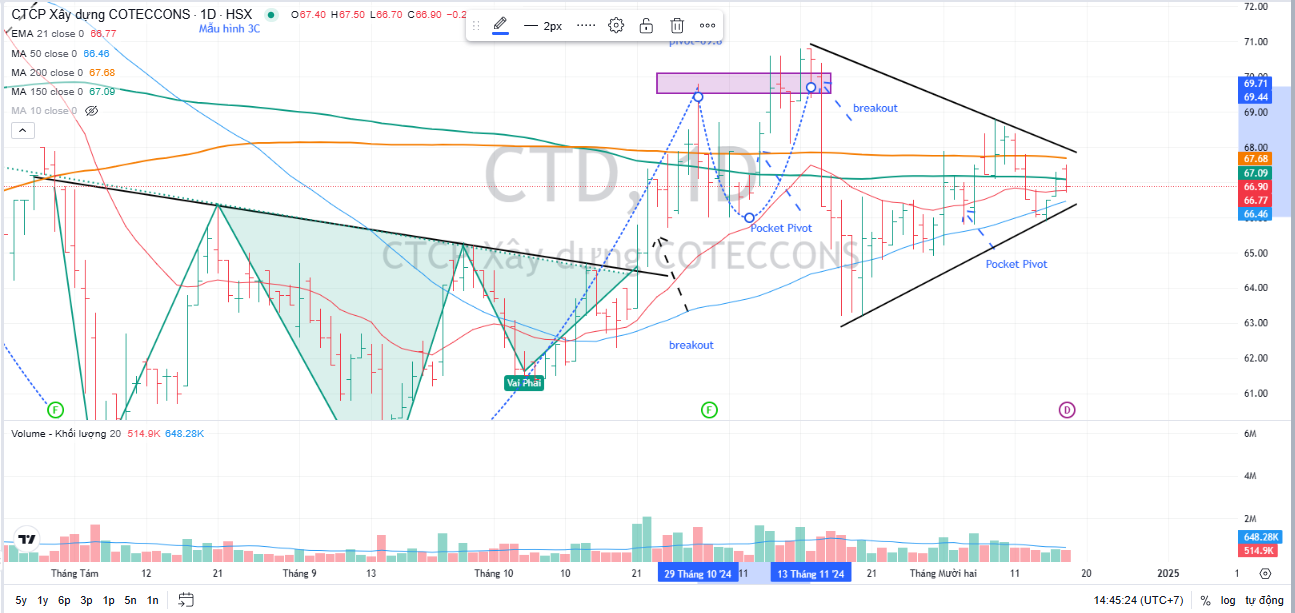

Trên đồ thị kỹ thuật, CTD đang có sức mạnh tương đối (RS) là 60, là mức hoạt động trung bình trên thị tường. CTD đã xuất hiện điểm mua Pocket Pivot vào ngày 2.12.2024, và ngày 9.12.2024. Tuy nhiên, CTD vẫn còn đang sideway đi ngang quanh các đường trung bình quan trọng như MA200 ngày, hoặc MA150 ngày. Điều đó cho thấy vẫn còn đang nén tích lũy thêm thời gian nữa.

Xây dựng công nghiệp tiếp tục là động lực thúc đẩy chính trong trung và dài hạn.

Lũy kế 11M2024, vốn FDI đăng ký đạt 31.3 tỷ USD (+1% YoY), trong đó, lĩnh vực công nghiệp chế biến chế tạo chiếm 64% giá trị vốn đầu tư.

Mặc dù dòng vốn FDI có thể tăng trưởng chậm lại trong thời gian tới, nhưng chúng tôi kỳ vọng nhu cầu xây dựng công nghiệp vẫn sẽ duy trì ở mức cao trong 2025-2026, đảm bảo nguồn cung công việc cho các doanh nghiệp xây dựng trong thời gian tới.

Bên cạnh đó, với các chính sách thuế quan hướng về Trung Quốc, Việt Nam được kỳ vọng sẽ được hưởng lợi từ xu hướng đa dạng hóa, chuyển dịch nhà máy sản xuất của các doanh nghiệp nước ngoài.

KBSV kỳ vọng mảng xây dựng công nghiệp sẽ tiếp tục là động lực tăng trưởng của CTD trong dài hạn nhờ

(1) Năng lực đã được kiểm chứng qua các hợp đồng với các chủ đầu tư lớn như Lego, Suntory Pepsico, …

(2) Khả năng thi công đáp ứng tiêu chuẩn ESG.

CTD: Hoàn thành 90% khối lượng dự án LEGO, dự kiến đóng góp 15-20% doanh thu thuần của CTD năm 2025.

Theo quan sát của KBSV, thị trường Bất động sản dân dụng đã có những tín hiệu hồi phục rõ ràng nhiều dự án đã được tháo gỡ, giải quyết khó khăn, vướng mắc từ đầu năm tới nay.

Trong 2025-2026, CBRE dự phóng nguồn cung căn hộ tại Hà Nội, TP. Hồ Chí Minh tăng 21%/năm.

Trong trung và dài hạn, chúng tôi kỳ vọng Luật Bất động sản (sửa đổi) và Luật đất đai (sửa đổi) sẽ có tác động tích cực giúp đẩy nhanh quá trình giải phóng mặt bằng và hoàn thiện pháp lý dự án, tạo động lực tăng trưởng bền vững cho thị trường, với hoạt động xây dân dụng được kỳ vọng sẽ hồi phục mạnh mẽ trong thời gian tới.

KBSV cho rằng CTD sẽ được hưởng lợi trực tiếp từ sự hồi phục của ngành Bất động sản trong thời gian tới nhờ vị thế đầu ngành cùng sức khỏe tài chính dồi dào, tạo lợi thế khi đấu thầu.

SSI Research cho biết, trong số các dự án quy mô lớn hiện đang đấu thầu và dự kiến khởi công sớm, dự án Vinhomes Global Gate tại Hà Nội nổi bật với hợp đồng EPC trị giá 53 nghìn tỷ đồng, bao gồm 41 nghìn tỷ đồng cho khu đô thị và 12 nghìn tỷ đồng cho Trung tâm Hội chợ Triển lãm tại Đông Anh. Các đối thủ cạnh tranh cho dự án này giới hạn ở các tên như Vincons, Delta, ACECONS và MIK.

SSI kỳ vọng CTD sẽ giành được một phần của dự án này, điều này sẽ giúp đảm bảo backlogs trong tương lai.

Đến cuối tháng 11, CTD đã giành được thầu làm giám sát và nhà thầu cho dự án Caraworld Cam Ranh (trước đây được biết đến với tên dự án KN Paradise), một dự án bất động sản nghỉ dưỡng nằm dọc theo Bãi Dài, Khánh Hòa. Tổng mức đầu tư được công bố là 2 tỷ USD. Số tiền hợp đồng giữa CTD và nhà đầu tư, cũng như thời gian dự án, hiện vẫn chưa được tiết lộ.

Trúng thầu dự án nghỉ dưỡng 2 tỷ đôla, cottecons hưởng trái ngọt đa dạng hóa nguồn thu

Kỳ vọng Emerald68 mở bán sẽ đóng góp 377 tỷ đồng cho lợi nhuận CTD GĐ FY2026-FY2027.

CTD được hưởng 49% lợi nhuận từ hợp đồng hợp tác kinh doanh với Tập đoàn Lê Phong tại dự án Emerald68, dự kiến sẽ bắt đầu mở bán từ 1Q2025.

Dự án vẫn đang trong quá trình xây dựng và được kỳ vọng sẽ bắt đầu bàn giao từ 3Q2025. Tính tới Q1 FY25, khoản phải thu dài hạn của CTD tại dự án đạt 459 tỷ VND.

KBSV ước tính Emerald68 sẽ đóng góp 377 tỷ VND lợi nhuận cho CTD trong giai đoạn FY2026-FY2027.

Hoạt động kinh doanh cốt lõi tiếp tục ghi nhận kết quả tích cực sau giai đoạn tái cơ cấu

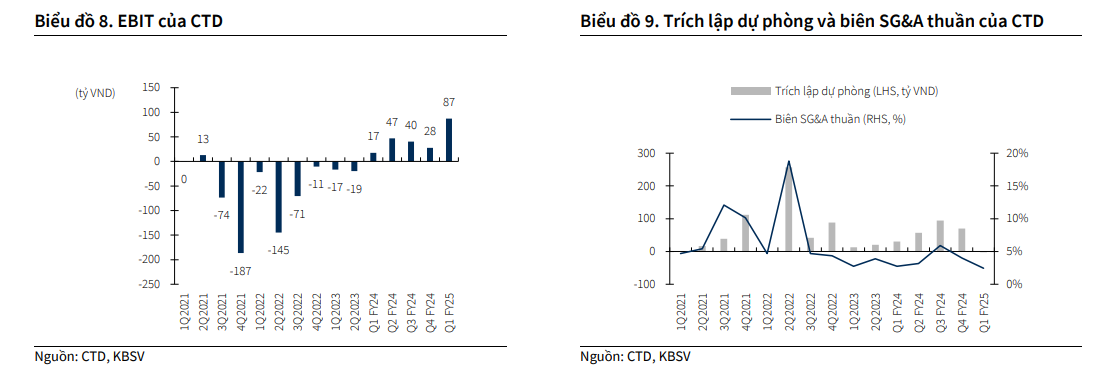

EBIT của CTD đã có sự cải thiện đáng kể từ Q1 FY24 tới nay nhờ biên lãi gộp tăng từ 2.4% lên 4.3%, động lực chủ yếu tới từ

- các dự án sau giai đoạn tái cơ cấu có biên lãi gộp cao hơn,

- Tỷ trọng doanh thu từ mảng xây dựng công nghiệp dần cải thiện,

- Chi phí dự phòng giảm dần sau giai đoạn 2021-2022. Theo chia sẻ từ Ban lãnh đạo tại ĐHCĐ, CTD dự kiến không trích lập dự phòng thêm trong FY2025. Trong kịch bản cơ sở, chúng tôi giả định chi phí dự phòng của CTD trong FY2025 chiếm 0.3% doanh thu của CTD (so với 1.2% trong FY24).

KBSV kỳ vọng biên lãi gộp của CTD đạt 4.3%/4.5% trong FY25/FY26, trong đó, biên lãi gộp mảng xây dựng ước tính đạt 4.0%/4.2%.

Lãi gộp của CTD cũng sẽ được cải thiện một phần nhờ hoạt động phân phối vật liệu xây dựng trực tiếp tới các đơn vị thi công tại công trường, ước tính doanh thu trung bình đạt 300 tỷ VND/năm