Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

Báo cáo cập nhật của SSI: Khuyến nghị mua VHC.

VHC: Cập nhật Đại hội cổ đông 2019 và KQKD quý 1/2019

La Cẩm Anh,

[email protected]

Khuyến nghị: MUA

Giá mục tiêu 1 năm: 113,700 Đồng/cp

Tăng: +18.4%G

Giá hiện tại (tại ngày 28/05/2019): 96,000 Đồng/cp

——————

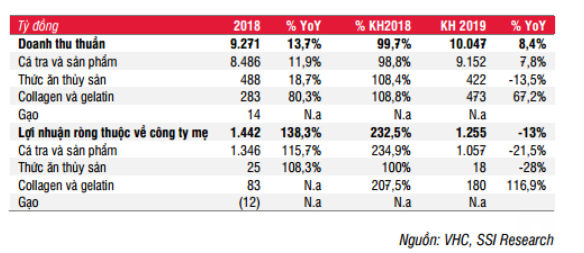

Kế hoạch năm 2019

Theo Nghị quyết ĐHCĐ của VHC AGM vào ngày 26/04/2019, VHC đặt kế hoạch doanh thu thuần đạt 10 nghìn tỷ đồng (+ 8.4% YoY). Công ty kỳ vọng giá bán trung bình cá tra sẽ điều chỉnh vào năm 2019, sau một năm đầy biến động do thiếu hụt nguồn nguyên liệu trong giai đoạn 2017 – 2018. Sản lượng tiêu thụ ước tính tăng 20% YoY vào năm 2019. Dựa trên ước tính của chúng tôi, công ty sẽ có thể tăng công suất lên 28% trong giai đoạn 2018 – 2020 nhờ đầu tư mới vào nhà máy Thanh Bình Đồng Tháp và công ty mới mua lại là Vĩnh Phước Food (VPF). Nhờ vào diện tích canh tác mua thêm vào năm 2018 (220 ha), công ty dự kiến sẽ tự cung cấp khoảng 70% tổng nhu cầu nguyên liệu cá tra để chế biến vào cuối năm 2020, tăng từ 50% trong năm 2018. VHC sẽ tập trung vào việc mở rộng sang thị trường EU, Trung Quốc và các nước khác ở Nam Mỹ và Trung Đông. Trung Quốc là thị trường tiềm năng với tăng trưởng 29.3% YoY trong năm 2018 về giá trị xuất khẩu cá tra Việt Nam và chiếm 23.7% thị phần, chỉ sau thị trường Mỹ. Kim ngạch xuất khẩu sang Trung Quốc tăng trưởng mạnh mẽ trong giai đoạn 2014 – 2018 với tốc độ CAGR là 47%, nhờ (i) nhu cầu mạnh về cá tra vì giá ở mức thấp cạnh tranh so với các sản phẩm cá thịt trắng khác nhập khẩu vào Trung Quốc (ví dụ Cá minh thái Alaska , cá rô phi, cá tuyết, Cá tuyết chấm đen ) và (ii) Chính phủ Trung Quốc khuyến khích nhập khẩu các sản phẩm thủy sản để đảm bảo sự phát triển ngành thủy sản trong nước một cách bền vững (bao gồm cả nghề đánh bắt tự nhiên). Năm 2018, kim ngạch xuất khẩu từ thị trường Trung Quốc tăng 26% YoY và chiếm 11% giá trị xuất khẩu của VHC.

Collagen và gelatin: Công ty đặt kế hoạch đạt 473 tỷ đồng doanh thu (+ 67.2% YoY) trong năm 2019, chủ yếu để xuất khẩu. Mảng kinh doanh này sinh lời khá tốt so với các phân khúc kinh doanh khác của VHC, với TSLNG khoảng 25 – 30%. Năm 2018, các nhà máy collagen và gelatin hoạt động gần hết công suất thiết kế (công suất tối đa cho gelatin) và khoản đầu tư mới dự kiến sẽ tăng công suất lên 75% YoY. Công ty cũng dự kiến giá bán trung bình sẽ tăng trong năm 2019. Như vậy, mảng kinh doanh này có thể đạt lãi ròng 180 tỷ đồng, chiếm 14.3% lợi nhuận ròng thuộc về công ty mẹ (tăng từ 5.8% trong năm 2018).

Sản phẩm giá trị gia tăng: VHC đặt mục tiêu ghi nhận doanh thu xuất khẩu các sản phẩm giá trị gia tăng là 15 triệu USD, gấp 2.5 lần so với cùng kỳ năm trước trong năm 2019, chủ yếu để xuất khẩu. Do thiếu nguyên liệu thô và giá nguyên vật liệu cao, VHC không thể hoàn thành kế hoạch tăng kim ngạch xuất khẩu lên 20 triệu USD trong năm 2018. Sản phẩm này có TSLNG cao hơn khoảng 20-25% so với philê đông lạnh là 12-16 %. Công ty kỳ vọng các sản phẩm giá trị gia tăng sẽ đóng góp khoảng 10% tổng doanh thu vào năm 2020.

Về lợi nhuận ròng thuộc về cổ đông, lợi nhuận ròng hợp nhất của VHC có thể giảm 13% YoY, phần lớn là do kế hoạch kinh doanh cá tra và sản phẩm phụ giảm còn 1,06 nghìn tỷ đồng (-21,5% YoY).

Cổ tức: Theo ĐHCĐ 2018, VHC được phê duyệt trả cổ tức bằng tiền mặt 40% trên mệnh giá cho năm 2018 (4.000 đồng/ cổ phiếu, tỷ suất cổ tức ~ 4.2%). Công ty đã thanh toán 20% vào tháng 12/2018 và 20% còn lại sẽ thanh toán vào tháng 6/2019. Trong năm 2019, ĐHCĐ đã thông qua việc trả cổ tức 100% bằng cổ phiếu. Bên cạnh nhu cầu lợi nhuận giữ lại làm vốn đầu tư (CAPEX), chúng tôi cho rằng kế hoạch cổ tức bằng cổ phiếu sẽ nâng cao tỷ lệ thả nổi (floating ratio) và thanh khoản của công ty.

CAPEX 2019 (Chi tiêu vốn) và kế hoạch mở rộng

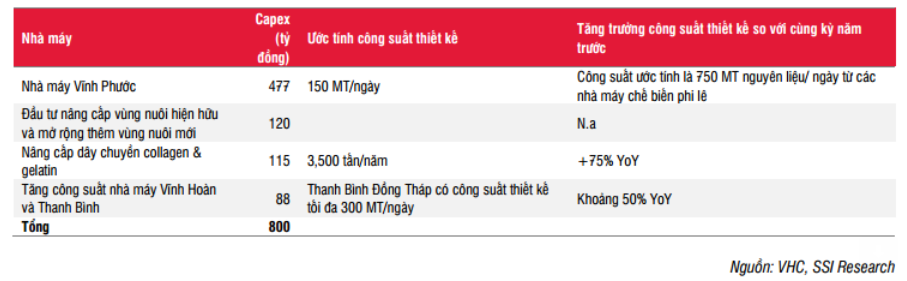

Sau 2 năm đầu tư vào thu mua diện tích canh tác mới trong năm 2017 và 2018, công ty dự định sử dụng 800 tỷ đồng CAPEX cho năm 2019, chủ yếu để nâng cấp dây chuyền sản xuất và tăng diện tích canh tác. Công ty có kế hoạch xây dựng kho lạnh mới và một cơ sở chế biến để sản xuất dầu cá và bột cá tại khu vực lân cận Nhà máy Vĩnh Phước. Vĩnh Hoàn cũng muốn tăng diện tích canh tác với khoảng 120 tỷ đồng CAPEX trong năm 2019. CAPEX 2019 sẽ đến từ vốn vay ngân hàng vì VHC có tỷ lệ D/E tương đối thấp (2018: 0.32x) và lợi nhuận giữ lại.

Để đảm bảo quy trình nuôi hoàn chỉnh, VHC đã đầu tư 45% vào Công ty TNHH Sản xuất Giống cá tra Vĩnh Hoàn vào đầu năm 2019. Công ty có vốn điều lệ ban đầu là 50 tỷ đồng. Công ty dự kiến sẽ đi vào hoạt động trong nửa cuối năm 2019.

Kết quả kinh doanh Q1/2019 của VHC

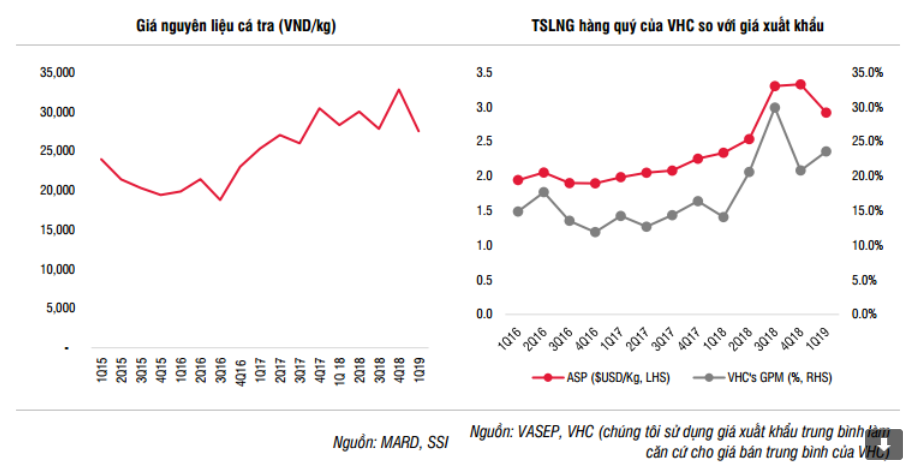

VHC đã công bố kết quả kinh doanh ấn tượng trong quý 1/2019 với lợi nhuận sau thuế là 307 tỷ đồng, +213.9% YoY, hoàn thành 24.5% kế hoạch năm. Doanh thu giảm 0.8% YoY đạt 1,789 tỷ đồng, hoàn thành 17.8% kế hoạch năm. Trong đó doanh thu thành phẩm đạt 1.29 nghìn tỷ đồng, -6.6% YoY và chiếm 72% tổng doanh thu (giảm từ 76.4% trong quý 1/2018). Tăng trưởng doanh thu của VHC trong Q1/2019 thấp hơn tăng trưởng kim ngạch xuất khẩu ở mức 11% YoY ($ 76 triệu USD, ~ 1.76 nghìn tỷ đồng). Doanh thu xuất khẩu tăng trưởng thấp hơn so với Q4/2018 (44% YoY) là do giá bán giảm so với quý trước, trong khi hai thị trường xuất khẩu truyền thống là Hoa Kỳ và Trung Quốc đều chứng kiến mức giảm lần lượt là 5% YoY và 1.8% YoY trong Q1/2019. Tuy nhiên, kết quả của VHC tốt hơn so với giá trị xuất khẩu cá tra Việt Nam nói chung ở mức 7.8% YoY trong Q1/2019 (so với 18% YoY trong Q1/2018). Bên cạnh đó, giá nguyên liệu giảm xuống mức thấp 24,000 – 25,000 đồng/ kg vào tháng 3-2019 từ mức cao nhất vào tháng 10-2018 là 34,000 đồng / kg.

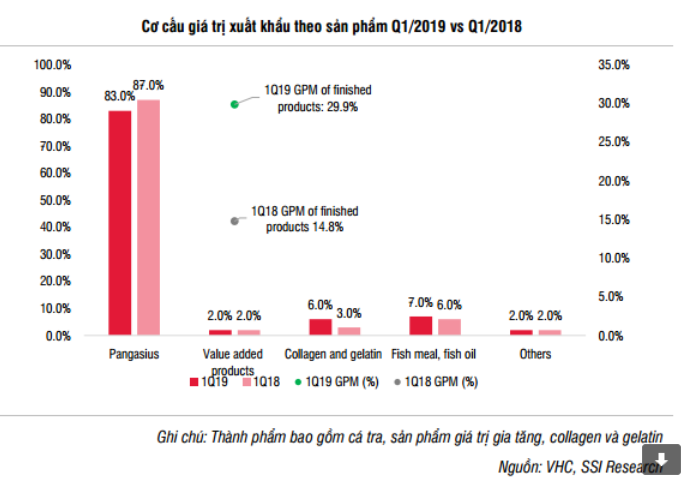

Tỷ suất lợi nhuận gộp tăng: TSLNG của VHC tăng đáng kể lên 23.5% từ 14.1% trong Q1/2018 và 20.8% trong Q4/2018. Điều này là nhờ TSLNG của các sản phẩm hoàn chỉnh tăng, bao gồm philê trơn, các sản phẩm giá trị gia tăng và collagen & gelatin. Trong khi doanh thu thuần cho hàng thành phẩm giảm 6.6% YoY trong Q1/2019, TSLNG đã cải thiện rất nhiều đạt 29.9%, gần gấp đôi so với Q1/2018. Chúng tôi cho rằng TSLNG tăng trong Q1/2019 phần lớn nhờ TSLNG sản phẩm phi lê cá tăng, chiếm 83% tổng giá trị xuất khẩu trong Q1/2019. Trong Q1/2019, giá bán trung bình duy trì đà tăng mạnh mẽ từ Q3/2018 (giá bán trung bình tăng 33% YoY trong năm 2018) trong khi giá nguyên liệu cá tra trong Q1/2019 ước tính giảm 7-8% so với Q1/2018. Tình trạng thiếu nguồn cung nguyên liệu kể từ đầu năm 2018 bắt đầu ổn định vào cuối năm 2018 khi lượng hàng tồn kho tại Mỹ ở mức cao. Chúng tôi cũng cho rằng TSLNG các sản phẩm hoàn chỉnh tăng nhờ sự thay đổi tỷ trọng danh mục sản phẩm với mặt hàng có TSLNG cao hơn, như collagen và gelatin. Trong Q1/2019, doanh thu collagen và gelatin đã tăng 122% YoY lên 4,5 triệu USD, tăng đóng góp vào tổng giá trị xuất khẩu lên 6% trong Q1/2019 từ 3% trong Q1/2018, hoàn thành 22% kế hoạch năm 2019. Điều này phù hợp với chiến lược chung của công ty là tăng đóng góp từ các sản phẩm có giá trị cao hơn trong năm 2019 và 2020.Do VHC ghi nhận khoản 64 tỷ đồng chi phí khấu hao lợi thế thương mại trong Q1/2018 từ việc mua Vạn Đức Tiền Giang trước đây, nếu chúng tôi loại trừ chi phí bất thường này, lợi nhuận sau thuế trong Q1/2019 tăng 93% YoY.

Ước tính của chúng tôi

Chúng tôi cho rằng VHC đã đặt kế hoạch lợi nhuận ròng tương đối cẩn trọng trong năm 2019, phần lớn do ước tính giá bán trung bình giảm. Điều này là do nhu cầu yếu tại Mỹ, nơi các nhà nhập khẩu đang chờ quyết định cuối cùng về thuế chống bán phá giá theo POR14 và ghi nhận mức tồn kho cao. Mặc dù kết quả ấn tượng trong Q1/2019 có được nhờ cơ sở so sánh thấp trong Q1/2018, chúng tôi nghĩ rằng kết quả này cũng cho thấy công ty có lợi thế về giá tại thị trường Mỹ và có thể tăng đóng góp từ các sản phẩm có tỷ suất lợi nhuận cao hơn (vui lòng xem biểu đồ giá trị xuất khẩu theo sản phẩm ở trên) .

Trong năm 2019, chúng tôi dự báo doanh thu thuần và lợi nhuận sau thuế đạt 9.94 nghìn tỷ đồng (+ 7.2% YoY) và 1,37 nghìn tỷ đồng (-4.7% YoY). EPS 2019 đạt 14,870 đồng (-4.0% YoY). Ước tính lợi nhuận sau thuế năm 2019 của chúng tôi cao hơn 10% so với kế hoạch của công ty, dựa trên một số giả định:

Sản lượng xuất khẩu cá tra của VHC có thể tăng khoảng 15% YoY nhờ diện tích nuôi tăng trong năm 2018 (~ 220 ha). Sản lượng xuất khẩu chủ yếu là nhờ các thị trường khác phục hồi kể từ mức thấp trong năm 2018 như EU (+ 42,4% YoY trong Q1/2019 về giá trị) và Mexico (+ 39,6% YoY về giá trị).Chúng tôi cho rằng giá bán trung bình có thể giảm 5% YoY trong năm 2019, điều này làm giảm tỷ suất lợi nhuận. Mặc dù chúng tôi có quan điểm thận trọng trong ngắn hạn, chúng tôi cho rằng TSLNG của VHC sẽ ổn định vào cuối năm 2019 hoặc đầu năm 2020 nhờ nhu cầu ngày càng tăng đối với các sản phẩm cá tra tại các thị trường truyền thống như thị trường EU gần đây. Mặc dù kim ngạch xuất khẩu sang thị trường Mỹ và Trung Quốc tăng trưởng chậm trong Q1/2019 do kỳ nghỉ dài ở Trung Quốc và mức tồn kho cao ở Mỹ, chúng tôi cho rằng nhu cầu sẽ tăng trở lại từ Q2/2019 và nhìn chung sản lượng tiêu thụ tăng trưởng tích cực cho cả năm . Điều này đặc biệt xảy ra khi hầu hết các công ty hưởng mức thuế chống bán phá giá các sản phẩm cá tra xuất khẩu sang Mỹ theo POR14 thấp hơn đáng kể so với POR13.

Quan điểm đầu tư

Với mức giá hiện tại là 96,000 đồng/ cổ phiếu, VHC đang giao dịch ở mức PE 2019 là 6.5x. Vì ngành thủy sản là một ngành kinh doanh theo chu kỳ, trong đó giá bán trung bình cá tra đã trải qua giai đoạn đỉnh vào năm 2014, sau đó là một năm điều chỉnh, do đó, chúng tôi nghĩ rằng PE mục tiêu là 8.5x tương tự như năm 2015 khi tăng trưởng EPS cốt lõi giảm 4% YoY sẽ phù hợp cho VHC vào năm 2019. Tuy nhiên, do TSLNG của VHC đã tăng mạnh mẽ vào năm 2018, việc nguồn cung tăng đáng kể có thể làm giảm TSLNG vào năm 2019 hơn ước tính. Do đó, chúng tôi chiết khấu 10% và mức giá mục tiêu là 113,700 đồng/ cổ phiếu (tăng 18.4% so với giá hiện tại).

Mặc dù triển vọng trong ngắn hạn chưa hấp dẫn, chúng tôi thích cổ phiếu VHC và khuyến nghị MUA cổ phiếu để đầu tư dài hạn vì những lý do sau:

- VHC đã một lần nữa chứng minh vị thế vững chắc tại thị trường Mỹ trong nhiều năm. Điều này khiến các nhà xuất khẩu Việt Nam khác khó có thể đạt được. Công ty cũng có kế hoạch nắm bắt cơ hội gia tăng từ thị trường EU và Trung Quốc. Đặc biệt, Hiệp định FTA EU-Việt Nam có thể có hiệu lực trong nửa cuối 2019, sẽ hỗ trợ nhu cầu từ thị trường EU mạnh mẽ hơn (VHC ghi nhận mức tăng trưởng ~ 40% YoY trong Q1/2019 cho thị trường EU).

- Lợi nhuận bền vững: VHC có hoạt động kinh doanh theo chu kỳ nhưng dữ liệu lịch sử cho thấy công ty đạt ROE trung bình cao ở mức 26% trong 5 năm qua nhờ (i) quy trình nuôi hoàn chỉnh, (ii) tăng tỷ lệ tự cung cấp nguyên liệu thô cần thiết cho chế biến và (iii) danh mục sản phẩm hướng tới các sản phẩm có lợi nhuận cao hơn.

Rủi ro: Giá cá tra nguyên liệu biến động cao ảnh hưởng đáng kể đến TSLNG khi tỷ lệ mua nguyên liệu ở mức cao. VHC đặt kế hoạch giảm tỷ lệ mua ngoài từ 40-50% xuống 30-35% vào năm 2020, nhờ vào diện tích canh tác mới.

| Nguồn: SSI Securities Services 1C Ngo Quyen, Hoan Kiem, Hanoi, Vietnam T: (+84 – 24) 3 936 6321 ext 427 | F: (+84 – 24) 3 936 6321 | E: [email protected] | W: www.ssi.com.vn |