TTCK Việt Nam

Viettel: “Hãy gáy theo cách của bạn”

Các công ty nước ngoài từng tham gia cung cấp dịch vụ mạng viễn thông di động ở Việt Nam đều là những tên tuổi lớn, có kinh nghiệm mở rộng thị trường quốc tế. Hutchison Asia (hợp tác với Cổ phần Viễn thông Hà Nội xây dựng Vietnammobile) hiện đang cung cấp dịch vụ tại các nước như Ý, Anh, Thụy Điển, Đan Mạch, Áo, Indonesia và Sri Lanka.

SK Telecom là công ty cung cấp dịch vụ viễn thông hàng đầu ở Hàn Quốc, trong khi VimpelCom là một trong những nhà cung cấp dịch vụ viễn thông lớn nhất thế giới với thương hiệu nổi tiếng Beeline.

Nhưng Viettel có lợi thế hơn rất nhiều về cơ sở hạ tầng so với các công ty nước ngoài. Trong lĩnh vực cung cấp dịch vụ viễn thông, cơ sở hạ tầng tốt hơn có nghĩa là chất lượng dịch vụ tốt hơn và độ phủ sóng cũng bao trùm khắp cả nước.

Viettel năm 2004 mới khai trương di động ở Việt Nam, năm 2006 đã tìm hướng ra nước ngoài. Đến nay, 10 công ty mang thương hiệu Viettel đang hoạt động trên 3 châu lục. Trong đó, 5 công ty con đang top đầu về thị phần thuê bao, doanh thu và lợi nhuận ở Campuchia, Lào, Burundi, Đông Timor, Mozambique.

Trong bảng xếp hạng 300 thương hiệu viễn thông giá trị nhất thế giới của Brand Finance, Viettel đứng thứ 47 (tăng một bậc so với năm 2017), xấp xỉ các nhà mạng khác như Singtel (số một ở Singapore), Ooredoo (số 1 ở khu vực Trung Đông).

Theo Báo cáo 500 thương hiệu có giá trị nhất thế giới mới nhất, Viettel đã có tên trong danh sách này, với thứ hạng 478 và mức định giá 4.316 tỷ USD, tăng hơn 1 tỷ USD so với năm 2018. Thứ hạng của Viettel đã đứng trên nhiều cái tên lớn như Lotte Group và Deutsche Bank.

Không dừng lại ở đó, Viettel đặt mục tiêu chạy xa hơn trong giai đoạn kinh doanh toàn cầu và công nghệ 4.0 từ nay đến năm 2030. Với sự kiện thực hiện cuộc gọi 5G đầu tiên tại Việt Nam, Viettel đã khẳng định khả năng làm chủ và triển khai những công nghệ mới nhất, ghi tên Việt Nam vào danh sách những quốc gia thử nghiệm thành công 5G sớm trên thế giới.

Theo Cafef

Bình luận của Admin. Câu chuyện của họ Viettel đang được nhấn mạnh và đồ thị giá của các mã dòng Viettel đang rất hot. Ngoài VTP đang làm mưa làm gió.

Bên dưới là đồ thị của VGI đang có mẫu hình U-IPO được đề cập bởi Mark Minervini và William O’Neil trong các bộ sách nổi tiếng. Nhìn ngắn hạn hơn, VGI đang retest điểm pivot của mẫu hình Hai Đáy (W). Kiểu test là giá đóng cửa đang thắt chặt được 2 tuần.

Còn nếu bạn nào nhìn Cup and handle (Chiếc Cốc-Tay Cầm) vẫn ổn. Đỉnh pivot=30

VGI đang là cổ phiếu phục hồi từ khó khăn một cách rất điển hình

Động lực tăng trưởng của VGI là sự đi vào hoạt động của thị trường Myanmar. Công ty đã có thị phần số 3 tại Myanmar với 5.5 triệu thuê bao (số liệu tháng 5.2019), chiếm 14% thị phần. Năm 2019, công ty sẽ cố gắng đạt 8 triệu thuê bao và năm 2020. VGI đã đầu tư khoảng 1 tỷ USD (số liệu đến đầu năm 2019) và dự kiến còn tăng lên đến 2 tỷ USD.

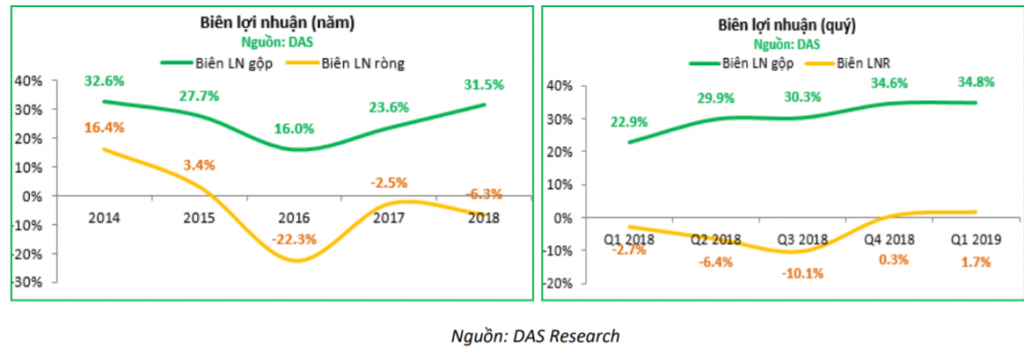

Công ty bắt đầu có sự cải thiện trong lợi nhuận gộp biên từ năm 2018 và hiện nay đang ổn định ở mức trên 30%.

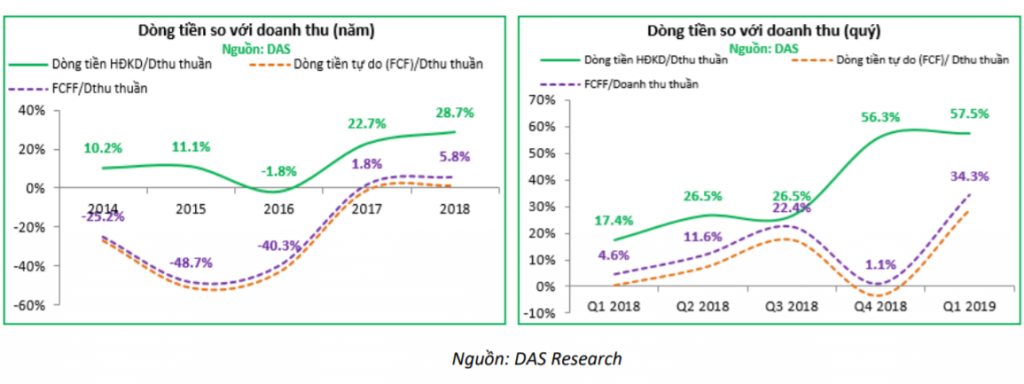

Điểm nổi bật tiếp theo cho thấy VGI đang dần trở thành một công ty tăng trưởng là dòng tiền được cải thiện. Lợi nhuân từ hoạt động kinh doanh bù đắp được lãi vay và rủi ro tỷ giá. Đây là mấu chốt quan trọng cho thấy sự chuyển mình của công ty sau nhiều năm đầu tư lớn cho công nghệ.

Với sự hoạt động của thị trường Myanmar vào năm 2018 và 8 thị trường khác, dòng tiền của công ty đã cải thiện rất đáng kể

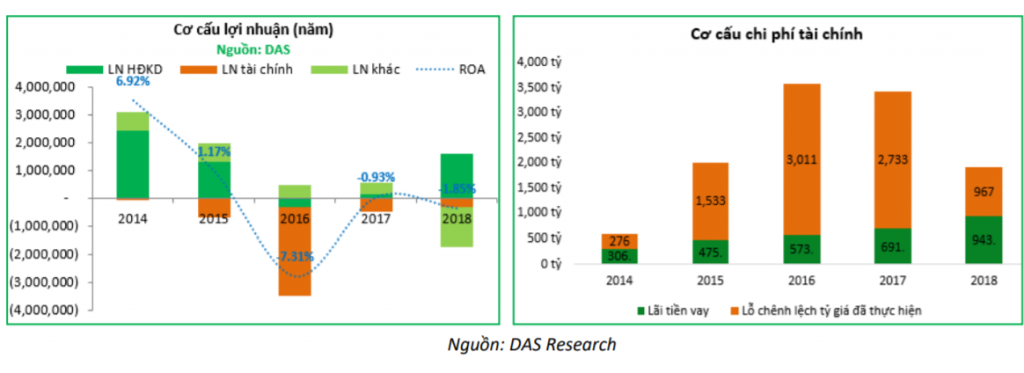

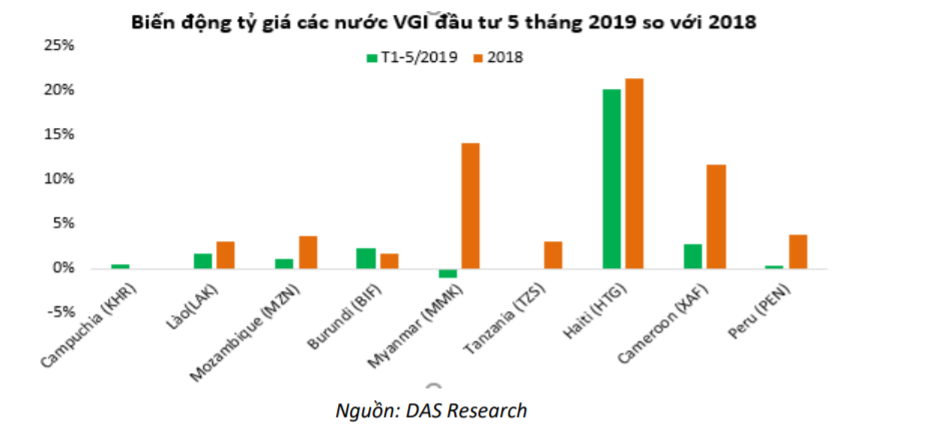

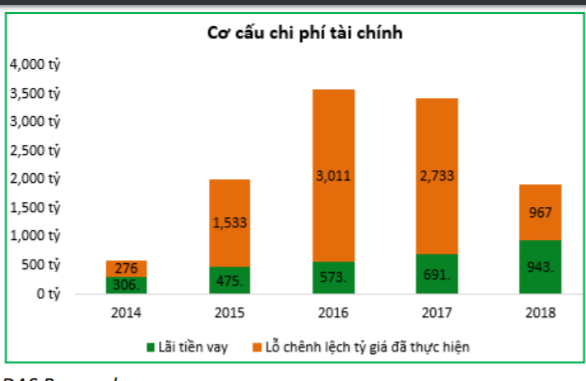

Rủi ro lớn nhất của công ty là vấn đề tỷ giá và nợ vay. Trong đó tỷ giá là ẩn số lớn nhất. Lỗ tỷ giá là một gánh nặng chi phí rất lớn với VGI. Trong năm 2016 VGI lỗ tỷ giá hơn 3,010 tỷ đồng, năm 2017 lỗ hơn 2,700 tỷ đồng và năm 2018 lỗ hơn 960 tỷ đồng. Nhìn vào biến động của các đồng tiền có thể thấy, tỷ giá khá ổn định tại các thị trường, đặc biệt là các thị trường lớn như Peru, Myanmar, Campuchia, Cameroon… Chỉ có tại thị trường Haiti, Lào, Burundi là có nguy cơ sẽ bị mất giá tương đương với năm 2018. Do đó, khả năng năm 2019 không có biến động lớn về mặt tỷ giá.

Lãi vay cũng là khoản chi phí đáng kể với VGI nhưng chúng tôi đang nhận thấy công ty đang dần kiểm soát tốt vấn đề này khi tỷ lệ nợ giảm xuống.

Chi phí lãi vay là 572.8 tỷ đồng trong năm 2016, 691.2 tỷ trong năm 2017 và 942.6 trong năm 2018 và đang có xu hướng tăng lên cũng với số dư nợ vay. Theo báo cáo hợp nhất năm 2018, tổng số nợ vay trả lãi của công ty là khoảng 19,600 tỷ đồng, với lãi suất vay trung bình là 4.78%/năm.

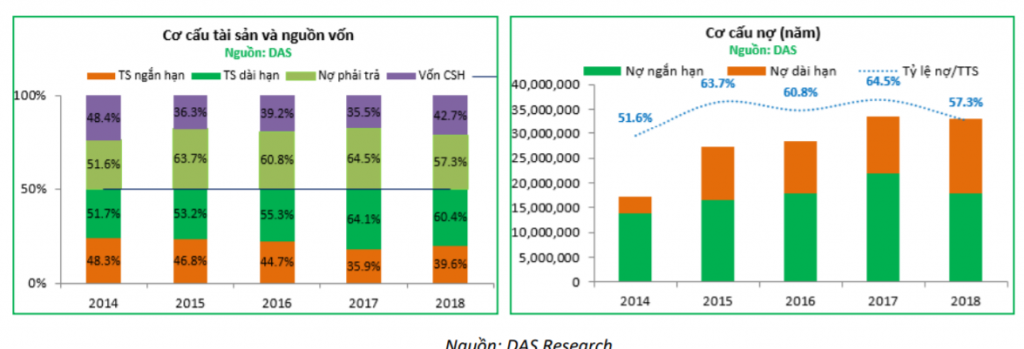

Tỷ trọng nợ phải trả đang có xu hướng giảm dần, từ mức 64.5% tổng tài sản trong năm 2017 về 57.3% tổng tài sản trong năm 2018. Trong khi đó, tỷ trọng tài sản ngắn hạn cũng tăng tương ứng và tỷ trọng tài sản dài hạn giảm tương ứng cùng với thời gian khấu hao.

Nguồn: Báo cáo phân tích CTCK Đông Á (ngày 10/6/2019)