TTCK Việt Nam

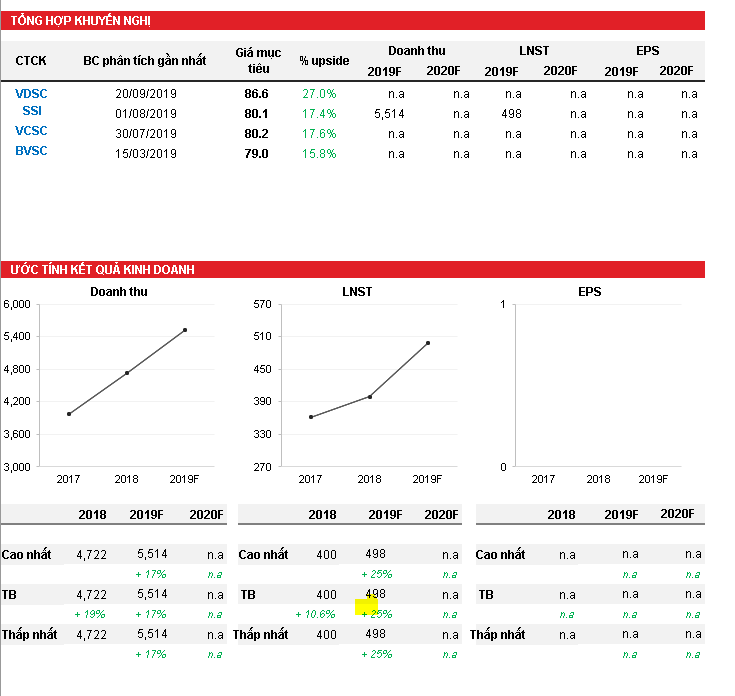

SSI nâng dự phóng lợi nhuận sau thuế Phú Tài lên 22%, mục tiêu giá lên 87,000, PTB thiết lập điểm phá vỡ mô hình Chiếc cốc-tay cầm.

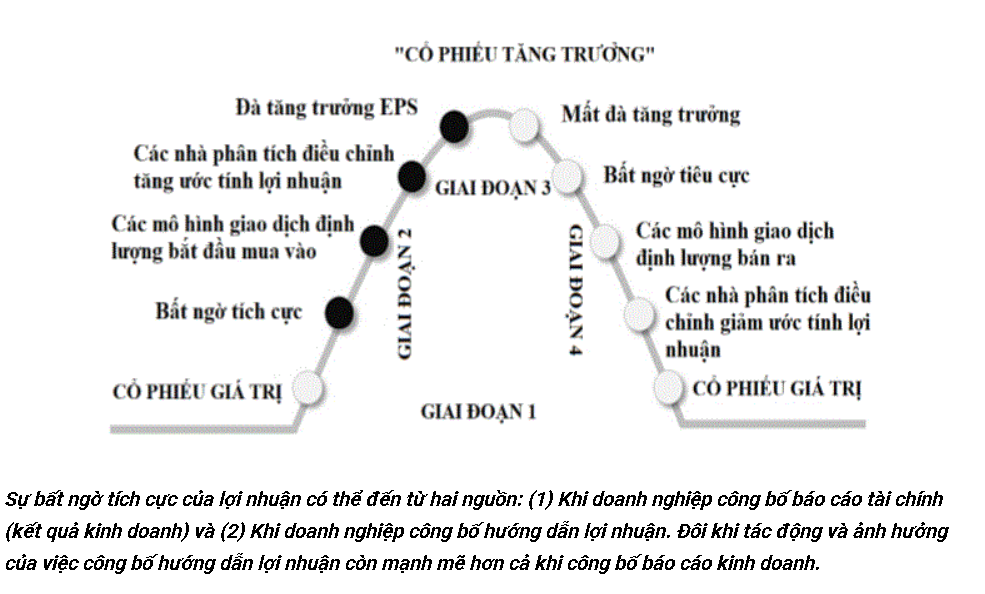

Trước hết, chúng ta hiểu vai trò và ý nghĩa của việc các nhà phân tích điều chỉnh tăng ước tính lợi nhuận. Đó là một động thái cho thấy giới phân tích đánh giá tích cực hơn về triển vọng kinh doanh của doanh nghiệp. Trong mô hình của phù thủy Mark Minervini, hành động điều chỉnh ước tính tăng lợi nhuận của giới phân tích hay xuất hiện ở giai đoạn 2 của cổ phiếu tăng trưởng.

http://www.elibook.vn/san-pham/giao-dich-nhu-mot-phu-thuy-chung-khoan-trade-like-stock-market-wizard-dat-truoc/

Vào đầu năm 2019, đa số các CTCK đưa ra dự phóng lợi nhuận sau thuế năm nay của PTB quanh con số kế hoạch 458 tỷ đồng. Ví dụ, CTCK Bảo Việt (báo cáo tháng 3/2019) dự phóng LNST là 433 tỷ đồng. CTCK Đông Á cũng đưa ra kết luận tương tự.

Tình hình kinh doanh của Phú Tài trong nửa đầu năm chưa có gì đột biến. Lợi nhuận sau thuế nửa đầu năm 2019 đạt 193 tỷ đồng, tăng trưởng 13% so với nửa đầu năm ngoái, trong đó LNST riêng quý 2 đạt 106.4 tỷ đồng. So với chỉ tiêu lợi nhuận sau thuế 458 tỷ đồng giao cho năm 2019, thì Phú Tài mới chỉ thực hiện được 42.1% kế hoạch.

Hướng dẫn lợi nhuận của doanh nghiệp: Ngày 16/7/2019, đồng thời với việc công bố báo cáo tài chính quý 2, Phú Tài cũng thống nhất xây dựng kế hoạch kinh doanh quý 3/2019 với doanh thu hợp nhất ước đạt 1,468 tỷ đồng và lợi nhuận trước thuế khoảng 142 tỷ đồng, tăng 30% so với cùng kỳ năm ngoái.

Tháng 10/2019, SSI nâng dự phóng lợi nhuận trước thềm báo cáo tài chính quý 3. Sau chuyến thăm doanh nghiệp, CTCK SSI điều chỉnh tăng 2% LNST lên 483 tỷ đồng, + 20% YoY trong năm 2019 và tăng 4% LNST lên 565 tỷ đồng, + 22% YoY trong năm 2020.

PTB trực tiếp hưởng lợi từ chiến tranh thương mại Mỹ-Trung qua mảng kinh doanh nội thất và mảng kinh doanh đá thạch anh sắp tới. Trong mảng kinh doanh đá granite, PTB vẫn duy trì mức tăng trưởng chắc chắn (qua việc mở rộng xuất khẩu) mặc dù thị trường bất động sản trong nước hiện tại đang yếu.

Chúng tôi xem xét lại định giá giữa năm 2019-2020 và điều chỉnh tăng giá mục tiêu 1 năm là 87,000 đồng/cp (từ 80,000 đồng/cp). Giá mục tiêu của chúng tôi được đưa ra dựa trên phương pháp SOTP, tương đương P/E năm 2019 và 2020 lần lượt là 9.5x và 8.0x. Khuyến nghị MUA cổ phiếu này.

Nguồn: SSI

Theo Mark Minervini, các động thái nâng báo cáo lợi nhuận ngay trước thềm công bố báo cáo tài chính cho thấy phố Wall lạc quan về lợi nhuận của doanh nghiệp (thậm chí, thông tin lợi nhuận có thể rò rĩ vào một số tay chơi lớn). Trong chu kỳ kinh doanh của Phú Tài, lợi nhuận lớn thường rơi vào nửa cuối năm, đặc biệt là quý 4.

Dự báo của SSI khá đồng thuận với VDSC: Theo đó, báo cáo ngày 20/9/2019 của CTCK Rồng Việt kỳ vọng LNST đạt 476 tỷ đồng, tăng 23.7% và kỳ vọng mục tiêu giá 86,600.

Rồng Việt đánh giá cao triển vọng dài hạn dựa trên khả năng mở rộng quy mô mảng đá và gỗ trong 2014-18. Công ty tăng cường huy động cho đầu tư mỏ, máy móc và vốn lưu động; đồng thời cải thiện cấu trúc tài chính khi hệ số D/E giảm từ 1,53 lần (2014) xuống 0,96 lần (6T2019). Hiệu quả hoạt động ấn tượng với CAGR LNST 28,1%. Sử dụng phương pháp Tổng các thành phần (SoTP), Rồng Việt ước tính trị hợp lý cổ phiếu PTB đạt 86,600 đ ồ ng , tương đương mức P/E dự phóng hiện tại 6,8 lần và mức sinh lời 27%, dựa trên giá đóng cửa ngày 20/09/2019. Chúng tôi khuyến nghị “MUA” đối với cổ phiếu này.

Nguồn: VDSC

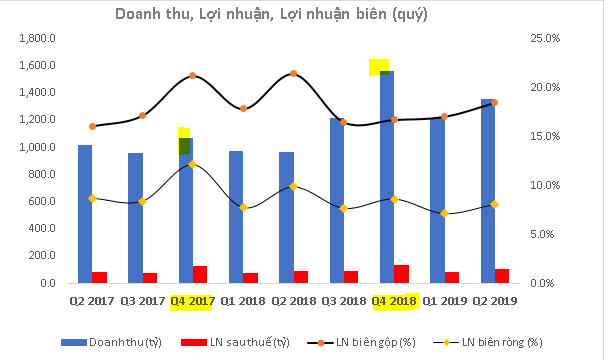

Đồ thị trên cho thấy biên lợi nhuận gộp của Phú Tài đang mở rộng trong 4 quý gần đây. Biên lợi nhuận gộp quý 2/2019 đạt 18.5%, cao hơn so với thời điểm thấp nhất Q3/2018 là 16.5%.

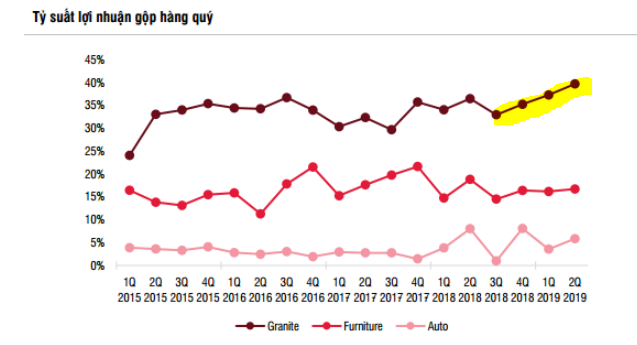

Bóc tách các mảng kinh doanh của Phú Tài, CTCK SSI và CTCK Rồng Việt cho rằng, công ty hưởng lợi nhờ cuộc chiến thương mại nên doanh số tăng trưởng mạnh và lợi nhuận gộp biên được cải thiện (chủ yếu nhờ mảng đá granite).

1) Ở mảng gỗ (bình quân đóng góp 30% vào doanh thu và lợi nhuận trong giai đoạn 2014-2018). Việc Mỹ áp mức thuế 25% lên 200 tỷ USD hàng hóa nhập khẩu từ Trung Quốc (bao gồm gỗ và sản phẩm gỗ) đã thúc đẩy Mỹ tăng nhập khẩu từ Việt Nam từ nửa cuối năm 2018. Năm 2018, giá trị xuất khẩu gỗ Việt Nam tăng 15.9%. 6 tháng đầu năm 2019, xuất khẩu gỗ đạt 4.82 tỷ USD, tăng 16.6% so với cùng kỳ. Trong đó, thị trường Mỹ vẫn dẫn đầu với đóng góp 47% giá trị xuất khẩu, tăng 32.2% so với cùng kỳ năm ngoái. Thị trường Mỹ chiếm phần lớn trong cơ cấu xuất khẩu của Phú Tài. Không ngạc nhiên, doanh thu mảng này tăng 27% trong nửa đầu năm 2019, cao hơn dự phóng của SSI chỉ 23%. Dự kiến biên lợi nhuận gộp mảng gỗ vẫn duy trì ổn định 16.5%-17%.

2) Mảng đá Granite (bình quân đóng góp 28% doanh thu và 57% lợi nhuận): Biên lợi nhuận gộp mảng đá Granite đạt 39% trong nửa đầu năm 2019, cao hơn dự phóng của SSI là 34% (tương đương với 35% của năm 2018). Hàng xuất khẩu đóng góp 40%-45% tỷ trọng. Khả năng Phú Tài có thể đẩy mạnh xuất khẩu sang Châu Âu và Châu Á để bù đắp sự sụt giảm của thị trường xây dựng trong nước. Nỗ lực cắt giảm chi phí, tái cơ cấu sản phẩm (tăng sản lượng đá sân vườn, đá bia mộ xuất khẩu…) đã giúp biên lợi nhuận gộp được cải thiện.

3/ Mảng kinh doanh xe ô tô (phân phối xe Toyota, bình quân đóng góp khoảng 6% lợi nhuận). Biên lợi nhuận gộp mảng này vẫn giữ ổn định quanh ngưỡng 5%. Nhưng doanh số đang có dấu hiệu tăng trưởng mạnh. 6 tháng đầu năm 2019, doanh số tăng trưởng 80%.

Nguồn: SSI, VDSC

Sản phẩm mới: PTB đã đầu tư khoảng 300 tỷ đồng vào một nhà máy đá nhân tạo (đá thạch anh) ở tỉnh Đồng Nai, với công suất 400 nghìn m2/năm. Nhà máy sẽ đi vào hoạt động vào năm 2020. PTB kỳ vọng nhà máy sẽ đạt 50% công suất vào năm 2020, và đạt công suất tối đa vào năm 2021. Công suất của PTB khá khiêm tốn so với công suất hiện tại của công ty đầu ngành Vicostone (Công ty CP Vicostone) là khoảng 3 triệu m2/năm. Chúng tôi cho rằng đá thạch anh, phần lớn được sử dụng để làm mặt bàn và xuất khẩu sang Mỹ, đây là một thị trường tiềm năng. Đáng chú ý là đá thạch anh từ Trung Quốc xuất khẩu sang Mỹ phải chịu thuế suất 25% kể từ năm nay. Trong năm 2018, Mỹ đã nhập khẩu tổng cộng 1,1 tỷ USD đá thạch anh, trong đó nhập khẩu từ Trung Quốc chiếm 50% (Tây Ban Nha: 17%, Israel: 7%, Việt Nam: 4%). Tổng giá trị xuất khẩu đá thạch anh của Việt Nam sang Mỹ lên tới 46 triệu USD.

--> Nếu Phú Tài thành công trong lĩnh vực này, biên lợi nhuận của công ty sẽ tiếp tục cải thiện. Mảng đá vốn chiếm hơn một nửa lợi nhuận của công ty nên sản phẩm mới này có ý nghĩa.

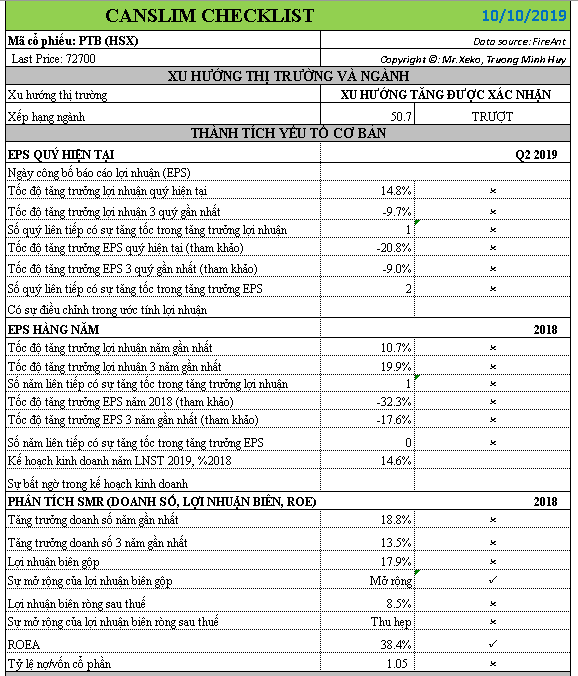

BẢNG CANSLIM CHECKLIST CHO THẤY , hiện tại PTB không đáp ứng được tăng trưởng lợi nhuận theo quý và theo năm (NHƯNG NHỚ ĐÂY LÀ GƯƠNG CHIẾU HẬU, TỨC QUÁ KHỨ). Ưu điểm của PTB là ROE cao (38.4%) và cơ cấu tài chính ngày càng lành mạnh. Tỷ lệ nợ/vốn cổ phần ở mức 1.05, giảm so với những năm trước đây.

Cơ cấu cổ đông của PTB cũng khá loãng bởi Free float lên tới 75%. Tuy nhiên, dấu hiệu tốt là công ty mua 1.3 triệu cổ phiếu quỹ.

Nhìn chung, PTB không hoàn toàn đáp ứng tiêu chí CANSLIM ở hiện tại. Nhưng triển vọng trong tương lai là rất sáng nhờ sản phẩm mới (đá Thạch Anh) cùng việc tái cơ cấu mảng đá Granite sẽ giúp lợi nhuận gộp biên của công ty được mở rộng. Chiến tranh thương mại Trung -Mỹ sẽ giúp công ty mở rộng mảng xuất khẩu, mang lại tăng trưởng doanh số và lợi nhuận cao hơn.

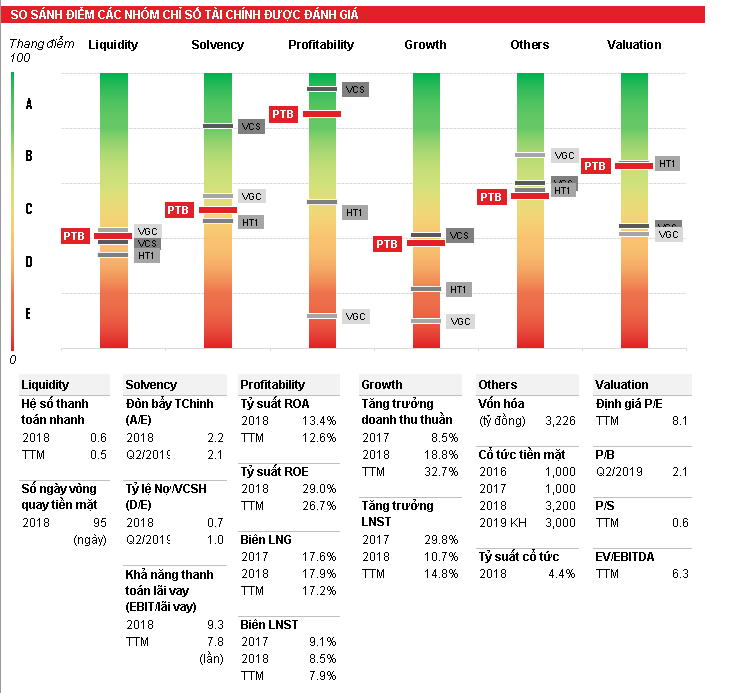

Các tiêu chí tài chính bên dưới cho thấy, PTB có khả năng sinh lợi và tăng trưởng ngang bằng với VCS trong khi mức độ an toàn thanh khoản cũng khá tốt so với các công ty trong ngành vật liệu xây dựng.

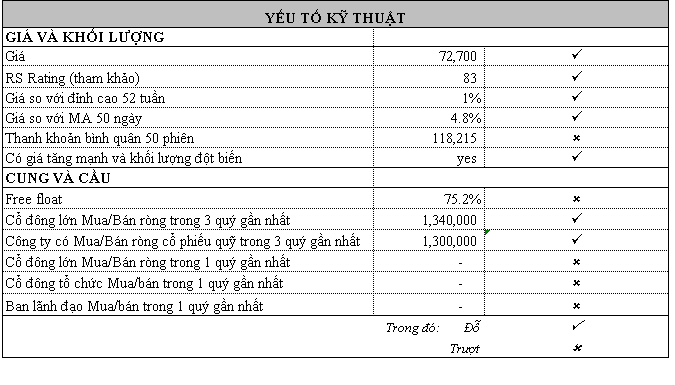

ĐỒ THỊ GIÁ: PTB ngày 10/10/2019 có điểm phá vỡ của mô hình Chiếc Cốc-Tay Cầm hoặc Mô Hình VCP (Độ Biến Động Thu Hẹp) của phù thủy Mark Minervini.