TTCK Việt Nam

[Nhịp đập thị trường 23/12/2019] Ngân hàng kéo nhưng đợt Nỗ Lực Hồi Phục Yếu Ớt

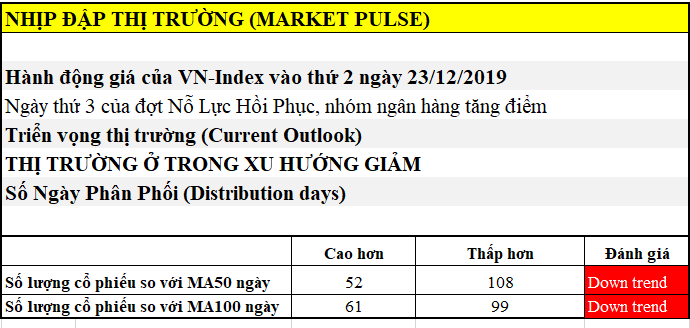

Chỉ số VN-Index tăng nhẹ 0.3% với khối lượng cao hơn so với ngày hôm trước nhờ lực kéo của nhóm ngành ngân hàng. Trong khi đó, chỉ số HNX-Index vẫn giảm nhẹ 0.1%. Các cổ phiếu ngân hàng như VCB, BID, TCB, CTG, là động lực giúp VN-index tăng điểm bên cạnh lực kéo của TCH, PNJ, HVN. Trong khi đó. MSN, VNM. VHM, PLX giảm điểm khiến VN-Index hình thành cây nến Doji. Khi khối lượng tăng nhưng giá không tăng thì đó vẫn là một hành động giá yếu ớt. Số lượng các mã cổ phiếu giảm điểm vẫn nhiều hơn so với các mã tăng giá.

Số lượng các mã cổ phiếu nằm dưới MA50 ngày vẫn chỉ bằng một nửa so với số mã nằm trên MA50 ngày. Điều này cho thấy vẫn chưa nhiều con ngựa chịu kéo VN-Index. Đây là ngày 3 của Đợt Nỗ Lực Hồi Phục và tín hiệu hành động giá vẫn yếu ớt. Nhà đầu tư chờ đợi sự xuất hiện của Ngày Bùng Nổ Theo Đà thường xuất hiện ở ngày 4 đến ngày 7 của đợt Nỗ Lực Hồi Phục để đưa thị trường trở về trạng thái “xu hướng tăng được xác nhận”.

Trên đồ thị giá, chỉ số VN-Index đang kiểm tra lại cạnh dưới của lá cờ.

Cổ phiếu BID trở thành tâm điểm của ngày hôm nay bằng phiên breakout khỏi Nền Giá Phẳng (Flat Base) với thời gian hình thành 5 tuần. RS (Sức Mạnh Giá) của BID là 88. Nên nhớ trong điều kiện thị trường yếu, xác suất bị pullback sau điểm breakout là khoảng 67%.

BID vừa trở thành ngân hàng thứ 18 được chấp thuận áp dụng Basel II vào ngày 1.12.2019. Việc KEB Hana Bank (ngân hàng lớn nhất của Hàn Quốc) trở thành cổ đông của BID với tỷ lệ sở hữu 15% là động lực giúp ngân hàng phát triển mảng bán lẻ và doanh nghiệp vừa và nhỏ.

BID đang trong quá trình làm sạch bảng cân đối kế toán bằng cách trích lập dự phòng tín dụng lớn nên lợi nhuận nằm ở mức thấp. Tăng trưởng lợi nhuận quý 3.2019 chỉ là 3.5% vì tỷ lệ dự phòng tín dụng ngốn đến 70% lợi nhuận. Tuy nhiên, nếu xét đến khoản lợi nhuận trước chi phí rủi ro tín dụng thì tăng trưởng của BID cũng ở mức thấp. Theo đó, tăng trưởng lợi nhuận trước chi phí rủi ro tín dụng của 3 quý đầu năm chỉ tăng 9% so với cùng kỳ năm ngoái.

Hệ số NIM của BID đang trong xu hướng giảm trong năm 2019. Hiện tại Hệ số NIM của 3 quý đầu năm vào khoảng 1.97%, thấp hơn so với mức 2.12% vào cùng kỳ năm ngoái. Chi phí vốn tăng là nguyên nhân chính khi các khoản tiền gửi giá rẻ giảm dần. Theo đó, tiền gửi không kỳ hạn của KBNN đã giảm 14,000 tỷ đồng so với hồi đầu năm. Tiền gửi không kỳ hạn của các tổ chức tín dụng giảm nhẹ 3,000 tỷ đồng, và tiền gửi không kỳ hạn của khách hàng giảm gần 2,000 tỷ đồng. Đây là những khoản tiền gửi có lãi suất thấp nên sự sụt giảm của chúng khiến chi phí vốn của BID tăng lên.

Nói chung, diễn biến tích cực của BID hoàn toàn khác với kết quả hoạt động kinh doanh.

VCB sau điểm mua PK Technique vẫn đang tiếp tục tăng giá. Khả năng chúng tôi kỳ vọng sự xuất hiện của mẫu hình chiếc cốc (có hoặc không có tay cầm). RS (Sức Mạnh Giá) của VCB là 85.

Bộ Sách: “LÀM GIÀU TỪ CHỨNG KHOÁN (phiên bản mới) + “Hướng Dẫn Thực Hành CANSLIM”