TTCK Việt Nam

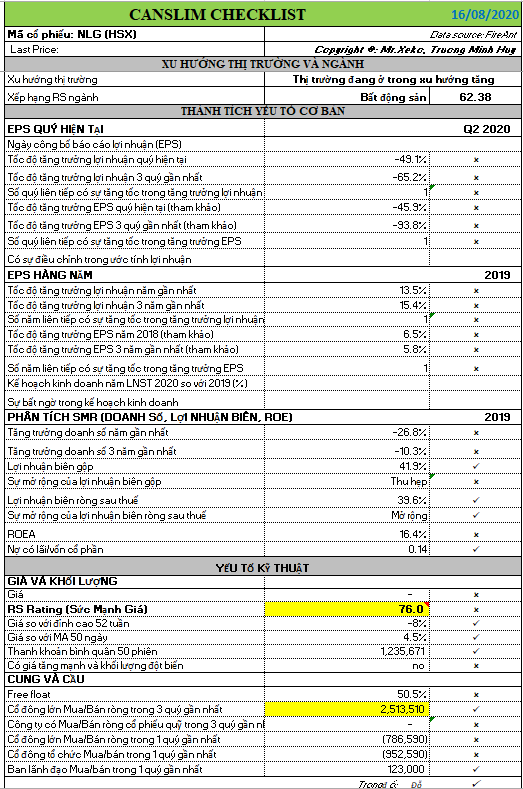

NLG có Nền Giá Phẳng chồng trên mẫu hình Cup and handle.

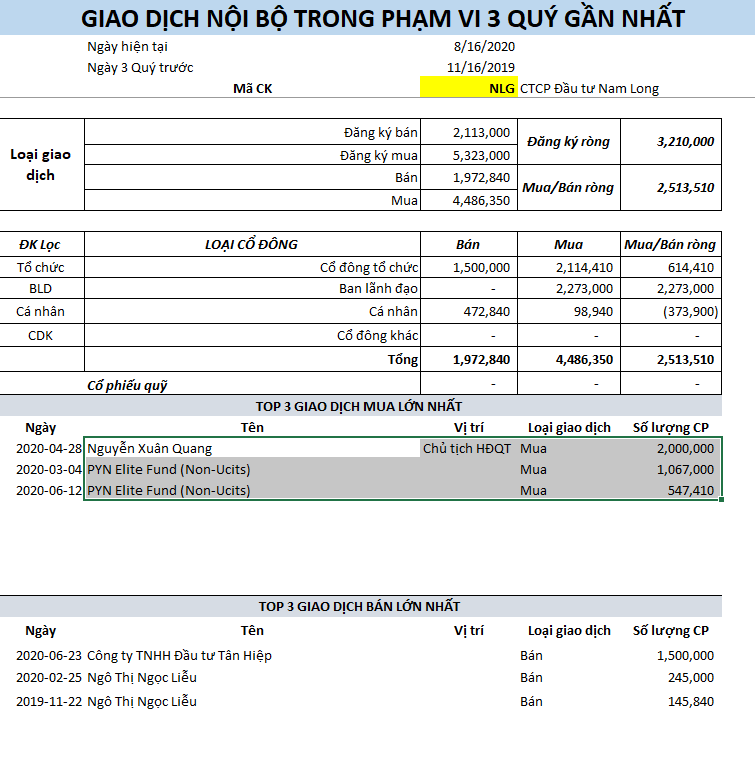

Cổ phiếu NLG tuần vừa rồi có điểm breakout mẫu hình Cup and handle. Sau khi giá breakout, có thông tin khá tốt về tình hình lợi nhuận của công ty. Bảng CANSLIM Checklist cho thấy cổ phiếu có RS=76. ROE ở mức xấp xỉ 17%, tỷ lệ nợ thấp. Trong 3 quý gần nhất, có sự mua ròng hơn 2.5 triệu cổ phiếu của các cổ đông lớn.

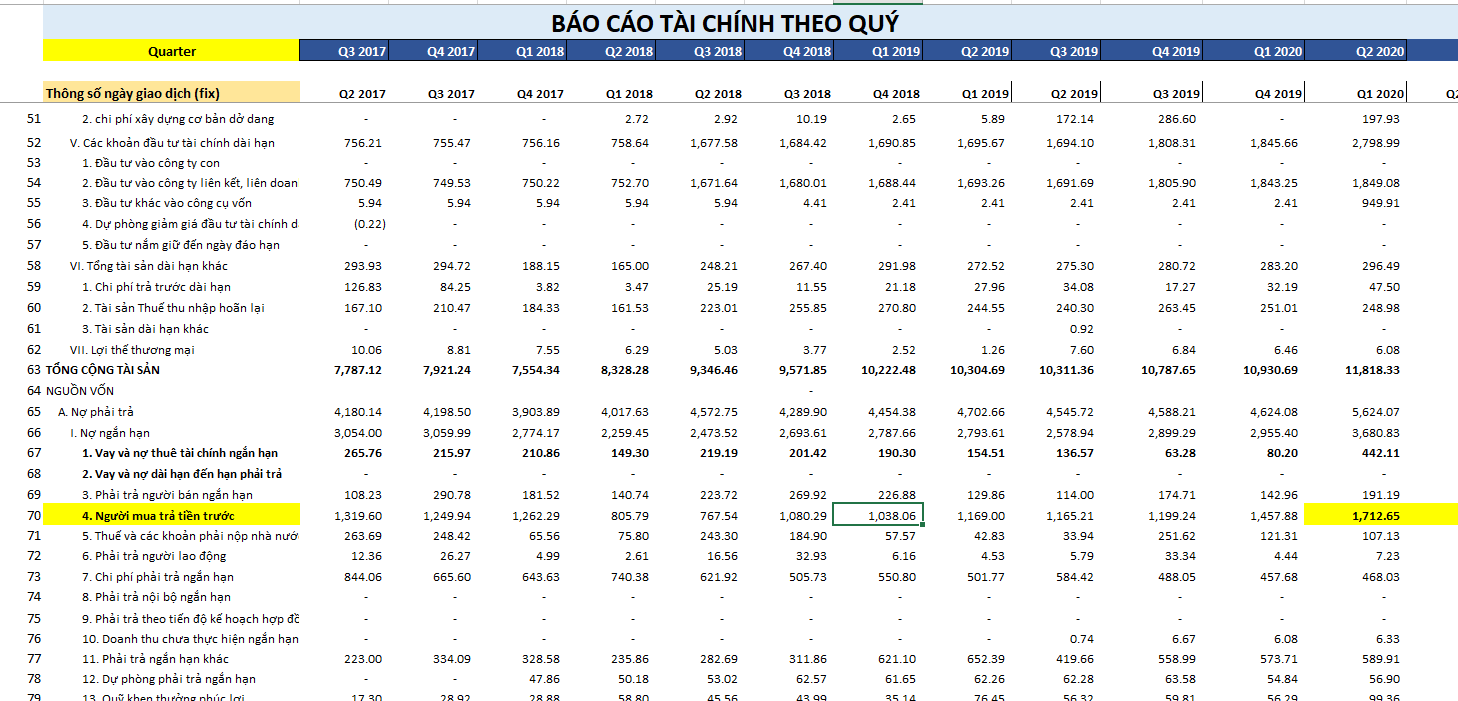

Khoảng mục Người Mua Trả Tiền Trước trong quý 2 đã đạt 1,700 tỷ đồng. tiếp tục tăng mạnh gần 300 tỷ so với quý 1.

SSI Research: 65% lợi nhuận 2020 của Nam Long đến từ chuyển nhượng cổ phần tại các dự án Paragon và Waterfront

Dịch Covid-19 bùng phát gây áp lực lên toàn nền kinh tế nói chung, và doanh nghiệp nói riêng. Đặc biệt với thị trường nhà đất, nhiều chuyên gia bày tỏ một số quan ngại về kế hoạch lợi nhuận khá thận trọng cho năm 2020 và việc bán các dự án tại khu vực cấp hai do tác động của dịch Covid-19.

Mặc dù vậy, trước tình hình có nhiều biến động khó lường, thực tế vẫn nhận thấy một lượng tiền đáng kể tiếp tục đổ vào các kênh bất động sản do môi trường lãi suất tiền gửi thấp. Ngoài ra, những nguồn vốn trước đây được sử dụng để mở rộng sản xuất/kinh doanh đang được chuyển hướng vào thị trường bất động sản, một loại tài sản được coi là tương đối an toàn đối với các nhà đầu tư ở hiện tại.

Trong đó, theo quy hoạch tổng thể đối với phát triển kinh tế – xã hội vùng kinh tế trọng điểm phía Nam đến năm 2030 được Thủ tướng Chính phủ phê duyệt gần đây, Tp.HCM được xác định trở thành trung tâm dịch vụ, công nghiệp, khoa học và công nghệ của Đông Nam Á, có sự hỗ trợ của các khu vực xung quanh như Đồng Nai, Bình Dương, Bà Rịa – Vũng Tàu, Long An và Tiền Giang.

Với sự phát triển này, vùng kinh tế trọng điểm phía Nam tiếp tục sẽ là vùng thụ hưởng quy hoạch phát triển giao thông vận tải, với các cơ sở hạ tầng đầu tư công như: cao tốc Tp.HCM – Long Thành – Dầu Giây, Biên Hòa – Vũng Tàu, Bến Lức – Long Thành cộng với Tp.HCM – Mộc Bài và đường Vành đai 3 và 4 thuộc Tp.HCM, ghi nhận bởi SSI Research.

Trong đó, Nam Long (NLG) là doanh nghiệp đang xem xét mở rộng quỹ đất tại các vị trí đắc địa. Tổng quỹ đất bổ sung dự kiến là 34ha, trong đó 25ha ở Hà Nội và 9ha ở Tp.HCM. Theo ban lãnh đạo, NLG sẽ tiếp tục chi 1.000 – 1.500 tỷ đồng mỗi năm để mua lại các dự án mới. Cùng với chiến lược đồng phát triển của công ty – NLG có kế hoạch thoái một nửa cổ phần tại các dự án Paragon và Waterfront trong năm 2020 và dự kiến thu về hơn 720 tỷ đồng (chiếm khoảng 65% lợi nhuận trước thuế) trong thu nhập tài chính.

Với tổng giá trị booking lên đến 7.500 tỷ đồng liên quan đến các dự án (Akari/Mizuki/Waterpoint) cộng với thu nhập khác từ thoái vốn khỏi dự án, SSI research kỳ vọng kết quả kinh doanh của NLG giữa năm 2021-2022 sẽ khá khả quan.

Tính đến thời điểm hiện tại, tổng quỹ đất sạch của NLG là 681 ha mang lại lợi thế phát triển cho NLG so với các chủ đầu tư khác ở phía Nam. Với mức giá cạnh tranh và chiến lược phát triển sản phẩm phân khúc trung cấp, Công ty nằm trong số ít các chủ đầu tư có năng lực có thể ra mắt mô hình township đang được săn đón (trên 100 ha/dự án) tại các tỉnh vùng ven Tp.HCM.

Được biết, kết quả kinh doanh của Công ty quý 2/2020 khá thấp do thiếu hụt bàn giao bất động sản mới. Trong kỳ, cả doanh thu và lợi nhuận đều giảm do phần lớn các dự án của NLG vẫn đang xây dựng và chưa đến thời điểm bàn giao.

Lũy kế 6 tháng đầu năm 2020, NLG đạt 658 tỷ đồng doanh thu và 179 tỷ đồng LNST cổ đông Công ty mẹ, chỉ đạt 21% kế hoạch cả năm. Riêng doanh thu bàn giao bất động sản giảm xuống còn 175 tỷ đồng (-75% so với cùng kỳ), tương đương khoảng 27% doanh thu trong 6 tháng đầu năm 2020.

Trong nửa đầu tháng 7, NLG đã bán hơn 280 căn hộ thấp tầng của dự án Waterpoint. Tổng doanh thu chưa thực hiện ghi nhận khoảng 1.500 tỷ đồng. Đây là tỷ lệ lấp đầy tích cực tại thị trường sơ cấp đối với sản phẩm của NLG, khi tổng giá trị căn được đặt chỗ tăng 6 lần so với quý trước, nâng tổng doanh thu tăng lên 2.700 tỷ đồng hay tương đương 45% kế hoạch doanh thu năm 2020. Mới đây, NLG vừa cất nóc dự án Akari, đồng thời công bố 600 căn hộ Mizuki giai đoạn 2.

Năm 2020, SSI Research ước tính doanh thu NLG giảm 37% về 1.500 tỷ đồng, chủ yếu đến từ dự án Waterpoint, và doanh thu bán cổ phần trong 6 tháng cuối năm 2020. Một số rủi ro đơn vị này chỉ ra gồm: (1) Tiến độ bán hàng chậm hơn dự kiến từ các lô tiếp theo của dự án Akari City/Mizuki Park và Waterpoint; (2) Tiến độ phát triển dự án và thời gian bàn giao chậm hơn do quy trình pháp lý kéo dài.

Bảo An

Theo Trí Thức Trẻ

Lợi nhuận 6 tháng giảm 33% xuống 179 tỷ đồng, tháng 7 dự thu 1.000 tỷ doanh số từ dự án trọng điểm Waterpoint

Theo giải trình từ phía NLG, doanh thu quý 2 giảm mạnh so với cùng kỳ do năm ngoái các dự án gồm Flora Nova và Nhà phố, biệt thự Valora Island đã hoàn tất và bàn giao cho khác trong năm 2019 và quý 1/2020. Các dự án khác hiện đang xây dựng. Theo đó, doanh thu quý 2 năm nay chủ yếu được đóng góp từ bàn giao căn hộ, biệt thự, sản phẩm đất nền với tỷ trọng 31%, và doanh thu dịch vụ tổng thầu, xâu dựng chiếm 64% còn lại.

Đầu tư Nam Long (NLG) vừa công bố BCTC hợp nhất quý 2/2020 với doanh thu 242 tỷ đồng, giảm mạnh khoảng 60% so với cùng kỳ, khấu trừ giá vốn, Công ty ghi nhận lợi nhuận gộp hơn 138 tỷ đồng, cùng kỳ năm 2019 đạt lãi hơn 249 tỷ. Trong kỳ, Công ty có tiết giảm đáng kể các chi phí hoạt động, tổng lợi nhuận ròng ghi nhận 68 tỷ, giảm 49%.

Luỹ kế nửa đầu năm, NLG đạt doanh thu 658 tỷ, LNST 179 tỷ, lần lượt giảm 29% và 33% so với con số thực hiện nửa đầu năm ngoái. So với kế hoạch 1.520 tỷ doanh thu thuần và 822 LNST, Công ty đã thực hiện được 43,3% chỉ tiêu doanh thu và 22% chỉ tiêu lợi nhuận sau 6 tháng.

: Lợi nhuận 6 tháng giảm 33% xuống 179 tỷ đồng, tháng 7 dự thu 1.000 tỷ doanh số từ dự án trọng điểm Waterpoint - Ảnh 1.")