Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

McKinsey: Bất động sản có khả năng sớm phục hồi sau Covid-19

Hãng tư vấn toàn cầu McKinsey (MGI) tại báo cáo phát hành trong tháng 7-2020 trong chuỗi bài nghiên cứu về bức tranh kinh tế toàn cầu trong đại dịch Covid-19 đã đưa ra một số quan sát và luận điểm thú vị. Theo đó, dù bầu trời kinh tế toàn cầu phủ đám mây u ám, một số lĩnh vực kinh tế được cho rằng sẽ ít bị ảnh hưởng hơn, thậm chí có thể có khả năng phục hồi sớm so với phần còn lại của thị trường khi đại dịch đi qua. Bất động sản là một trong số đó.

Quy mô doanh nghiệp ảnh hưởng đến “sức đề kháng”

Thứ nhất, trước tác động của Covid-19, “con thuyền” của ngành bất động sản chịu ảnh hưởng tương đối ít hơn so với các ngành khác. Khảo sát tại những nền kinh tế lớn nhất ở châu Mỹ, châu Á và châu Âu trong 7 tháng đầu năm 2020 cho thấy, dù thị trường bất động sản ban đầu chịu tâm lý tiêu cực bởi các dự báo lo ngại về những bất ổn do cách ly xã hội, giảm thu nhập, ảnh hưởng đến cả sức mua, khả năng vay đầu tư, mua sắm cũng như tâm lý [thận trọng hơn cho đến khi đại dịch qua đi hay bức tranh kinh tế sáng sủa hơn]. “Hồ sơ” tóm tắt về sức khỏe kinh tế toàn cầu và ứng phó với khủng hoảng đưa ra một số biểu đồ thú vị về tác động của đại dịch lên các nhóm ngành*.

| (*) Rủi ro ngành dưới tác động của Covid trong báo cáo của MGI dựa trên xác suất các doanh nghiệp không trả nợ được (probability of default) đánh giá bởi các ngân hàng hàng đầu. |

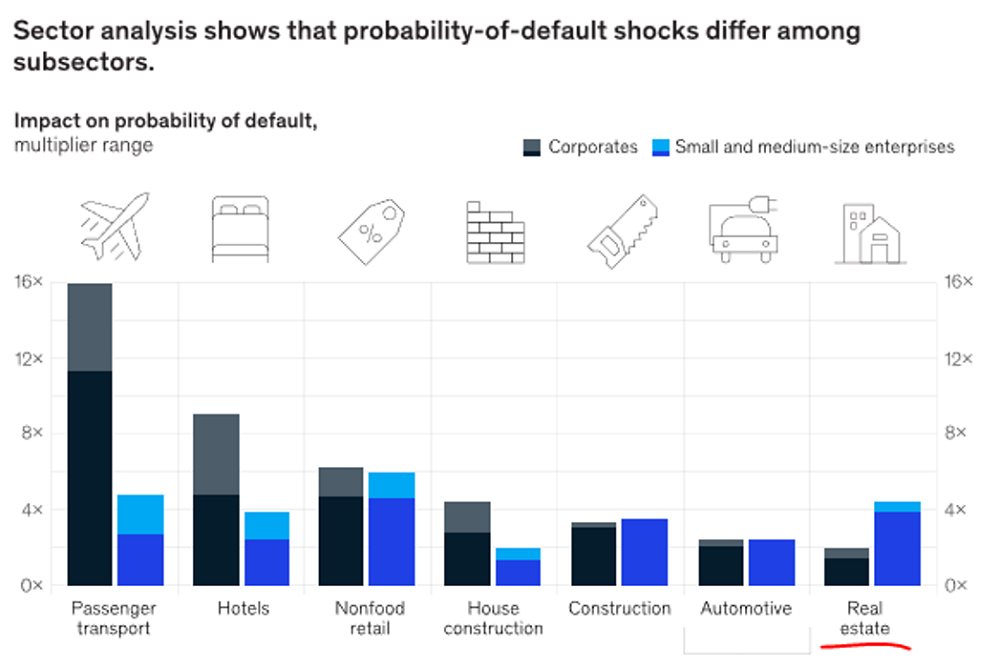

Các nhà nghiên cứu đã chỉ ra xác suất khác nhau giữa các ngành bị tác động. Đáng chú ý, ngược lại với nhiều dự đoán trước đó, các doanh nghiệp bất động sản, ô tô, xây dựng, xây dựng nhà ở (xem Biểu 1) ít bị ảnh hưởng hơn [so với dịch chuyển lữ hành, khách sạn, bán lẻ].

Biểu 1: Nhóm ngành bất động sản, đặc biệt doanh nghiệp lớn trong ngành chịu rủi ro ít hơn trong đại dịch Covid

|

| Nguồn: MGI |

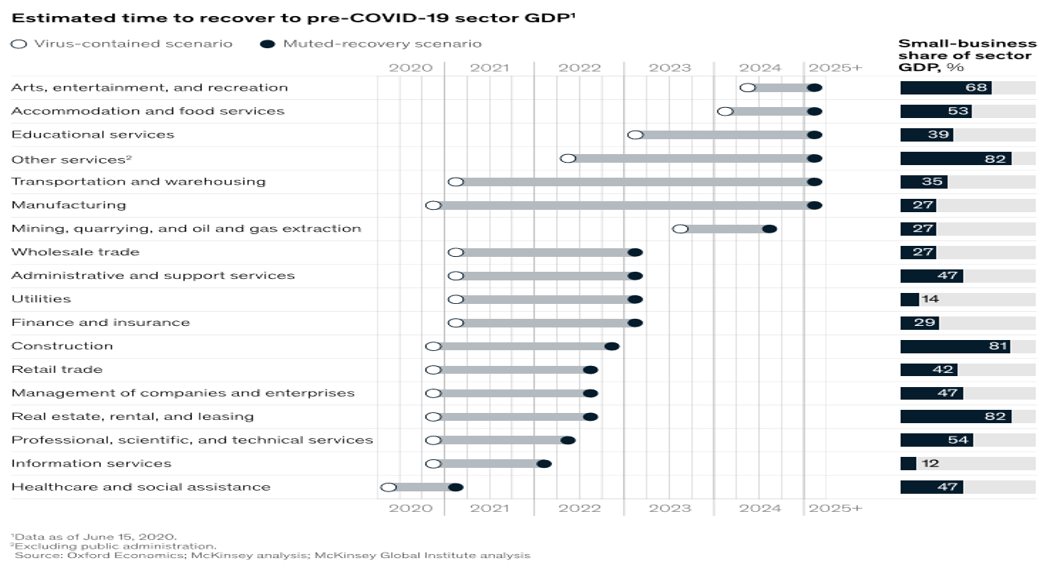

Thứ hai, “kẻ phá bĩnh” Covid-19 đã thành công bước đầu trong “trấn áp” các ngành kinh tế cơ bản tại mọi nền kinh tế lớn nhất như hàng không, du lịch, bán lẻ phi thực phẩm, sản xuất, chăm sóc sức khỏe. Song bất động sản thuộc nhóm ngành bị ảnh hưởng ít hơn cả về sức cầu và nguy cơ rủi ro tài chính. Nếu coi ngưỡng rủi ro về tài chính như là một dấu hiệu của khả năng phục hồi thì ngành bất động sản toàn cầu đang nằm trong nhóm số ít ngành đứng vị trí sát nhất với “đường biên phục hồi”, theo báo cáo (Xem thêm Biểu 2).

Biểu 2: Ước tính thời gian phục hồi sau Covid theo ngành

|

| Nguồn: MGI |

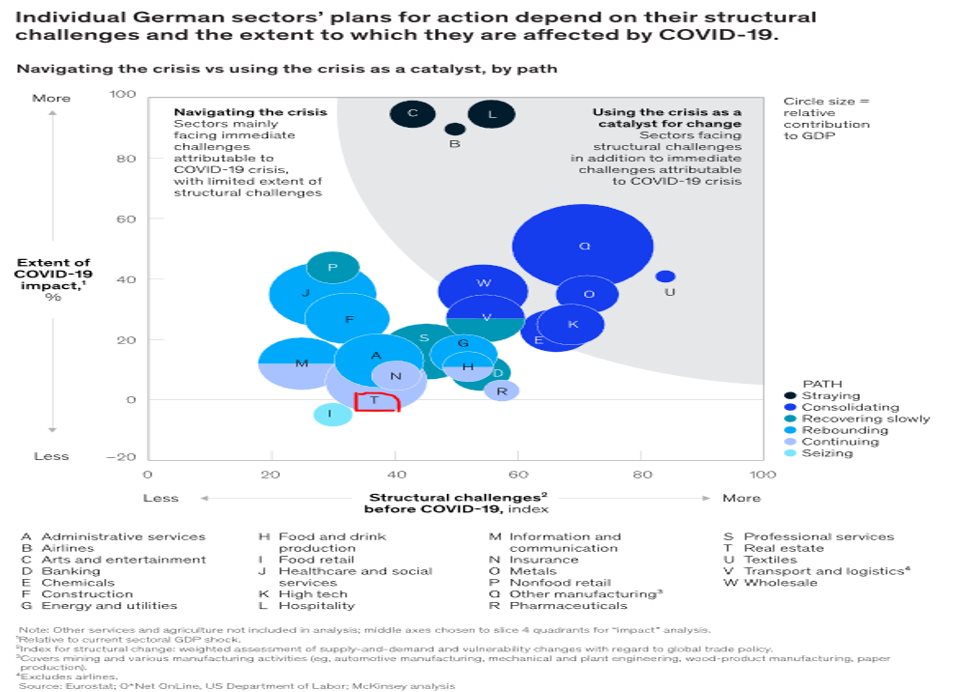

Thứ ba, chuỗi báo cáo của MGI cũng chỉ ra rằng các nền kinh tế có sức khỏe và sự dẻo dai tốt hơn sẽ vượt qua đại dịch tốt hơn, ví dụ như trong một nghiên cứu đối với các ngành tại Đức. Nền kinh tế Đức, vốn ổn định hàng đầu châu Âu từ trước và khi có đại dịch – các chiến lược và kế hoạch hành động của các doanh nghiệp đã và đang được “may đo” dựa trên quy mô, cấu trúc của chính họ. Ba nhóm ngành theo thứ tự ít bị ảnh hưởng nhất nhờ các ứng khó với khủng hoảng bao gồm (1) bán lẻ đồ ăn, (2) bất động sản và (3) dược phẩm. Và ở khía cạnh tích cực, khủng hoảng Covid-19 đã được coi như một phép thử, tạo ra chất xúc tác buộc các doanh nghiệp, ngành nghề phải thay đổi để thích ứng với các bình thường mới.

Biểu 3: “Phép thử” Covid và ứng xử của các nhóm ngành tại Đức

|

| Nguồn: MGI |

Những tương thích với nền kinh tế Việt Nam

Điều thú vị ở chỗ, các luận điểm của McKinsey khá tương thích với tình hình tại Việt Nam.

Theo chuyên gia Lê Xuân Nghĩa, bất động sản là lĩnh vực có cơ hội lớn và dài hạn. Một nghiên cứu cho thấy, độ mở của nền kinh tế Việt Nam là rất cao, thuộc nhóm hàng đầu trên thế giới. Quan trọng hơn cả, theo chuyên gia này, các dự án bất động sản đều cần đến những nhà tài trợ cho vay, là những ngân hàng lớn và có tầm nhìn. Đơn cử như cách tiếp cận độc đáo và “đi trước” của Techcombank trong lĩnh vực bất động sản, mà ngân hàng xác định ưu tiên phát triển từ 5 năm trước.

Trong nhiều năm qua, ngân hàng luôn tập trung vào những lĩnh vực, phân khúc khách hàng mà ngân hàng nhận thấy có thể kiểm soát tốt rủi ro, có khả năng phục vụ tốt nhất và chiếm lĩnh thị phần tốt nhất. Bên cạnh đó, tất cả khách hàng mà Techcombank lựa chọn đều là khách hàng lớn có uy tín hàng đầu trên thị trường, có sản phẩm có sức hấp dẫn nhất thị trường.

Cho đến nay, Techcombank đã quản trị tốt rủi ro trong lĩnh vực bất động sản ưu tiên khi phân tán các khoản tín dụng cho vay theo chuỗi giá trị, bao gồm những doanh nghiệp lớn sở hữu các dự án bất động sản; các nhà thầu xây dựng cho dự án đó (vốn đồng thời trùng hợp với nhóm KH doanh nghiệp vừa và nhỏ là đối tượng hướng tới của Techcombank giai đoạn này); các nhà phân phối; và quan trọng hơn cả là những khách hàng cá nhân mua nhà để ở thuộc phân khúc khách hàng có thu nhập khá, thu nhập cao. Cùng với đó, giải pháp cho vay mua nhà ở dài hạn, hướng đến người mua nhà để ở, của Techcombank được nhiều người lựa chọn, với thời hạn vay dài hơn lên đến 35 năm, kế hoạch trả nợ linh hoạt, gói lãi suất đa dạng và hạn mức tín dụng phê duyệt trước.

Tháng 5-2020 vừa qua, The Asian Banker đã trao giải thưởng ngân hàng cung cấp sản phẩm cho vay mua nhà ở tốt nhất Việt Nam 2020 cho Techcombank. Theo The Asian Banker, các giải pháp vay mua nhà độc đáo của Techcombank có thể tăng cường thu hút khách hàng mới và đáp ứng ngày càng cao mức độ thỏa mãn của khách hàng. Trước đây, tâm lý người Việt Nam khá dè dặt trong việc vay vốn ngân hàng, dẫn tới thị trường không tận dụng được tối đa đòn bẩy tài chính để phát triển.

Tuy nhiên, Techcombank là ngân hàng đầu tiên tại Việt Nam đã đưa ra sáng kiến cùng chủ đầu tư thiết kế các gói hỗ trợ lãi suất cho khách hàng vay mua nhà. Giải pháp sản phẩm cho vay mua nhà của Techcombank cũng được thiết kế phục vụ theo nhu cầu của từng nhóm khách hàng và cho từng tính chất loại nhà ở tương ứng. Điều này đã giúp thay đổi tư duy khách hàng, đặc biệt là nhóm các hộ gia đình trẻ, khi có đến 50% – 70% khách hàng mua nhà tại các dự án của các chủ đầu tư có liên kết đã thực hiện vay tại Techcombank khi mua nhà ở, một tỷ lệ cao so với khu vực.

| Toàn thế giới hiện có hơn 40 đô thị lớn và siêu đô thị, với dân số từ 6 đến 25 triệu dân, trong đó có TPHCM (khoảng 13 triệu dân gồm cả người nhập cư, vãng lai) và Hà Nội (8 triệu dân).

Tổng số dân của Việt Nam là 96.208.984 người, với tổng số hộ dân cư trên cả nước là 26.870.079 hộ. Dân số thành thị là 33.122.548 người, chiếm 34,4% tổng dân số cả nước. Mỗi năm di cư và đô thị hóa góp phần làm dân số khu vực thành thị tại Việt Nam tăng thêm hơn 5 triệu người, chiếm hơn 15% dân số thành thị (năm 2019). Mức tăng trưởng dân số đô thị của Việt Nam đã tăng từ khoảng 35 triệu người năm 2015 – chiếm 38% dân số đô thị cả nước – lên khoảng 44 triệu người – chiếm 45% dân số đô thị cả nước năm 2020; và ước khoảng 52 triệu người, chiếm 50% dân số đô thị cả nước năm 2025. Việt Nam không đạt được mục tiêu về đô thị hoá đến năm 2015 và 2020 theo Chương trình phát triển đô thị quốc gia được Thủ tướng Chính phủ phê duyệt. Vẫn còn hơn 7% hộ dân cư đang sống trong các ngôi nhà có diện tích chật hẹp dưới 8m2/người. Các chuyên gia cho rằng, muốn đô thị hóa và phát triển đô thị thành công, Việt Nam sự tham gia tích cực hơn từ khu vực tư nhân. |