TTCK Việt Nam

[Nhịp đập thị trường 4/3/2021] Thị trường giảm điểm, HOSE lại “đơ” mang lại cơ hội cho HNX và Upcom – Tiêu điểm: PVS, OIL

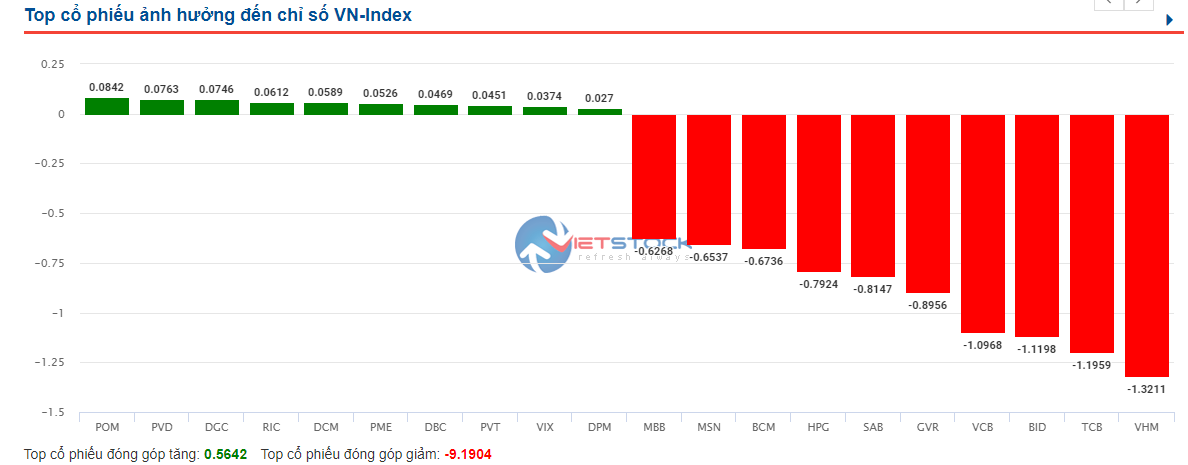

Hôm nay, Chỉ số VN-Index giảm 1.56% với khối lượng cao hơn phiên hôm trước. HOSE lại tiếp tục bị đơ nên không phản ánh đúng hành động giá và khối lượng của nhiều mã cổ phiếu trong đó đóng góp phần lớn sự giảm điểm của chỉ số VN-Index hôm nay phải kể đến các cổ phiếu Blue Chips như VHM, TCB, BID, VCB, HPG, SAB. Ở chiều hướng ngược lại, sóng ngành Dầu khí đã thể hiện sức mạnh của mình giữa ngày HOSE “rùng mình” bằng việc nhiều cổ phiếu dầu khí tăng giá mạnh kèm với khối lượng rất lớn phá vỡ những mẫu hình giá quan trọng phải kể đến đó là PVS(+8.4%), OIL(+14.5%) (nhờ trú ngụ tại ngôi nhà chung HNX và Upcom). Bên cạnh PVS và OIL thì những cái tên khác của ngành dầu khí cũng phải nhắc đến khi có % tăng giá ấn tượng đó là BSR(+10.7%), PVD(+2.8%), PVB(+6.4%),… Nổi bật trong hôm nay cũng không thể không nhắc đến cái tên VGI (viễn thông) cũng có ngày tăng giá ấn tượng với mức tăng 6.6% cùng khối lượng giao dịch đạt 3.3 triệu cổ phiếu (gấp 3 lần KLGDBQ 50 phiên).

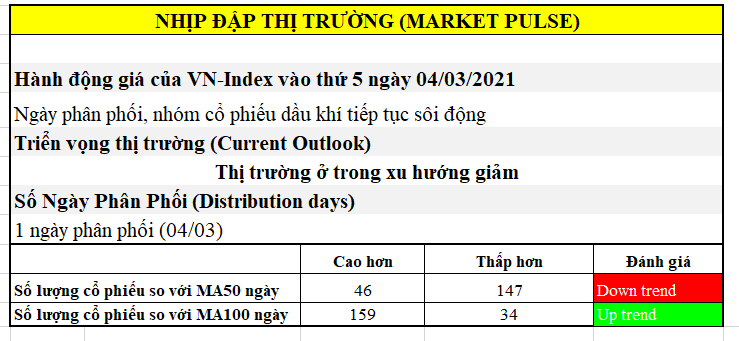

Chỉ số VN-Index xuất hiện 1 ngày phân phối. Đây là ngày phân phối đầu tiên kể từ giai đoạn tăng giá cuối tháng 1/2021 của chỉ số VN-Index. Theo mô hình CANSLIM thì ngày phân phối đầu tiên chưa làm thay đổi xu hướng hiện tại của thị trường, và chúng ta cần quan sát hành động giá của VN-Index ở các phiên tiếp theo để đưa ra chiến lược hợp lý.

Theo trường phái Wyckoff, hôm nay sự kiện ST đã xảy ra trùng với phiên phân phối đầu tiên của thị trường đánh dấu cho sự kết thúc sự kiện tại pha A (nhiệm vụ kiểm tra nguồn cung của VN-Index tại thành trì 1200 điểm ). Xác suất cao thị trường sẽ dao động trong 1 khung giá (gọi là Trading Range) để kiểm tra lại và đánh giá lại toàn bộ xu hướng tăng từ tháng 3/2020 đến nay. Đó là lý do tại thời điểm này, các chiến lược Swing Trade được chúng tôi ưa thích lựa chọn hơn là chiến lược Trend Following hay Position Trade. Điều đó đã được chúng tôi Phân tích ở bài đọc Cật nhập diễn biến của VN-Index dưới góc nhìn Wyckoff (bạn đọc có thể xem chi tiết tại đây). Chúng tôi hiện tại đã chốt một phần lời từ số cổ phiếu bắt đáy từ giai đoạn cuối tháng 1 và đang chờ cơ hội “săn mồi”.

Số lượng cổ phiếu nằm trên MA50 ngày đã rớt đột ngột và hiện nay đã thấp hơn số lượng cổ phiếu nằm dưới MA50 ngày. Khi nhiều cổ phiếu đánh mất sự hỗ trợ từ MA50 ngày, đó là dấu hiệu đáng lo ngại. Đặc biệt, nhiều cổ phiếu vốn hóa lớn bị mất MA50 ngày như VNM, BID, POW, VCB. Độ rộng thị trường tiếp tục sụt giảm mạnh với chỉ 4 cổ phiếu vượt đỉnh 52 tuần.

Chúng tôi vẫn đang tiếp tục theo dõi mẫu hình Cup and handle đối với chỉ số VN-Index. Hiện tại nền giá đang khá rộng và lỏng, chúng tôi kỳ vọng VN-Index sẽ sideway trong khung giá trong 1 thời gian rồi sau đó bật tăng phá vỡ mẫu hình Cup and handle.

TIÊU ĐIỂM CỔ PHIẾU

PVS Tổng Công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam

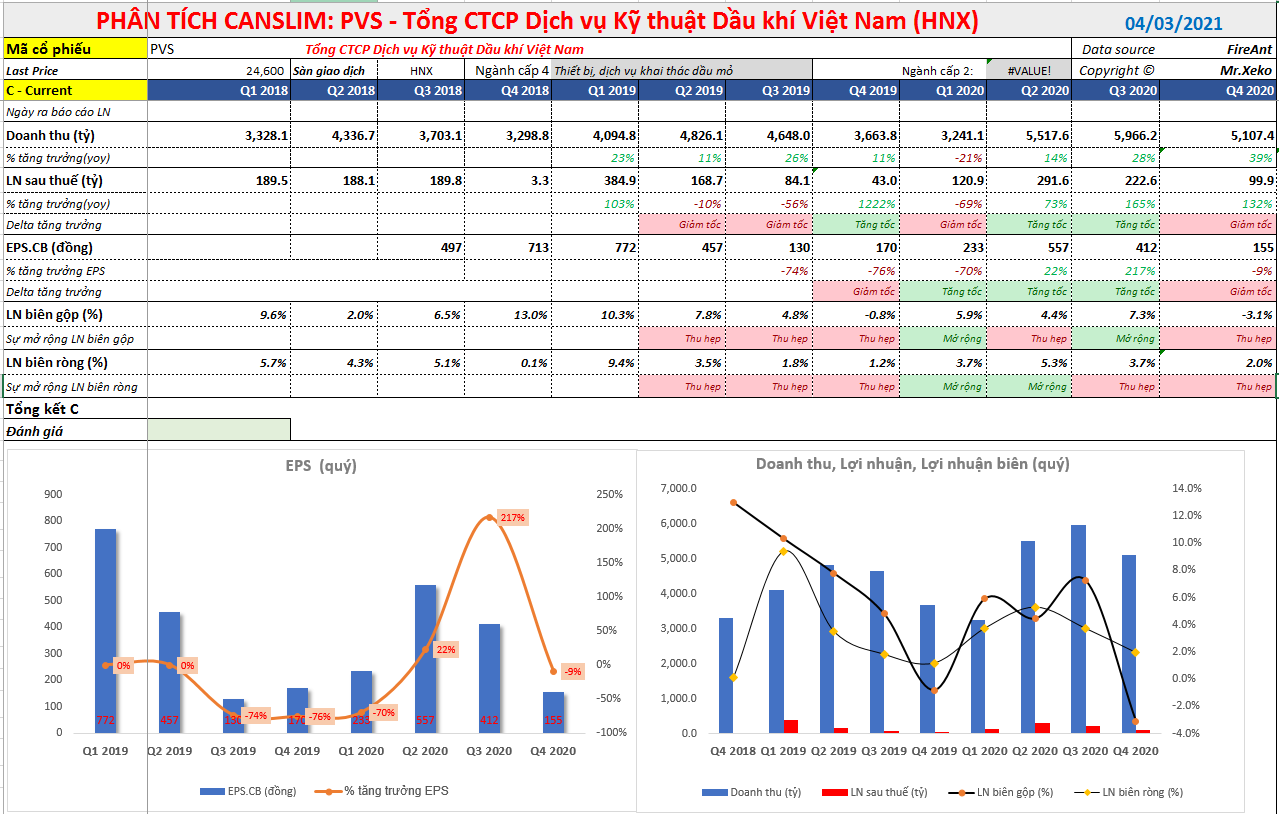

Theo hệ thống CANSLIM, PVS hôm nay có điểm mua Pocket Pivot trùng với điểm mua phá vỡ Mẫu hình CUP. Hiện nay thời gian hình thành mẫu hình mới 6 tuần, chưa đủ thời gian hình thành theo lý thuyết là 7 tuần. PVS có Gap up bên mạn phải chiếc Cốc thể hiện sức mạnh của cổ phiếu. Tuy nhiên, cần nhớ mẫu hình CUP giờ đây đã rộng và lỏng hơn so với mẫu hình Cup and handle hồi tháng 10.2020.

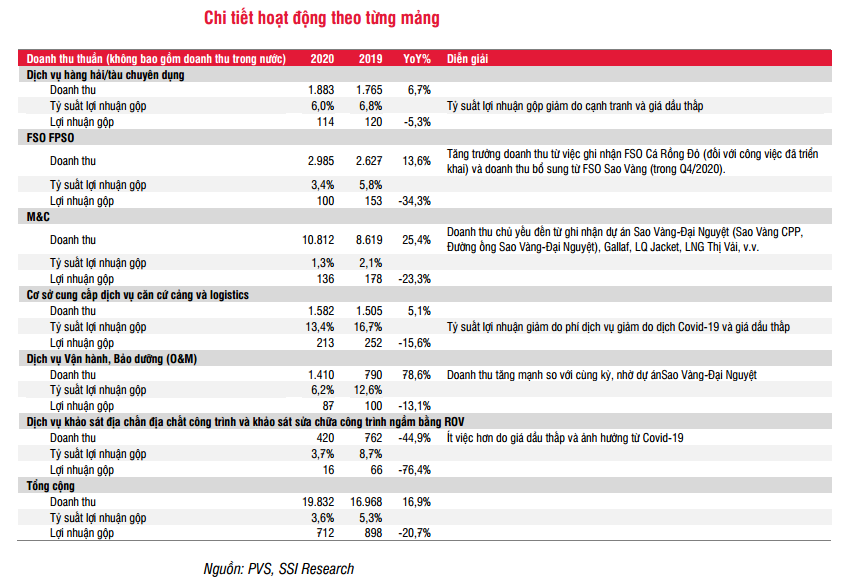

Lũy kế năm 2020, PVS đạt 19.8 nghìn tỷ đồng doanh thu thuần(+18.1% so với cùng kỳ) và 735 tỷ đồng lợi nhuận sau thuế (-26.2% so với cùng kỳ). Lợi nhuận sau thuế của cổ đông công ty mẹ năm 2020 đạt 649 tỷ đồng (-37.2% so với cùng kỳ). Khối lượng công việc mảng M&C (chi tiết bảng dưới, đạt 10.8 nghìn tỷ đồng, tăng 25,4% so với cùng kỳ) là động lực tăng trưởng chính của doanh thu trong năm 2020. Lợi nhuận của PVS giảm mạnh là do: (1) tỷ suất lợi nhuận thấp hơn ở hầu hết các mảng hoạt động do áp lực từ giá dầu thấp và tỷ suất lợi nhuận của mảng M&C thấp; (2) lợi nhuận từ công ty liên kết giảm -66,5% do chi phí cao bất thường để giải quyết sự cố kỹ thuật tại FSO MV12. Mặt khác, PVS ghi nhận 714 tỷ đồng vào thu nhập khác do hoàn nhập chi phí dự phòng bảo trì từ các dự án đã bàn giao trước đó (như Sư Tử Nâu, Maharaja Lela South, H05 Topside…). Điều này đã giúp bù đắp sự sụt giảm của lợi nhuận hoạt động.

PVS không đáp ứng tiêu chí chữ C và chữ A trong CANSLIM khi lợi nhuận quý 4 giảm mạnh -72% trong khi doanh số tăng 59%. Lũy kế cả năm 2020, doanh số đạt 19.8 nghìn tỷ đồng, tăng 18% so với năm ngoái. Trong khi lợi nhuận sau thuế đạt 735 tỷ đồng, giảm 26% so với năm ngoái.

PVS không đáp ứng tiêu chí chữ C và chữ A trong CANSLIM khi lợi nhuận quý 4 giảm mạnh -72% trong khi doanh số tăng 59%. Lũy kế cả năm 2020, doanh số đạt 19.8 nghìn tỷ đồng, tăng 18% so với năm ngoái. Trong khi lợi nhuận sau thuế đạt 735 tỷ đồng, giảm 26% so với năm ngoái.

Số lượng trôi nổi của cổ phiếu là 45.5%, PVS tuy không phải là pha loãng nhưng không phải là cô đặc.

Điểm đặc biệt lưu ý của PVS là cổ phiếu thuộc họ Dầu khí đang có Sóng ngành . RS của ngành dầu khí là 81 cao hơn so nhiều so với các ngành khác (chỉ đứng sau Sóng ngành Thép).

CHẤT XÚC TÁC

Tổng quan sơ lược về PVS: là doanh nghiệp thành viên của Tập đoàn dầu khí Việt Nam PVN và là công ty duy nhất cung cấp tất cả các dịch vụ kỹ thuật dầu khí (trừ dịch vụ khoan). PVS chiếm thị phần áp đảo ở các ngành liên quan như thị phần dịch vụ Tàu kỹ thuật dầu khí (97%), cơ khí dầu khí, dịch vụ căn cứ cảng và dịch vụ kho nổi (FSO/FPSO, 60%). PVS sở hữu và vận hành đội tàu gồm 18 tàu dịch vụ, 3 kho nổi FSO và 2 kho nổi FPSO).

Kỳ vọng kho nổi FSO mới bắt đầu hoạt động từ năm 2021- Dự án FSO Sao Vàng – Đại Nguyệt (SV-ĐN)

FSO SV-ĐN sẽ đóng góp lợi nhuận từ đầu năm 2021. Quá trình xây dựng ngoài khơi của dự án SV-ĐN đã hoàn thành và PVS hiện kỳ vọng đón dòng dầu thô đầu tiên từ đầu năm 2021, so với dự báo trước đây của chúng tôi là tháng 5/2021. Do đó, chúng tôi tăng dự báo hiệu suất hoạt động của FSO SV-ĐN từ 50% lên 100% trong năm 2021. Chúng tôi kỳ vọng FSO mới này sẽ đóng góp 120 tỷ đồng mỗi năm (khoảng 12% LNST sau lợi ích CĐTS của PVS). Chúng tôi cho rằng lợi nhuận chung của FSO/FPSO sẽ giảm 76% YoY còn 140 tỷ đồng trong năm 2020 và sau đó phục hồi đạt khoảng 380 tỷ đồng mỗi năm (khoảng 40% LNST sau lợi ích CĐTS)

Nhìn vào triển vọng dài hạn của ngành dầu khí khi dịch Covid bắt đầu được kiểm soát và các hoạt động sản xuất, giao thông được vận hành trở lại. Chúng tôi kỳ vọng giá dầu sẽ phục hồi mạnh mẽ trong năm 2021 từ 52 USD/thùng lên 60 USD/thùng trong trường hợp khả quan (+40% so với năm 2020) cũng sẽ giúp tăng doanh thu và tỷ suất lợi nhuận của các mảng khác.

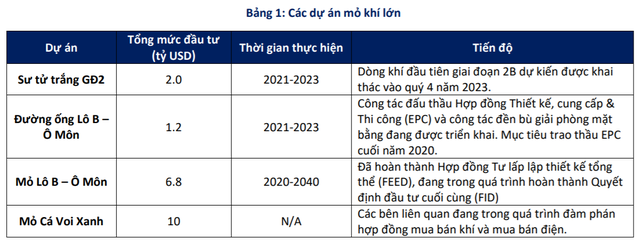

Về tình hình các hợp đồng EPC thì PVS hiện vẫn chưa nhận được bất kỳ xác nhận nào về hợp đồng EPC mới. Quá trình đấu thầu nhà máy điện Nhơn Trạch 3 và Block B sắp diễn ra và có thể hoàn thành trong năm 2021. Về dài hạn, giá dầu cao hơn sẽ kích hoạt hoạt động E&P mạnh mẽ hơn và PVS sẽ là một trong những đơn vị hưởng lợi lớn nhất do tiềm năng đáng kể từ dự án khí sắp triển khai (Sư Tử Trắng giai đoạn 2, Block B, Bảo Vàng, Cá Voi Xanh), các dự án LNG (LNG Thị Vải mở rộng), LNG Sơn Mỹ, LNG Tây Nam… Ngoài ra, các nhà máy điện khí cũng có tiềm năng lớn do Việt Nam cần nhanh chóng giải quyết tình trạng thiếu hụt nguồn cung khí dài hạn. Chúng tôi kỳ vọng nền tảng tài chính mạnh, cùng với chuyên môn đã được khẳng định của PVS trong lĩnh vực xây lắp dầu khí sẽ giúp công ty được hưởng lợi từ khối lượng công việc tiềm năng khổng lồ. Theo đó, giai đoạn 2020-2024, chúng tôi ước tính tiềm năng tăng trưởng kép lợi nhuận sau thuế PVS là 11.8% (theo báo cáo của SSI).

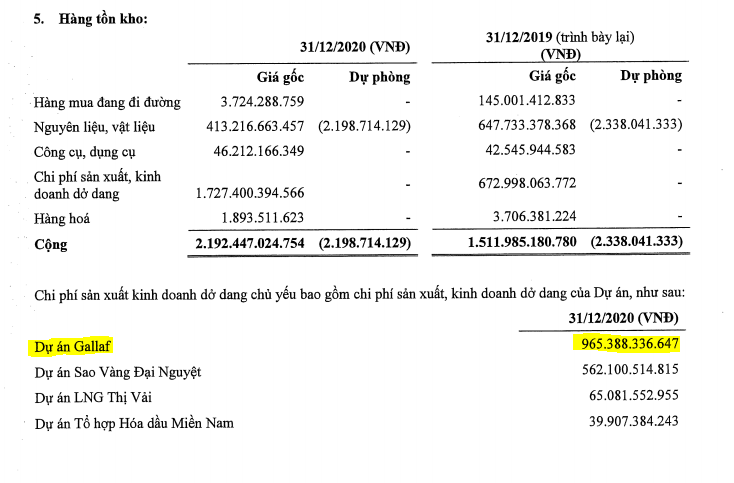

Theo thông tin của chúng tôi, dự án Sư Tư Trắng GDd2 tuần này bắt đầu chọn thầu. PVS cũng có khả năng trúng thấu dự án Galaft giai đoạn 3 (hiện nay đang có hàng tốn kho lớn nhất của PVS).

OIL TỔNG CÔNG TY DẦU VIỆT NAM

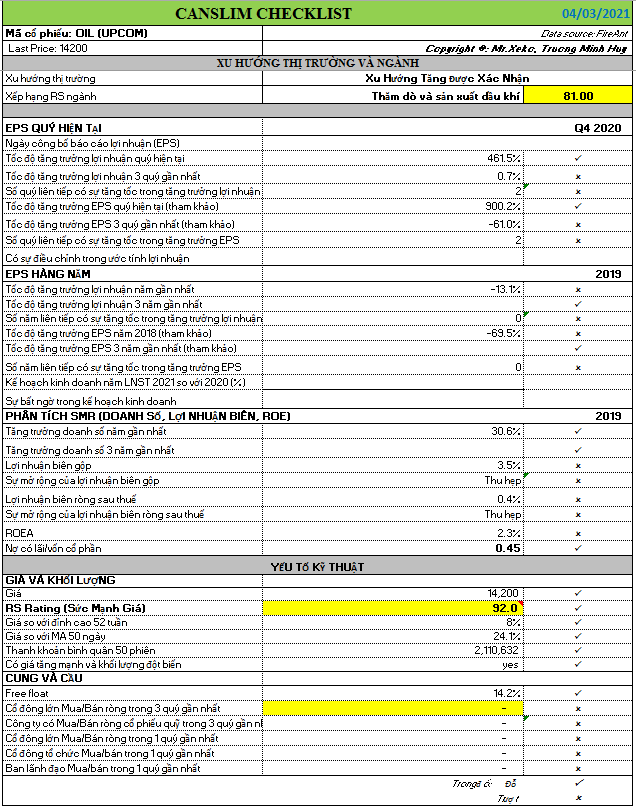

Theo hệ thống CANSLIM, OIL hôm nay có điểm mua phá vỡ Mẫu hình giá Cốc tay cầm (lưu ý: cổ phiếu đóng cửa tăng trần kèm volume lớn 5 lần KLGDBQ 50 phiên). Điểm pivot: 12.6. Thời gian hình thành Cốc tay cầm là 7 tuần . Phần tay cầm khối lượng giảm dần với độ sâu -4%. Hiện tại OIL đang ở nền giá số 1.

OIL đáp ứng tiêu chí chữ C nhưng không đáp ứng tiêu chí chữ A trong CANSLIM khi lợi nhuận quý 4 đạt 189 tỷ tăng 461% so với quý cùng kỳ năm trước. Nguyên nhân là do hàng giá vốn hàng bán giảm sâu do ảnh hưởng của biến động giá xăng dầu thế giới cùng với chi phí lãi vay giảm mạnh (do lãi suất của NHNN điều chỉnh giảm do tình hình dịch bệnh). Chi phí bán hàng và quản lý doanh lý doanh nghiệp được siết chặt.

Bài viết được phân tích bởi

ĐỖ QUỐC HUY

PHÓ BỘ PHẬN CHIẾN LƯỢC THỊ TRƯỜNG ELIBOOK & ADMIN KÊNH YOUTUBE TREND FOLLOWING