Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

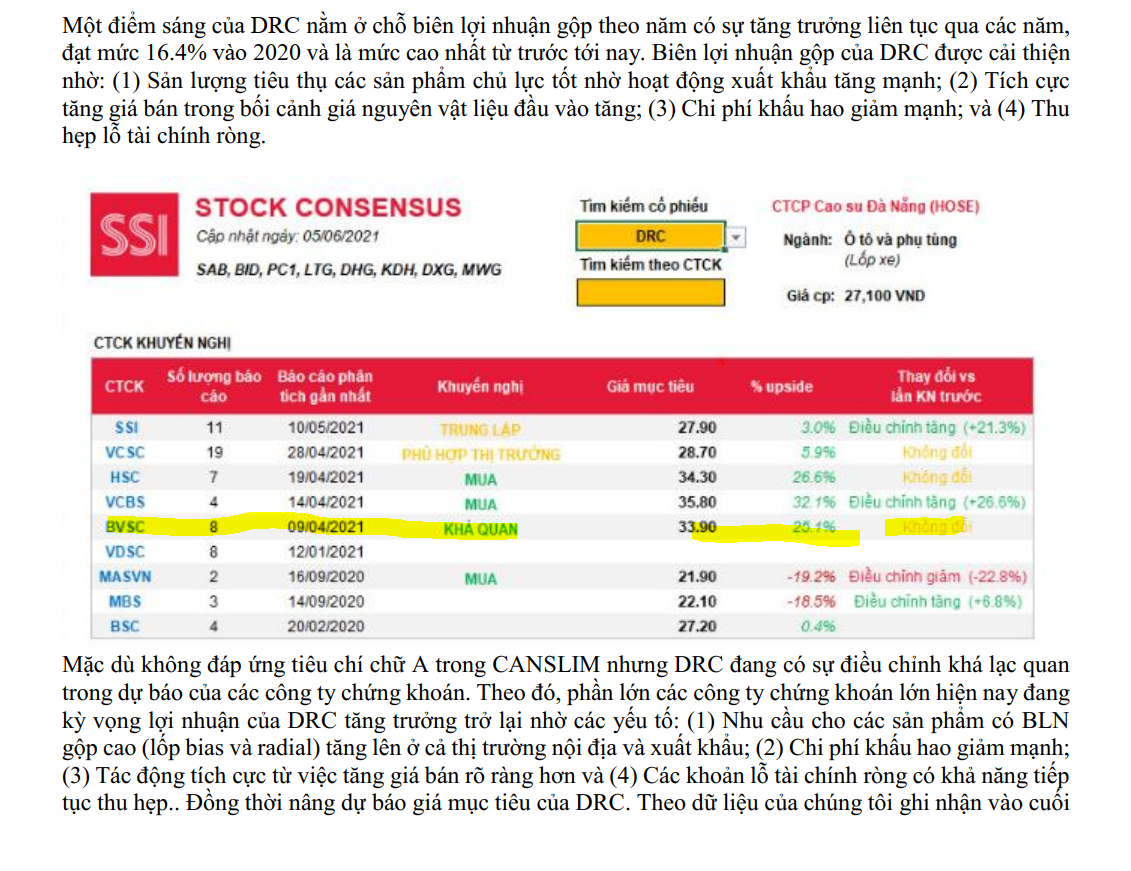

DRC: Triển vọng tăng trưởng trung hạn đầy hứa hẹn- BVSC nâng triển vọng giá mục tiêu lên 36,492

Một mùa KQKD tốt nữa trong Quý 2/2021: LNTT ước tính tăng 108.3% YoY

BVSC duy trì lạc quan về KQKD Quý 2/2021 của DRC, giữ ước tính doanh thu thuần đạt 1,040.3 tỷ (+31.9% YoY) và ước tính LNTT là 112.5 tỷ (+108.3% YoY). Vui lòng xem các giả định chính của BVSC ở Hình 1 bên dưới. Tại thời điểm hiện tại, BVSC nhận thấy tiềm năng vượt ước tính KQKD Quý 2/2021 của BVSC vì những lý do sau:

Mức tăng giá bán Tháng 3/2021 có tác động tích cực lên giá bán bình quân trong Quý 2/2021, điều này khả năng hỗ trợ tăng trưởng doanh thu và biên lợi nhuận. DRC đã tích cực nâng giá bán lốp ô tô và lốp xe máy hai lần vào Tháng 12/2020 và Tháng 3/2021 lũy kế lên 6% và 8%.

Triển vọng sản lượng tiêu thụ có thể sẽ tốt hơn so với dự báo trước đây của BVSC, vì theo Ban lãnh đạo, DRC kỳ vọng các nhà máy sản xuất sẽ hoạt động hết công suất trong Quý 2/2021 với các đơn đặt hàng trước khả quan. Trong khi đó, lốp bias sẽ tiếp tục được hưởng lợi từ sự mất cân bằng cung cầu toàn cầu và nỗ lực tái cơ cấu để thúc đẩy các sản phẩm ngách.

Chi phí hoạt động/ doanh thu thuần khả năng dịu nhờ DRC ghi nhận trước một ít chi phí bán hàng trong Quý 1/2021 để tạo lợi thế cạnh tranh cho quý sau.

Cập nhật ngành nhanh: Chiến lược phát triển sản phẩm là chìa khóa

Theo Ban lãnh đạo, nhu cầu đối với lốp bias trên toàn cầu đang giảm dần do chuyển dịch cơ cấu sang lốp radial, khiến các nhà sản xuất lốp bias lớn ở các nước phát triển phải ngừng sản xuất trong những năm gần đây. Điều này dẫn đến việc cung giảm nhanh hơn cầu giảm; điều này có lợi cho lốp bias của DRC, (vốn là thế mạnh nhờ nhà máy đã khấu hao hết) có thể thúc đẩy tăng thị phần hơn nữa ở các thị trường xuất khẩu, đặc biệt đối với các nước có cơ sở hạ tầng kém phát triển, chẳng hạn như Trung Đông, Myanmar và Lào; trong khi DRC đang xuất khẩu ~ 4k lốp xe tải công trình/ tháng sang Mỹ, dự kiến tăng lên 100k năm 2022.

Tại thị trường nội địa, DRC đã phát triển và thâm nhập thành công lốp bias cho mục đích nông nghiệp, được khách hàng trong nước đón nhận.

Trên thị trường lốp radial của Việt Nam, phân khúc cấp thấp đang chịu áp lực cạnh tranh cao từ các sản phẩm của Trung Quốc, trong khi phân khúc cao cấp phần lớn thống trị bởi Michelin (Pháp) và Bridgestone (Nhật Bản), nơi cạnh tranh ít gay gắt hơn. Do đó, DRC đã nhắm đến việc thâm nhập phân khúc cao cấp bằng cách thử nghiệm lốp đường dài hiệu quả cho xe tải và xe buýt mang nhãn hiệu DSTAR, dự kiến bán thương mại vào Quý 3/ 2021. Điều này sẽ thúc đẩy doanh số bán lốp radial trong nước của DRC.

Đáng khích lệ, nhờ những nỗ lực nghiên cứu và phát triển đáng kể, DRC đã cắt giảm thành công trọng lượng lốp radial của mình so với các sản phẩm tương đương ở Mỹ (Lốp radial của DRC trước đây nặng hơn các sản phẩm của các nước khác từ 7-10%), nhận được phản hồi tốt từ khách hàng Mỹ mà Ban lãnh đạo tin tưởng sản lượng xuất khẩu của nó sang Mỹ có thể tăng hơn 20k/ tháng từ ~ 15k hiện tại và 10k trong năm 2019, đồng thời cắt giảm chi phí sản xuất.

Triển vọng tăng trưởng trung hạn hứa hẹn: Dự báo CAGR LNTT giai đoạn 20-22 là 31.7%

Cho năm 2021, BVSC duy trì dự báo doanh thu thuần của DRC là 4,130.7 tỷ (+13.3% YoY) và dự báo LNTT là 473.9 tỷ (+47.8% YoY). Mô hình của BVSC cho thấy dự báo LNTT của DRC sẽ tăng 70.8% YoY trong Quý 3/2021 và 13.9% YoY trong Quý 4/2021.

BVSC lần đầu đưa ra dự báo doanh thu thuần năm 2022 là 4,589.7 tỷ (+11.1% YoY) và dự báo lợi nhuận trước thuế là 545.8 tỷ (+15.2% YoY). Các giả định chính: (1) Chi phí nguyên vật liệu đầu vào giảm 3.0% YoY và (2) Cơ sở sản xuất lốp radial chạy vượt công suất thiết kế 13.3%.

Giai đoạn 3 của Nhà máy lốp radial để mở ra chu kỳ tăng trưởng mới từ cuối năm 2022

Theo Ban lãnh đạo, DRC đã chuẩn bị kỹ lưỡng cho Giai đoạn 3 (Vui lòng tìm thêm thông tin chi tiết trong Cập nhật nhanh KQKD Quý 1/2021 của BVSC) và chia sẻ rằng hoạt động sản xuất có thể bắt đầu sau khi lắp đặt máy móc mới và do đó, dự kiến ghi nhận kết quả vào cuối năm 2022.

BVSC tin rằng điều này sẽ bổ sung cho triển vọng tăng trưởng ngắn hạn của DRC cho giai đoạn 2022-23 trước khi chính thức đi vào hoạt động nhà máy sản xuất lốp radial Giai đoạn 3, dự kiến vào Quý 2/ 2024.

Cổ tức tiền mặt có vẻ bền vững ở mức tối thiểu 1,500 đồng/ cổ phiếu

DRC duy trì mức chi trả cổ tức bằng tiền mặt cao, dao động 69.5-93.0% trong giai đoạn 2016-20. Theo quan sát của BVSC, DRC vẫn trả cổ tức bằng tiền mặt ở mức cao 93.0% trong năm 2017 và 75.9% trong năm 2018, khi Nhà máy sản xuất lốp radial Giai đoạn 2 trong quá trình xây dựng.

BVSC hiện đang dự báo cổ tức tiền mặt năm 2021 của DRC ở mức 1,500-2,200 đồng /cổ phiếu, suất cổ tức có vẻ tốt ở mức 5.5-8.1% so với giá cổ phiếu hiện tại.

Duy trì OUTPERFORM; Tăng TP tăng 7.6% lên 36,492 đồng/ cổ phiếu (Upside: 40.5%)

DRC là một trong những lựa chọn hàng đầu của BVSC cho các chủ đề đầu tư khác nhau, bao gồm: (1) Phục hồi mạnh mẽ xuất khẩu và triển khai vaccine toàn cầu (tận dụng năng lực sản xuất bổ sung từ các nhà máy lốp radial Giai đoạn 3 và nâng cao triển vọng tăng trưởng lợi nhuận cao); (2) Giá cả hàng hóa điều chỉnh sau khi tăng nóng trong năm 2021 củng cố biên lợi nhuận các công ty sản xuất; và (3) Rổ phòng thủ (Suất cổ tức tiền mặt có vẻ bền vững và có tiềm năng tăng trong tương lai gần; Bảng cân đối kế toán và dòng tiền hoạt động tốt)..

Với giá cổ phiếu hiện tại là 27,050 đồng, DRC đang giao dịch ở mức P/E và EV/EBITDA dự phóng một năm forward là 7.9x và 4.9x, chiết khấu 42%/ 23% so với mức lịch sử 5 năm là 13.9x/ 6.4x; cho tiềm năng tăng trưởng LNTT giai đoạn 2020-22 là 31.7%/ năm.

Duy trì OUTPERFORM và chuyển giá mục tiêu sang giữa năm 2022 lên 36,492 đồng/ cổ phiếu, lợi nhuận tiềm năng tỏ ra hấp dẫn 40.5% (bao gồm tỷ suất cổ tức 5.5%).

Theo Trần Đăng Mạnh – CTCP Chứng khoán Bảo Việt (cập nhật 11/06)

BÌNH LUẬN CỦA ADMIN

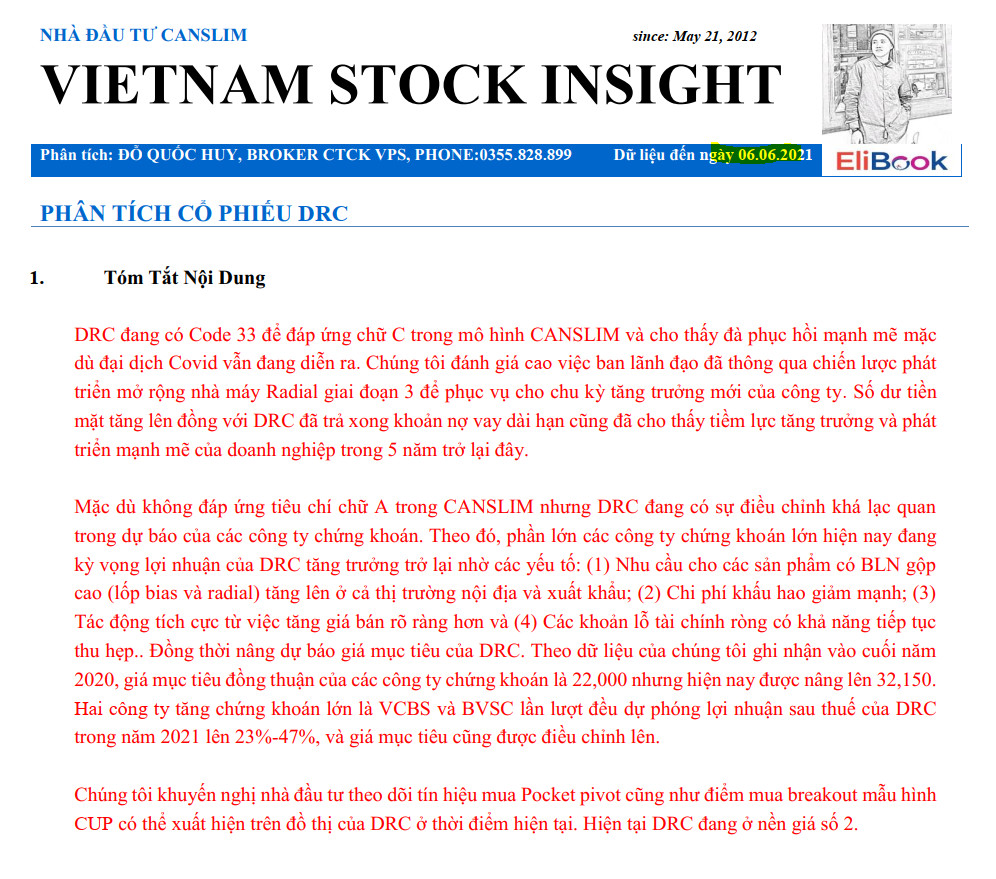

DRC tăng trần và tiến sát điểm pivot 29.7 của mẫu hình CUP. Việc CTCK BVSC nâng triển vọng dự báo từ 33,900 (báo cáo ngày 9/4/2021) lên 36,500 tại thời điểm hiện nay tạo nên chất xúc tác triển vọng giá theo cách giao dịch của phù thủy chứng khoán Mark Minervini. Trong báo cáo ngày 6.6.2021 của Team Nhà Đầu Tư CANSLIM (Zalo 0977.697.420) về cổ phiếu DRC, chúng tôi đã trích dẫn dữ liệu Stock Consensus của SSI cho thấy trước đó một số công ty chứng khoán đã nâng triển vọng dự báo về DRC.

Xem lại bài viết