Phân tích Doanh Nghiệp

SSI và VNdirect kỳ vọng giá mục tiêu của PVD ở 37,000? Liệu có thể đột biến cao hơn không?

Vào tháng 2/2022, CTCK VNDirect đưa ra kỳ vọng giá mục tiêu 37,700 cho cổ phiếu PVD với kỳ vọng lợi nhuận ròng năm 2022 sẽ bứt phá mạnh gấp 27 lần so với cùng kỳ năm trước. Điều này là nhờ thị trường khoan phục hồi và giàn TAD hoạt động trở lại. Như vậy, VND đã tăng giá mục tiêu 14.9% so với báo cáo trước.

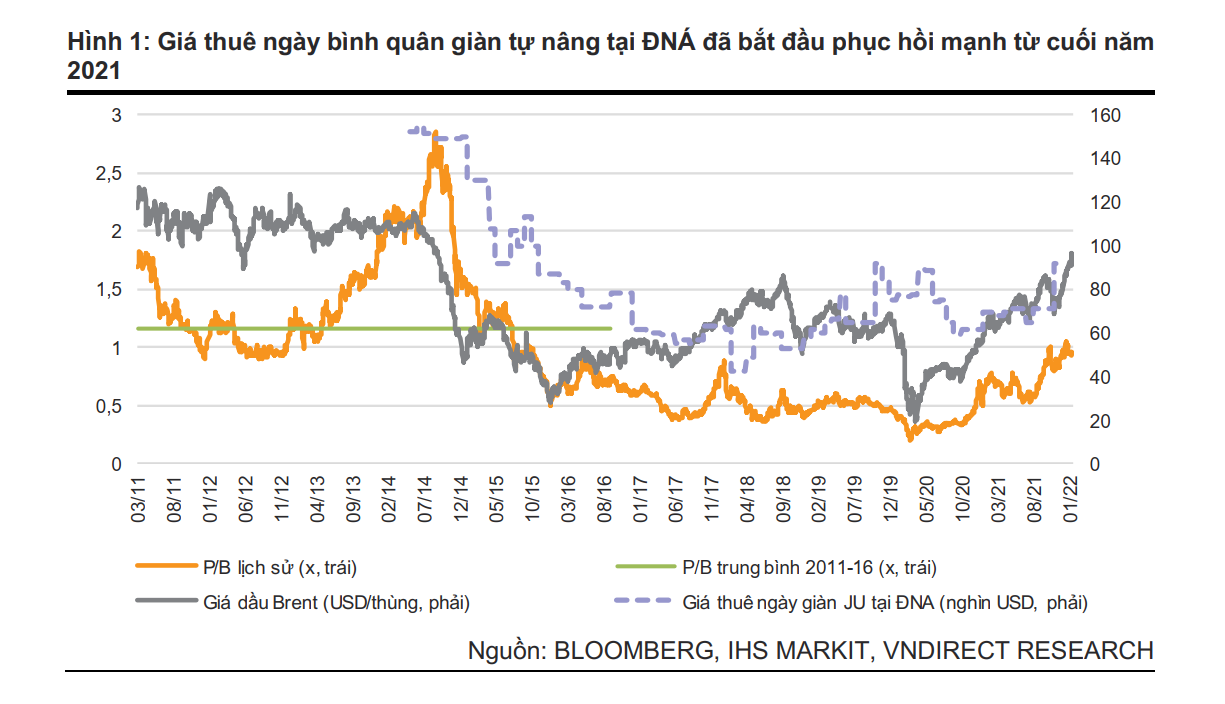

Theo VND, giá thuê giàn JU năm 2022 có khả năng lên mức 70,000 USD/ngày và tăng trưởng hàng năm là 3% từ năm 2023. VND kỳ vọng hiệu suất sử dụng giàn JU sẽ cải thiện lên mức 90% trong năm 2022-2023. Việc khởi động lại dự án Lô B- Ô Môn trong nửa cuối năm 2022 sẽ tác động tích cực lên tiềm năng tăng giá. Giàn TAD đã có hợp đồng 10 năm ở Brunei

PVD sẽ chia cổ tức 20% của năm 2019-2020 vào nửa đầu năm 2022.

Vào đầu tháng 3/2022, CTCK Bản Việt (VCSC) đưa ra giá mục tiêu 32,800 tăng 32% so với kỳ báo cáo trước. Tuy nhiên, VCSC cho thị giá 35,000 là khá phù hợp với mức định giá hiện tại. VCSC có cùng chung quan điểm hiệu suất sử dụng giàn JU là 90% và giá thuê tăng 17.7% so với cùng kỳ năm ngoái. VCSC cho rằng, giá thuê giàn JU có thể vẫn ở mức thấp trong 6 tháng đầu năm 2022 do một số hợp đồng đã ký kết vào cuối năm 2021, và giá lúc đó thấp hơn so với giá 65,000-70,000 USD/ngày như hiện tại. Ví dụ, hợp đồng 1 năm của PVD I với Vietsovepetro (khách hàng trong nước) với giá thuê ngày là 50,000- 55,000 USD; hợp đồng 1 năm của PVD III với Repsol (Malaysia) với giá thuê ngày là 60,000-65,000 USD). Trong khi đó, PVD II và PVD VI không hoạt động trong quý 1/2022, dẫn đến lợi nhuận thấp trong quý.

Tiềm năng giá thuê sàn JU sẽ cao hơn trong 6 tháng cuối năm, đặc biệt cho giàn JU PVD II và PVD VI khi nhu cầu thuê cao hơn tại Malaysia và Indonesia.

Do đó, VCSC dự đoán giá thuê giàn JU cả năm 2022 trung bình ở mức 63,100 cao hơn 17.7% so với năm ngoái. Lợi nhuận sau thuế sau lợi ích cổ đông thiếu số giai đoạn 2023-2026 tăng thêm 13%.

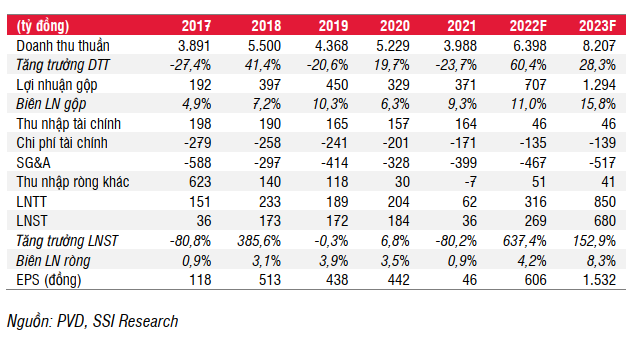

Vào ngày 1/4/2022, CTCK SSI đưa ra giá mục tiêu 37,000 đối với PVD. Doanh thu dự kiến cho năm 2022 và 2023 lần lượt tăng 60% và 28% nhờ khối lượng công việc và giá thuê/ngày cao hơn. SSI cũng dự đoán biên lợi nhuận gộp của PVD sẽ trở lại như mức năm 2019, vì giá thuê cao hơn điểm hào vốn tầm 53,000 USD/ngày. LNST năn 2022 ước tính tính tăng 637% , đạt khoảng 316 tỷ đồng.

Với thị giá hiện tại 3x như hiện nay, SSI đánh giá trung lập cổ phiếu PVD

Như vậy, mức giá mục tiêu bình quân của SSI và VNDirect là 37,000 đồng/cổ phiêu và thị giá thị trường đã phù hợp với mức định giá. Đây chính là kỳ vọng hiện tai của thị trường.

Quan điểm của Team NĐT CANSLIM cho rằng, mọi việc sẽ rất tích cực nếu PVD có thể mang tới kết quả tốt hơn kỳ vọng hoặc giá dầu cao hơn mức kỳ vọng 80-90 USD/thùng. Còn nhớ vào năm 2014, khi giá dầu ở trên mức 100 USD/thùng như hiện tại, giá thuê giàn JU ở mức cao 160,000 USD/ngày. Thậm chí, giàn TAD giá cho thuê tại thời điểm đó tăng từ 90,000 lên 205,000 đồng/ngày.

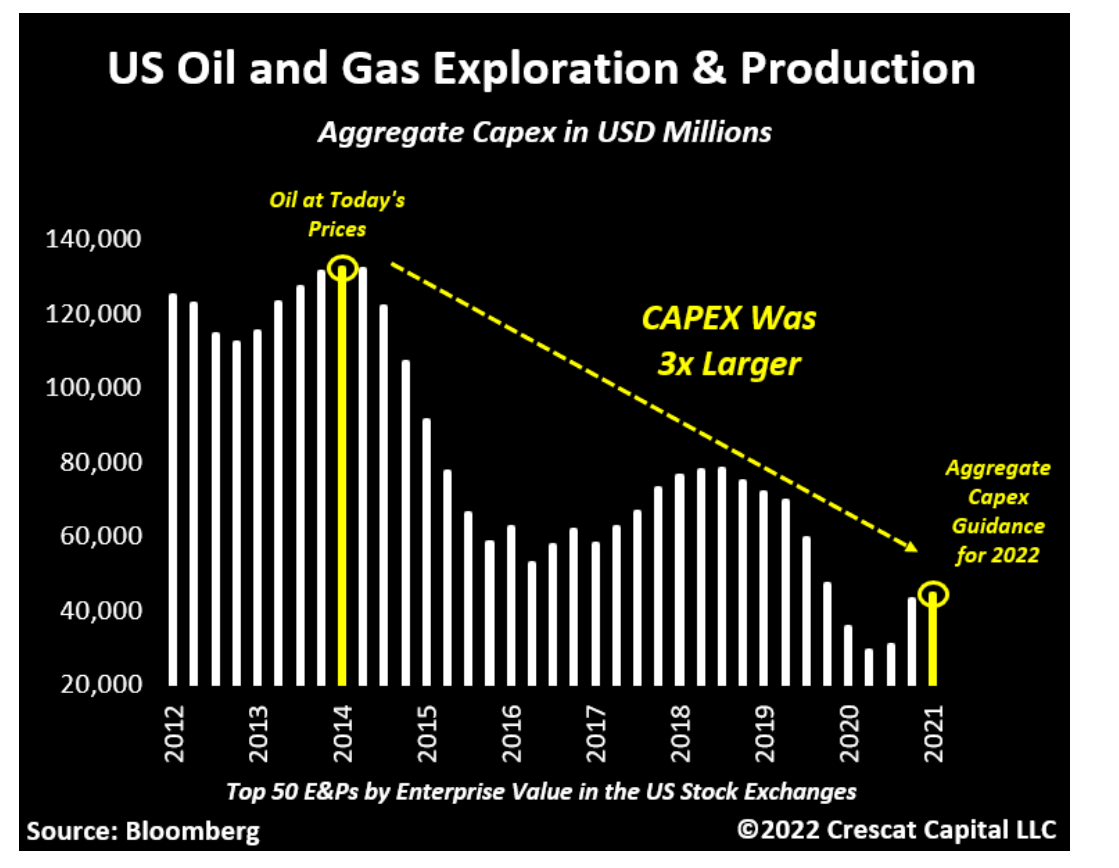

Trong báo cáo riêng gửi đên các nhà đầu tư, chúng tôi nhận thấy chi tiêu vốn cho lĩnh vực dầu khí đã ở mức thấp kỷ lục 7 năm. Để có thêm dầu, chắc chắn hoạt động khoan khai thác dầu khí sẽ phải trở lại. Việt Nam đang có kế hoạch triển khai Lô B- Ô Môn, và đó chính là tiềm năng dài hạn của PVD.

Trên đồ thị giá, Team NĐT CANSLIM theo dõi mẫu hình Nền Giá Dốc Lên (Ascending Base) đối với cổ phiếu PVD. Tham Gia Team NĐT CANSLIM (zalo 0977.697.420) để nhận được tín hiệu giao dịch ở cổ phiếu này.

Update về tình hình các giàn khoan của PVD

Tính đến thời điểm hiện tại tất cả các giàn khoan của PV Drilling đều có việc làm đều đặn, trong đó giàn tự nâng PV DRILLING I và PV DRILLING II đang khoan cho Vietsovpetro, giàn PV DRILLING III khoan cho Repsol, giàn PV DRILLING VI khoan cho dự án của ENI Vietnam B.V, giàn PV DRILLING 11 khoan cho GBRS tại Algeria, đặc biệt giàn TAD – PV DRILLING V đang khoan cho BSP tại Brunei với hợp đồng dài hạn lên đến 10 năm (6 năm chắc chắn và 4 năm gia hạn). Tất cả các giàn khoan đều có việc làm đã minh chứng cho sự nỗ lực, kiên trì của PV Drilling trong suốt hai năm củng cố nội lực và băng qua thách thức để vững vàng vươn xa. (Nguồn: Nangluongvietnam.vn, ngày 1.4.2022)