Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

DGC: CTCK VCSC kỳ vọng giá phốt pho vàng tiếp tục tăng cho đến năm 2023 mới lập đỉnh

Giá P4 tiếp tục tăng thúc đẩy tăng trưởng doanh thu và lợi nhuận của công ty. Biên lợi nhuận gộp được cải thiện nhờ làm chủ mỏ apatit

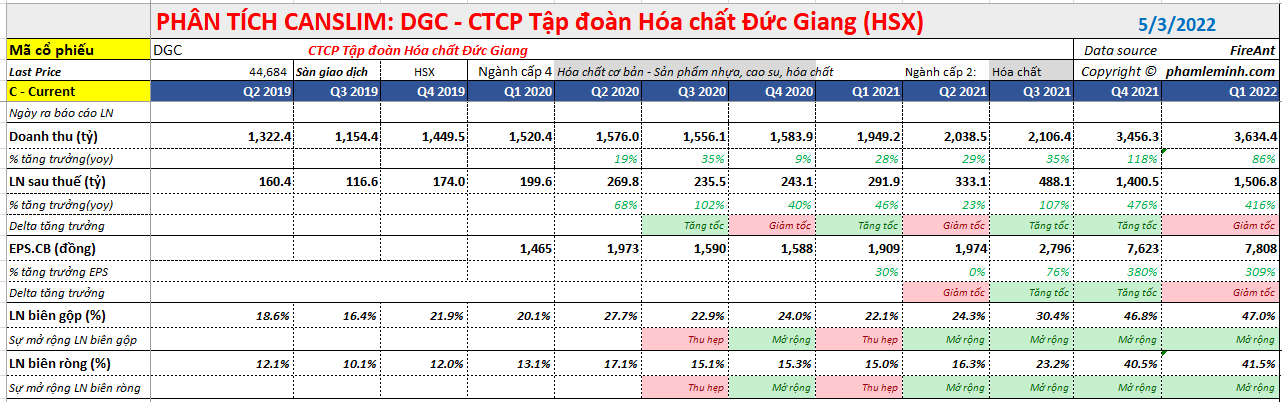

Báo cáo quý 1.2022 của DGC vừa được công bố cho thấy con số rất ấn tượng. Theo đó, doanh số tăng +86%, đạt 3,600 tỷ và lợi nhuận sau thuế của cổ đông công ty mẹ +370%, đạt 1300 tỷ đồng. Lợi nhuận quý 1.2022 tăng chủ yếu do giá Phốt Pho Vàng (P4) đã tăng từ 7,000 USD/tấn lên 7,500 USD/tấn. Ngoài ra, Axit Phophoric trích ly (WPA) đã tăng từ 665 USD/tấn lên 900 USD/tấn.

Việc đưa vào sử dụng Khai Trường 25 (mỏ Apatit) với trữ lượng 3.7 triệu tấn quặng từ quý 4.2021 đã giúp công ty chủ động được nguyên liệu apatit, cắt giảm giá vốn, từ đó biên lợi nhuận cũng được cải thiện trong quý 1.2022, lên mức 47% từ 46% trong quý 4.2021. Hiệu quả của việc kiểm soát nguyên liệu được nhìn thấy rõ khi biên lợi nhuận gộp mở rộng từ 30% lên 47% như hiện nay. Được biết Khai Trường 25 có vòng đời dự án 6 năm, tổng vốn đầu tư hơn 210 tỷ đồng.

CTCK KB Securities cũng cho rằng, giá điện công nghiệp ở mức thấp sẽ một lợi thế cạnh tranh giúp biên lơi nhuận gộp của DGC ở mức thấp. EVN cam kết không tăng giá điện trong năm 2022.

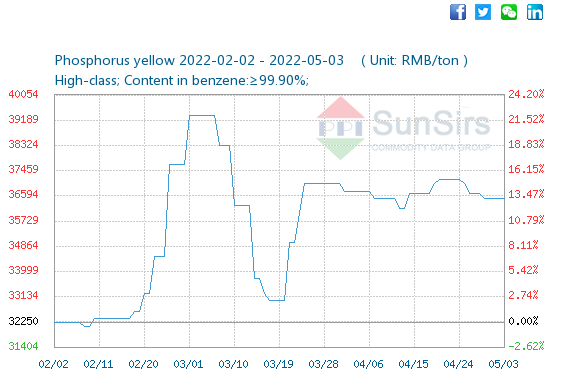

Việc Trung Quốc cắt giảm sản xuất và xuất khẩu Phốt Pho Vàng vì e ngại vấn đề an ninh lượng thực và hạn chế ô nhiễm môi trường, đã khiến giá P4 tăng mạnh trên thị trường thế giới. DGC vì thế được hưởng lợi. Cổ phiếu DGC đã tăng từ giá 4x từ đầu năm 2021 lên mức giá 24x ở thời điểm hiện tại, theo sát với sự tăng giá của P4 từ 3,000 USD/tấn lên 9,000 USD/tấn. Doanh thu bán P4 chiếm 40% doanh số của DGC, và là nhà sản xuất P4 lớn nhất Việt Nam với công suất hơn 60 nghìn tấn/năm. Trader có thể cập nhật tình hình giá P4 tại Trung Quốc qua trang web SunSir.

Như vậy, DGC đang có cổ phiếu tăng trưởng thỏa mãn tiêu chí Code 33 của phù thủy Mark Minervini, với tốc độ tăng trưởng doanh thu trong 3 quý gần nhất là” +35%; +118% và +86%. Tăng trưởng lợi nhuận trong cùng thời gian là +107%; +476% và 416%

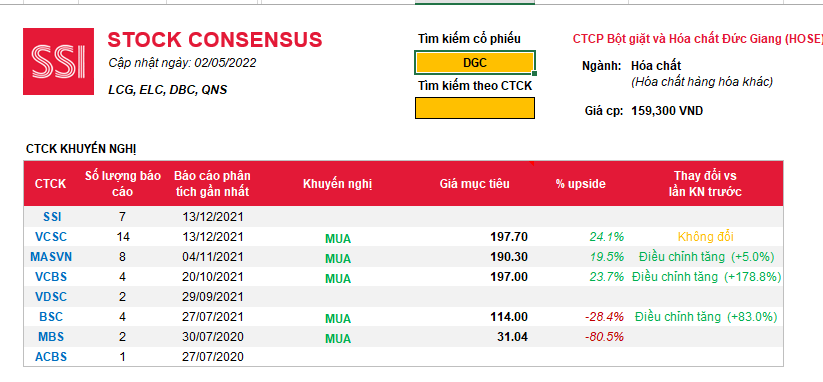

Chưa có công ty chứng khoán lớn nào nâng triển vọng giá mục tiêu và lợi nhuận cho DGC trong thời gian 3 tháng gần đây. Chỉ có công ty chứng khoán nhỏ là KB Securities nâng giá mục tiêu DGC lên 254,000 trong báo cáo tháng 4.2022.

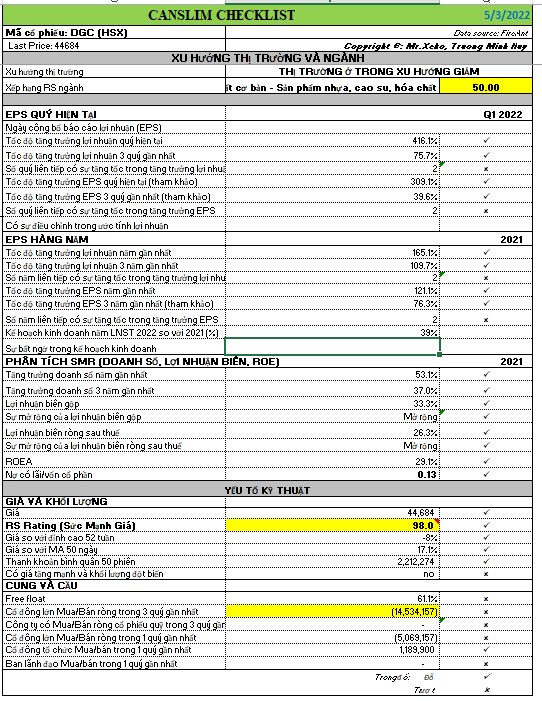

Bảng CANSLIM Checklist cho thấy DGC đỗ phần lớn các tiêu chí quan trọng trong CANSLIM như chữ C và chữ A. Xếp Hạng SMR ở mức cao nhất là A.

Note: Giá của DGC hiện là gần 240,000 đồng (do lỗi excel nên dữ liệu giá trong bảng chưa chính xác)

Triển vọng kinh doanh 2022

Công ty chứng khoán VCSC (Bản Việt) kỳ vọng giá bán trung bình (ASP) của P4 sẽ tiếp tục cao hơn trong quý 2, cao hơn cả đà tăng giá nguyên liệu đầu vào như điện, than…Do đó khả năng lợi nhuận quý 2.2022 của DGC tiếp tục ở mức cao hơn so với quý 1.2022.

Giá P4 tăng lên trong năm 2022 là có một số lý do như (1) Tình trạng căng thẳng cuộc chiến Nga-Ukraine khiến gián đoạn chuỗi cung ứng, ví dụ như tại Kazakhstan và (2) Nhu cầu bùng nổ của hoạt động sản xuất xe điện ở Trung Quốc và cả thế giới. Chúng tôi cho rằng, cả hai lý do này sẽ tiếp tục là nguyên nhân khiến giá P4 tiếp tục tăng trong quý 2.

Pin LFP là một loại pin lõi trong lĩnh vực xe điện và dự báo sẽ tiếp tục tăng mạnh trong thời gian tới, điều khiến nhu cầu Phốt Pho ngày càng lớn. Cùng với làn sóng 5G, nhu cầu sản xuất chip bán dẫn sẽ hồi phục mạnh.

CTCK VCSC ước tính, giá bán ASP của DGC sẽ lập đỉnh và giảm giá vào năm 2023.

Kế hoạch lợi nhuận của DGC năm 2022 là đạt mức lãi sau thuế 3,500 tỷ , tương ứng +39% so với năm 2021. DGC vẫn được hưởng thuế thu nhập doanh nghiệp 5% cho đến năm 2030

Sản phẩm mới (New Product):

+ DGC có khả năng tham gia chế biến sâu hơn các sản phẩm từ P4 như Axit photphoric điện tử dùng trong chất bán dẫn. Vào tháng 8/2021, DGC đã đưa vào hoạt thiện dây chuyền sản xuất 30,000 tấn Axit photphoric/năm và 5,000 tấn photpho đỏ/năm và 5,000 tấn P205.năm. Cả 3 sản phẩm này đã bắt đầu cho nguồn thu từ quý 1.2022, từng bước thay đổi cơ cấu doanh thu/lợi nhuận của công ty trong tương lai. Được biết, một số đối tác tại Hàn Quốc và Nhật Bản đã kí biên bản ghi nhớ phân phối sản phẩm. Trong tương lai, công suất Axit photphoric có thể được đẩy lên 90,000 tấn/năm, tức hơn cả công suất sản xuất P4 hiện tại nếu thành công.

+ Đầu tư hơn 10 nghìn tỷ xây dựng Tổ Hợp Hóa Chất Đức Giang nghi Sơn. Dự kiến hoàn thành vào cuối năm 2024 và đầu năm 2025 với sản phẩm chính là bột nhựa PVC, Xút-Clo cho sản phẩm nhựu, vật liệu xây dựng và chất tẩy rửa. Dự án gồm 3 giai đoạn với các sản phẩm mở rộng như cả cả pin LFP, canxi các bô nát (sản xuất tấm kính ở các tòa nhà văn phòng). Mục tiêu biến DGC thành tập đoàn hóa chất lớn trên thế giới. Công ty cũng có tham vọng tham gia vào chuỗi giá trị Boxit-Nhôm

+ Mảng bất động sản bắt đầu có nguồn thu từ năm 2023.

Một số nguồn dự báo ở VNDirect cho rằng, DGC có thể đạt mức lợi nhuận sau thuế 4,300 tỷ vào năm 2022, tương ứng +71%. Trong khi đó, CTCK KB đưa ra dự phóng lợi nhuận sau thues là 4,141 tỷ, tương ứng + 67%

Lãnh Đạo có tham vọng lớn (New Management)

Cơ cấu cổ đông của DGC cô đặc với chủ tịch Đào Hữu Huyền và gia đình sở hữu hơn 40% cổ phiếu. Do đó, lợi ích của lãnh đạo được dung hòa với sự phát triển của công ty. DGC đang có tham vọng biến thành tập đoàn hóa chất hàng đầu thế giới.

Vinamchem trong tháng 3 đã bán xong 6 triệu cổ phiếu DGC và hoàn tất quá trình thoái vốn tại Đức Giang. Đây là một hoạt động thoái vốn có kế hoạch trước nên không hề đáng ngại.

Đồ thị giá

Cổ phiếu DGC sau khi breakout mẫu hình Chiếc Cốc (nền 1) vào giữa tháng 2.2022 thì đã tăng gần +48% và kéo lùi về MA50 ngày. Tuy nhiên, hoạt động kéo lùi về MA50 ngày không diễn ra với khối lượng thấp một cách có trật tự mà diễn ra với khối lượng khá lớn. Điều này là do hoạt động phân phối của toàn bộ thị trường chung khiến DGC cũng có ngày giảm mạnh với khối lượng lớn.

Tham gia Team NĐT CANSLIM để được hướng dẫn tín hiệu mua tại cổ phiếu DGC ở thời điểm thích hợp (zalo 0977.667.420). Hoặc tham gia khóa học Trend Trader để hiểu rõ hơn về phương pháp CANSLIM.