Phân tích Doanh Nghiệp

MWG: Bách Hóa Xanh- Câu chuyện vẫn hấp dẫn dù còn nhiều thách thức.

Vào cuối tháng 4.2022, CTCK SSI nâng dự phóng giá mục tiêu của MWG thêm 30% từ 174,000 lên 196,000, ngay sau đại hội cổ đông của MWG. SSI kỳ vọng doanh thu của Bách Hóa Xanh sụt giảm nhưng lợi nhuận vẫn được cải thiện nhờ tối ưu hóa chi phí hoạt động phụ trợ (back-end). Có thể Bách Hóa Xanh sẽ không kịp hòa vốn trong năm 2022 nhưng kế hoạch huy động vốn (bán 20%) vẫn được thực hiện). Đây là yếu tố hỗ trợ cho giá cổ phiếu.

Theo đó, SSI dự phóng doanh thu và lợi nhuận năm 2022 của MWG lần lượt tăng +13% và +37%.

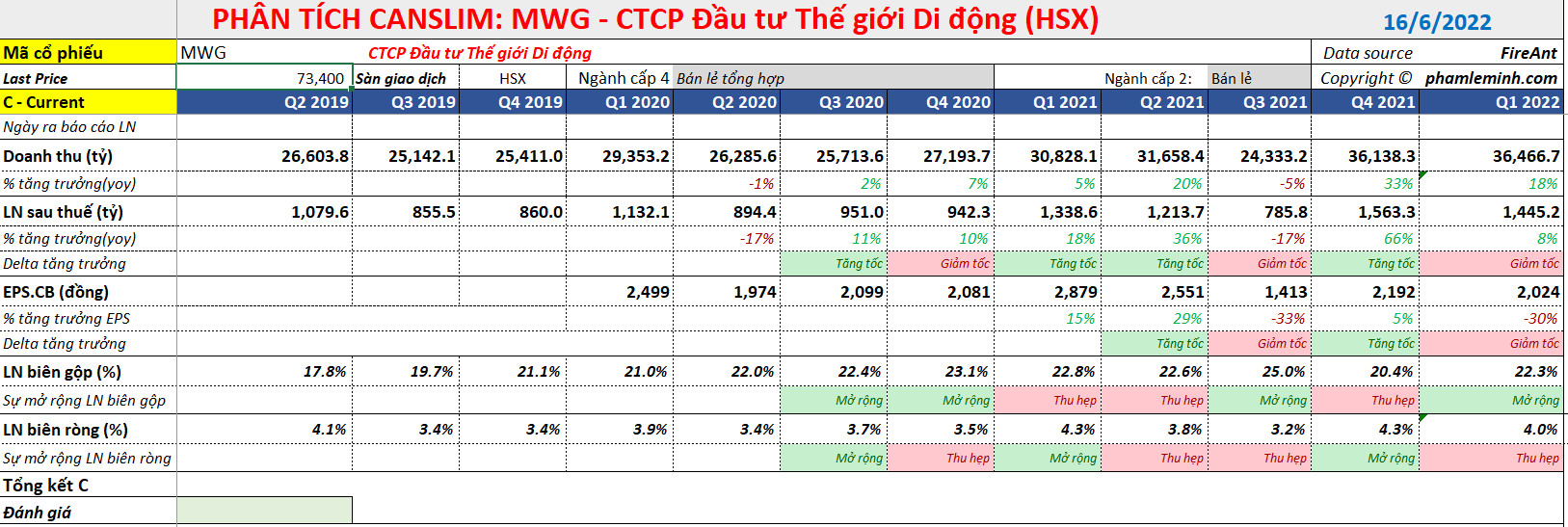

Tuy nhiên, kết quả kinh doanh quý 1.2022 không như mong đợi, chỉ đạt 8% yoy, do thu nhập hộ gia đình ở khu vực nông thôn giảm. Việc một số người tiêu dùng thu nhập thấp quay trở về quê trồng rau đã làm giảm cầu đối với một số mặt hàng. Trước dịch, doanh thu mỗi cửa hàng mỗi tháng là 1.2 tỷ đồng nhưng nay chỉ còn 1 tỷ đồng.

Do đó, SSI đã điều chỉnh lại dự phóng của mình sau buổi họp trực tuyến giữa MWG với các chuyên viên phân tích trong báo cáo ngày 26/5/2022. Cụ thể, lợi nhuận ròng năm 2022 giảm 5.4% so với dự báo trước đó, vì khả năng khoản lỗ từ chuỗi nhà thuốc An Khang và giảm ước tính lợi huận Bách Hóa Xanh.

Thú vị là mức định giá của MWG lại tăng nhẹ lên 197,500 từ 196,000 vì bổ sung định giá từ chuỗi nhà thuốc An Khang.

Việc CTCK nâng triển vọng dự phóng lợi nhuân và giá mục tiêu trong vòng 3 tháng gần nhất là yếu tố hỗ trợ cho giá cổ phiếu vì nó cho thấy cổ phiếu đang ở giai đoạn 2 tăng giá, theo mô hình của Mark Minervini. Trong trường hợp của MWG, có sự trái chiếu trong triển vọng lợi nhuận và giá mục tiêu.

Dẫu vậy, câu chuyện chính về Bách Hóa Xanh vẫn đang được tiến triển, là yếu tố quan trọng hỗ trợ cho giá cổ phiếu. Trên thị trường tài chính, chỉ cần doanh nghiệp khiến cho nhà đầu tư lớn tin tưởng vào câu chuyện của mình, thì họ vẫn mua vào. Bách Hóa Xanh đang được định giá 1.5 tỷ đôla và là câu chuyện của MWG.

Bách Hóa Xanh sẽ IPO và huy động vốn về trong năm 2022. Trước đây, ông Trần Kinh Doanh là người lèo lái Bách Hóa Xanh nhưng giờ thì chính chủ tịch Nguyễn Đức Tài sẽ làm điều đó.

Bách Hóa Xanh liên tục mở rộng chuỗi và đạt 2127 cửa hàng vào cuối quý 1/2022, chỉ đứng sau WinMart+ của MSN là 2708 cửa hàng. Hiện có 50% tổng số cửa hàng có lãi EBIT, với doanh số 1.2 tỷ đồng/tháng.

Tính đến cuối năm 2021, Bách Hóa Xanh lỗ lũy kế 4,950 tỷ, và vốn chủ sở hữu còn lại 7852 tỷ đồng, trong khi vốn chủ sở hữu ban đầu là 12,801 tỷ đồng.

Theo CTCK VCSC, thị trường kỳ vọng Bách Hóa Xanh sẽ hoạt động khởi sắc dưới sự lãnh đạo trực tiếp của ông Tài, và họ tin rằng doanh thu mỗi cửa hàng sẽ tăng từ 1 tỷ đồng/tháng hiện tại lên 1.5 tỷ đồng/tháng trong 3 năm tới, từ đó hỗ trợ lợi nhuận.

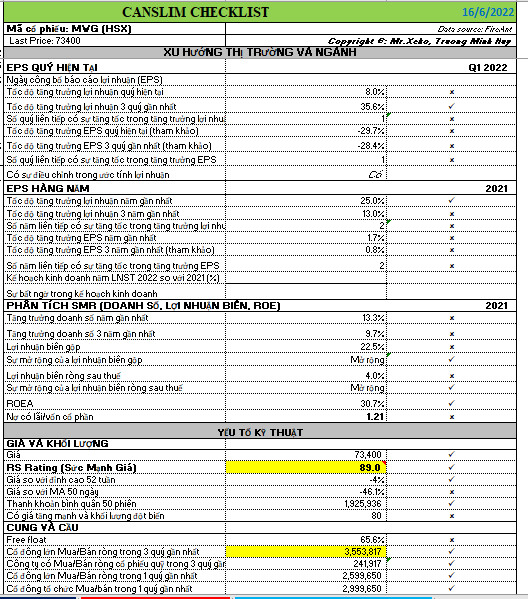

Bảng CANSLIM cheklist cho thấy MWG là cổ phiếu tăng trưởng, đạt chữ A trong CANSLIm với 2 năm tăng tốc trong tăng trưởng lợi nhuận; Xếp Hạng SMR được hạng A (cao nhất), và có cổ đông lớn mua vào hơn 3.5 triệu cổ phiếu trong 3 quý gần đây.

Với RS là 89, MWG là một trong những cổ phiêu có sức mạnh giá tương đối vượt trội so với thị trường chung. Free Float là 65.6% (khá loãng).

Team NĐT CANSLIM đã khuyến nghị mua MWG khi cổ phiếu này xuất hiện điểm mua Gap Up theo phương pháp của môn đệ O’Neil. Cổ phiếu MWG xây nền giá Chiếc Cốc Tay Cầm với điểm pivot=78,950. Vào cuối phiên ngày 16/6/2022, MWG đóng cửa trong sắc tím, mang tới lợi nhuận nhà các thành viên của Team NĐT CANSLIM. MWG được cho là có điểm breakout đẹp với khối lượng lớn đột biến.

Với sóng ngành bán lẻ đang xuất hiện, đó là sự hỗ trợ dành cho MWG. Điểm trừ là Triển Vọng Thị Trường từ hộp Nhịp Đập Thị Trường vẫn duy trì ở mức đèn đỏ (Thị trường ở trong xu hướng giảm).

ĐỂ NHẬN ĐƯỢC TÍN HIỆU MUA TẠI CỔ PHIẾU MWG Ở NHỮNG THỜI ĐIỂM THÍCH HỢP, THAM GIA ROOM ZALO 0977.697.420 CỦA TEAM NĐT CANSLIM

Pingback: NGÂN HÀNG KÉO THỊ TRƯỜNG TIẾP TỤC TĂNG ĐIỂM. LÊN TRONG NGHI NGỜ! - Elibook.vn - Tri thức đầu tư