TTCK Thế giới

Việc cắt giảm lãi suất của Fed và S&P 500: Chúng ta sắp có bữa tiệc tùng như năm 1999 lần nữa phải không?

Khi Cục Dự trữ Liên Bang (FED) chuyển từ tăng lãi suất sang cắt giảm lãi suất mà không đẩy nền kinh tế vào suy thoái, lịch sử cho thấy mức tăng của S&P 500 có thể rất ấn tượng – chưa bao giờ nhiều hơn thế so với nửa cuối những năm 1990.

Giờ đây, “thị trường dường như đang mượn một trang từ cuốn sách lịch sử đó”, Jurrien Timmer, giám đốc chiến lược vĩ mô toàn cầu của Fidelity, nói với IBD.

Sau cuộc họp lần đầu tiên của Fed vào năm 2024, ngày càng có nhiều niềm tin rằng Fed sẽ hạ cánh mềm cho nền kinh tế Mỹ. Và việc S&P 500 đạt được một loạt mức đỉnh kỷ lục trong tháng 1 dường như đang xác thực sự so sánh giữa đợt phục hồi hiện tại của thị trường chứng khoán tập trung vào AI — được thúc đẩy bởi Nvidia (NVDA), Microsoft (MSFT) và những gã khổng lồ khác — và dấu chấm của những năm 1990 com bùng nổ.

Việc áp dụng nhanh chóng công nghệ biến đổi trong bối cảnh giảm phát có thể tạo ra lợi nhuận bùng nổ trên thị trường chứng khoán. Tuy nhiên, những khác biệt quan trọng tồn tại giữa những năm 1990 và ngày nay có thể làm thay đổi quỹ đạo của S&P 500. Trong khi Magnificent Seven có thể có sức mạnh bền bỉ hơn các ngôi sao băng của kỷ nguyên dot-com, bức tranh tài chính ảm đạm và lo ngại của Fed về một bong bóng khác có thể hạn chế sự đi lên của chúng.

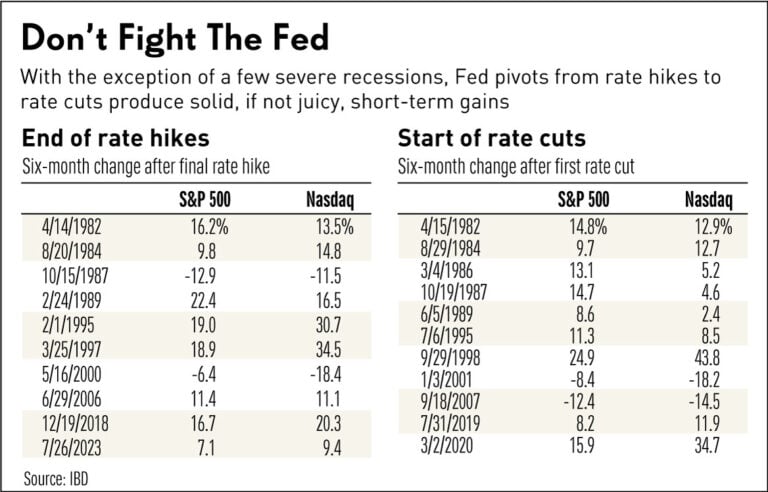

6 tháng đã trôi qua kể từ lần tăng lãi suất cuối cùng của Fed trong chu kỳ này vào ngày 26 tháng 7. Các thị trường kỳ vọng lần cắt giảm lãi suất đầu tiên của Fed vào ngày 1 tháng 5. Đây là thời điểm thích hợp để xem lại hoạt động của S&P 500 và Nasdaq sau các đợt điều chỉnh lãi suất trước đó của Fed và xem xét điều đó có thể có ý nghĩa gì đối với triển vọng thị trường chứng khoán ngày nay.

Timmer cho biết trong một email: “Nếu Fed chuyển hướng vì suy thoái kinh tế đang diễn ra, thì lợi nhuận có xu hướng giảm và thị trường chứng khoán có thể bị sụt giảm”. “Nhưng không phải lúc nào cũng xảy ra suy thoái, và giai đoạn 1994-1995 chắc chắn xuất hiện trong tâm trí tôi như một chu kỳ mà chiếc ly chỉ đầy một nửa (nếu không muốn nói là tràn!).”

Việc cắt giảm lãi suất của Fed năm 1995

Việc cắt giảm, tăng lãi suất của Fed và các động thái của S&P 500 Fed đã tăng lãi suất lần cuối cùng vào ngày 1 tháng 2 năm 1995, chấm dứt đợt thắt chặt nhanh chóng khiến lãi suất cơ bản tăng gấp đôi lên 6% trong 12 tháng. Sau đó, khi lạm phát giảm xuống còn 2%, “Alan Greenspan đã ‘trả lại’ cho 3 lần tăng lãi suất gần đây nhất,” bắt đầu từ ngày 6 tháng 7 năm đó, Timmer kể lại.

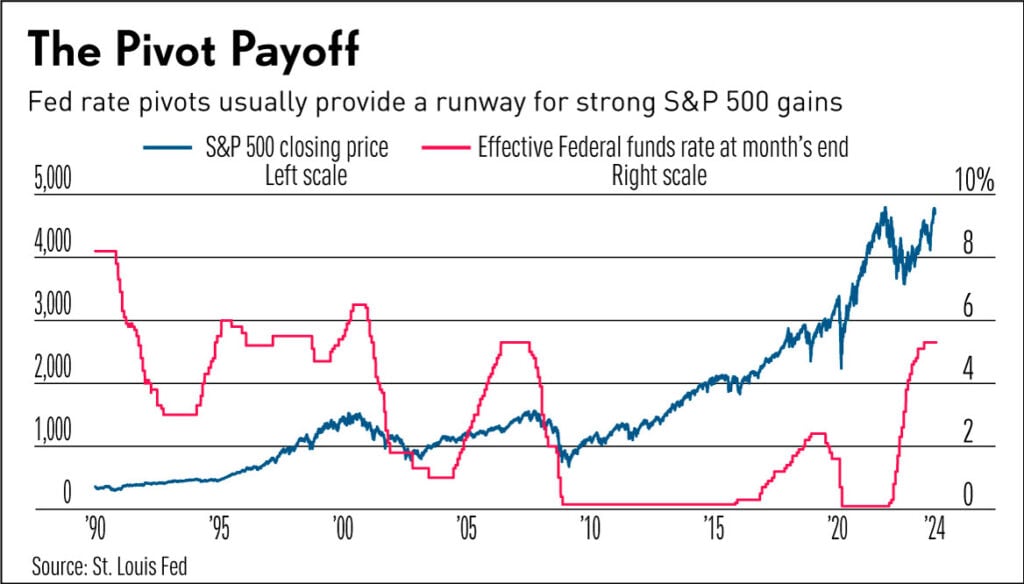

Sự xoay trục (Fed Pivot) đó đã tạo đường băng cho sự cất cánh của thị trường chứng khoán. Mức tăng 34% của S&P 500 vào năm 1995 vẫn là mức tăng hàng năm tốt nhất kể từ những năm 1950.

Sự tương đồng với chu kỳ hiện tại thật đáng chú ý. Với lạm phát cơ bản giảm xuống dưới 2%yoy trong 6 tháng, Fed đã tuyên bố có khả năng chấm dứt tăng lãi suất. Các nhà hoạch định chính sách đã báo hiệu ý định “trả lại” mức tăng 3/4 điểm trong năm nay, mặc dù thị trường đang đặt cược vào việc cắt giảm sâu hơn nữa.

Trong 6 tháng sau đợt tăng lãi suất cuối cùng của Fed vào tháng 2 năm 1995, và một lần nữa sau chu kỳ tăng lãi suất ngắn bắt đầu và kết thúc vào tháng 3 năm 1997, S&P 500 đã tăng 19%, trong khi Nasdaq tăng hơn 30% trong mỗi trường hợp.

Điều đó tốt hơn nhiều so với mức bình thường. Trong 9 chu kỳ vừa qua, S&P 500 và Nasdaq đạt mức tăng trung bình 11% và 12% trong 6 tháng sau đợt tăng lãi suất cuối cùng của Fed.

S&P 500, Nasdaq im lặng kể từ khi Fed tăng lãi suất

Vậy cho đến nay, việc xoay trục này của Fed được thực hiện như thế nào? Thực ra thì không tuyệt lắm. Trong 6 tháng kể từ ngày 26 tháng 7, S&P 500 đã tăng 7% và Nasdaq tăng 9%.

Tuy nhiên, những mức tăng vừa phải đó không bắt đầu gợi ý về chuyến đi tàu lượn siêu tốc của thị trường chứng khoán và sự thay đổi lớn trong tâm lý diễn ra trước và sau đợt tăng lãi suất gần đây nhất của Fed.

Khi cuộc khủng hoảng ngân hàng khu vực làm dấy lên lo ngại về khủng hoảng tín dụng vào tháng 3 năm 2023, Fed bắt đầu đặt ra kỳ vọng tăng lãi suất. Sự nới lòng đã mang lại oxy giúp cổ phiếu trí tuệ nhân tạo (AI) bùng nổ. Triển vọng bán hàng ấn tượng từ Nvidia vào ngày 24 tháng 5 đã tạo ra một tia lửa lớn, thúc đẩy đà tăng 35% tính đến thời điểm hiện tại của Nasdaq trước đợt tăng lãi suất cuối cùng của Fed.

Nhưng thị trường chứng khoán đã va phải một bức tường. Lợi suất trái phiếu kho bạc bùng nổ cao hơn trong bối cảnh khoản vay liên bang tăng vọt sau thỏa thuận tháng 6 nhằm nâng trần nợ. Điều đó đã gây ra sự điều chỉnh 10% cho S&P 500 và Nasdaq cho đến cuối tháng 10.

Sau đó, tình hình tài chính gần như bất ngờ trở nên cân bằng nhờ một loạt báo cáo lạm phát nhẹ. Ngay cả khi nền kinh tế tăng trưởng nhanh hơn dự kiến và thị trường chứng khoán tăng vọt trở lại, Phố Wall bắt đầu coi chính sách của Fed không phải là một vấn đề mà là một cơn gió thuận chiều.

Tuy nhiên, mức đỉnh cao kỷ lục của S&P 500 vào ngày 19 tháng 1 và hơn thế nữa còn phải hơn hai năm nữa mới đạt được. Chiến lược gia Jim Reid của Deutsche Bank lưu ý rằng đó là khoảng thời gian dài thứ bảy giữa các mức đỉnh mới kể từ những năm 1920. Ông nói, đây là vùng củng cố kéo dài là do mức định giá cao ngất ngưởng vào năm 2021 được chứng minh dựa trên “hy vọng về lãi suất gần như bằng 0 vĩnh viễn”.

Định giá thị trường chứng khoán sau khi cắt giảm lãi suất của Fed

Cho đến thời điểm hiện tại, thời kỳ bùng nổ của kỷ nguyên Covid cho đến năm 2021 và bong bóng dot-com là những giai đoạn duy nhất kể từ ít nhất là thế chiến thứ hai khi tỷ lệ giá trên thu nhập kỳ vọng (P/E forward) của S&P 500 vượt quá 20. Cả hai giai đoạn đều không đạt được sự cường điệu đó, ít nhất là vào thời điểm ban đầu.

Mặc dù mức định giá đã ở mức vừa phải nhưng chúng vẫn đủ cao để làm cho chiến lược xoay trục này của Fed trở nên nổi bật so với hầu hết các chính sách khác.

Theo FactSet, S&P 500 đang giao dịch ở mức gấp 20.1 lần thu nhập dự phóng, dựa trên thu nhập đồng thuận của các nhà phân tích trong 12 tháng tới.

Theo số liệu đó, sự so sánh giữa chu kỳ hiện tại và trục xoay năm 1995 của Fed có vẻ không hấp dẫn bằng. S&P 500 được định giá dưới 15 lần thu nhập dự phóng trước đợt cắt giảm lãi suất của Fed năm 1995.

Mặt khác, mức định giá trước đợt cắt giảm lãi suất của Fed năm 1998 dẫn đến mức tăng lớn cũng gần gấp 20 lần thu nhập dự phóng. Họ tiếp tục tăng lên 25.

Khi nào Cục Dự trữ Liên bang sẽ cắt giảm lãi suất?

Sau cuộc họp của Fed vào thứ Tư, các thị trường đã định giá khả năng 38.5% đợt cắt giảm lãi suất đầu tiên của Fed sẽ diễn ra vào cuộc họp ngày 20 tháng 3, với 97% khả năng Fed sẽ cắt giảm lãi suất vào ngày 1 tháng 5. Sau báo cáo việc làm hôm thứ sáu, khả năng xảy ra đợt cắt giảm lãi suất vào tháng 3 giảm xuống còn 20.5%, với thị trường đặt cược 73% khả năng cắt giảm vào đầu tháng 5.

Nếu lịch sử là một hướng dẫn thì lợi nhuận cổ phiếu cao hơn mức trung bình sẽ theo sau. Trong 11 chu kỳ vừa qua kể từ năm 1982, S&P 500 và Nasdaq đã đạt mức lợi nhuận trung bình gần 10% trong 6 tháng sau đợt cắt giảm lãi suất ban đầu.

Hai trường hợp ngoại lệ xảy ra vào những thời điểm tồi tệ nhất đối với thị trường chứng khoán. Đó là khi Fed cắt giảm lãi suất bắt đầu vào tháng 1 năm 2001 giữa thời kỳ bong bóng dot-com và vào tháng 9 năm 2007 khi cuộc khủng hoảng nhà ở dưới chuẩn bắt đầu leo thang.

Cho đến nay, hiệu suất tốt nhất là trong kỷ nguyên dot-com, sau đợt nới lỏng đầu tiên của Fed vào tháng 9 năm 1998. S&P 500 tăng 25% và Nasdaq tăng 44% trong sáu tháng tiếp theo.

Giai đoạn hiện tại giống với cuối những năm 1990 ở những khía cạnh vượt xa những lợi ích đầu tư được thúc đẩy bởi công nghệ.

Trung Quốc đang kiềm chế lạm phát

Trở lại năm 1998, Fed đã cắt giảm lãi suất để ngăn chặn hậu quả từ các cuộc khủng hoảng tiền tệ lan rộng từ châu Á sang Nga, làm nổ tung quỹ phòng hộ LTCM. Sự mong manh của nền kinh tế toàn cầu đã bao trùm lạm phát, giúp Fed nới lỏng bất chấp tốc độ tăng trưởng kinh tế vững chắc ở quê nhà.

Giờ đây, nền kinh tế Trung Quốc đang gây ra những làn sóng toàn cầu. Là động lực tăng trưởng mạnh nhất thế giới trước Covid, Trung Quốc đang vật lộn để rũ bỏ dư vị từ việc xây dựng quá mức tài sản và cơ sở hạ tầng.

Chiến lược gia Ed Yardeni viết: “Bong bóng bất động sản của Trung Quốc đã vỡ và hậu quả giảm phát lớn hơn và mang tính toàn cầu hơn nhiều so với những hậu quả xảy ra sau vụ nổ bong bóng tương tự ở Nhật Bản vào cuối những năm 1980 và ở Mỹ trong cuộc Đại khủng hoảng tài chính năm 2008”.

Những nỗ lực kích thích đang diễn ra của Bắc Kinh vẫn có thể mang lại kết quả. Nhưng hiện tại, nhu cầu yếu từ Trung Quốc đang giúp kiềm chế giá dầu, ngay cả khi căng thẳng ở Trung Đông bùng phát, Yardeni nói. Trong khi đó, tháng 12 giá hàng nhập khẩu từ Trung Quốc giảm 3% so với cùng kỳ năm trước.

Việc mở rộng dài hạn củng cố mức định giá của S&P 500

Lời hứa về việc mở rộng lâu dài có thể là một điểm tương đồng khác. Vào cuối những năm 1990, tốc độ tăng trưởng kinh tế tăng vọt nhưng lạm phát vẫn ở mức thấp mặc dù tỷ lệ thất nghiệp ở mức thấp nhất trong ba thập kỷ. Phố Wall bắt đầu nghi ngờ rằng quá trình mở rộng, vốn đã dài nhất trong kỷ nguyên hậu Thế chiến thứ hai, có thể tiếp tục kéo dài, được hỗ trợ bởi khoản đầu tư CNTT kinh doanh ngày càng tăng và quản lý hàng tồn kho kịp thời.

Giờ đây, khả năng Fed hạ cánh nhẹ nhàng khi hầu hết Phố Wall cho rằng điều đó là không thể thực hiện được một lần nữa đang nuôi dưỡng niềm tin vào một sự mở rộng gần như không bao giờ chết.

Nếu cú sốc đại dịch không xảy ra, “Nền kinh tế có thể đang ở năm mở rộng thứ 15”, Jason Draho, người đứng đầu bộ phận phân bổ tài sản tại UBS Global Wealth Management ở Châu Mỹ, viết trong một bài đăng trên blog ngày 15 tháng 1.

‘Uberfication (Uber hóa)’ của nền kinh tế Mỹ

Draho viết: Khả năng nền kinh tế “trở lại trạng thái cân bằng và lạm phát được kiểm soát khá nhanh chóng mà không gây nhiều tổn thất kinh tế”, bất chấp sự chênh lệch cung và cầu cực độ, xác nhận quan điểm rằng Hoa Kỳ “không tự nhiên có xu hướng suy thoái”.

Một lý do là nền kinh tế đang chuyển sang dịch vụ dựa trên tri thức, với tỷ trọng sản lượng của ngành sản xuất giảm một nửa kể từ năm 1970 và ít nhạy cảm hơn với lãi suất và giá năng lượng. Nhưng đó chỉ là một phần của câu chuyện, ông nói.

“Hãy coi đó là quá trình ‘Uberfication’ của toàn bộ nền kinh tế, nơi giá cả điều chỉnh linh hoạt để tạo ra nguồn cung và hạn chế nhu cầu dư thừa trên hầu hết các lĩnh vực, một thực tế không thể xảy ra cách đây 40 năm.”

Kỳ vọng về sự mở rộng lâu dài, bên ngoài những cú sốc mạnh mẽ, sẽ hỗ trợ việc định giá cổ phiếu cao, như trường hợp vào cuối những năm 1990.

Yardeni giải thích trong một ghi chú gần đây rằng định giá thị trường chứng khoán có xu hướng tương quan nghịch với lạm phát và lãi suất, tăng khi mùa thu giảm.

Ông nói thêm: “Chính sự sụt giảm lợi nhuận trong thời kỳ suy thoái cũng làm giảm bội số định giá của những khoản lợi nhuận đó”.

Dòng chảy thị trường tiền tệ sau khi Fed cắt giảm lãi suất

Việc không phải lo lắng về các cuộc suy thoái định kỳ sẽ mang lại cho các nhà đầu tư một lý do lớn để ít sợ rủi ro hơn. Có lẽ bằng chứng rõ ràng nhất về tâm lý e ngại rủi ro đang diễn ra là khối tài sản trị giá 6 nghìn tỷ USD trong các quỹ tương hỗ thị trường tiền tệ có lợi suất thấp. Con số này bao gồm 2,300 tỷ USD do các nhà đầu tư nhỏ lẻ nắm giữ.

Khi Fed cắt giảm lãi suất, Yardeni viết, “rất nhiều tiền có thể chảy vào thị trường trái phiếu và chứng khoán, thúc đẩy sự tan chảy ở cả hai thị trường, đặc biệt là thị trường chứng khoán”.

Draho và Yardeni đều viết rằng nền kinh tế Mỹ có thể đang hướng tới “những năm 20 bùng nổ”. Điều đó sẽ kết hợp tăng trưởng mạnh mẽ với lạm phát được kiểm soát khi đầu tư vào các công nghệ mang tính cách mạng mang lại mức tăng năng suất cao, giống như những năm cuối thập niên 1990.

Dữ liệu GDP gần đây mang lại cảm giác cuối thập niên 90. Nền kinh tế tăng trưởng với tốc độ 4.1% vào nửa cuối năm 2023 khi lạm phát giảm xuống mức 2% hàng năm.

Sự bùng nổ của AI (trí tuệ nhân tạo) sẽ thúc đẩy sự bùng nổ như thời kỳ vàng son những năm 1920?

Tuy nhiên, Draho nói, lý do chính giúp giảm bớt lạm phát năm ngoái là sự gia tăng nguồn cung lao động, làm giảm áp lực tiền lương. Ông viết: “Sự tăng trưởng nguồn cung lao động đó khó có thể tiếp tục, nhưng nếu đầu tư nâng cao năng suất và AI nhận được sự hỗ trợ, thì chế độ ‘Roaring ’20s (Thời kỳ thịnh vượng những năm 1920)’ sẽ có nhiều khả năng xảy ra hơn“.

Sự ra mắt công khai chatbot AI tổng hợp ChatGPT của OpenAI vào tháng 11 năm 2022 đã đánh dấu sự bùng nổ đầu tư vào trí tuệ nhân tạo. Điều đó giống với phiên bản phát hành năm 1994 của trình duyệt Netscape Navigator, đã dân chủ hóa internet và tạo ra cơn sốt dot-com. Đối tác của OpenAI, Microsoft đã nhanh chóng hướng tới việc cung cấp các công cụ AI, cùng với Alphabet (GOOGL) và Meta Platforms (META) của Google, cùng nhiều công cụ khác.

Cổ phiếu AI bắt đầu tăng theo chiều dọc vào tháng 5 năm ngoái, khi Nvidia khiến giới quan sát choáng váng với triển vọng đạt doanh thu 11 tỷ USD trong quý kết thúc vào tháng 7. Phố Wall đã kỳ vọng 7.2 tỷ USD. Hóa ra, hãng dẫn đầu về chip AI đã kiếm được 13.5 tỷ USD trong quý, sau đó là 18 tỷ USD vào quý tiếp theo.

Tăng 4 bốn lần kể từ khi ChatGPT ra mắt, Nvidia đang được so sánh với Cisco Systems (CSCO). Gã khổng lồ mạng đã đạt được những đỉnh cao khó tin trong bong bóng dot-com như một trò chơi cơ sở hạ tầng công nghệ chắc chắn sẽ giành chiến thắng bất kể trang web nào đứng đầu.

Tuy nhiên, mức định giá cổ phiếu Nvidia, ở mức gấp 29.2 lần thu nhập dự phóng, sẽ phải tăng gấp 4 lần để đạt đến mức đỉnh cao vào đầu năm 2000 của Cisco.

Lĩnh vực công nghệ thông tin S&P 500 rộng hơn được định giá gấp 27.2 lần thu nhập dự phóng. Nhưng nó gần đạt tới con số 50 vào đầu năm 2000.

Mức định giá tổng thể của S&P 500 là gấp 20 lần thu nhập dự phóng là mức mà nó hiếm khi đạt được và chưa bao giờ giữ được quá một vài năm. Tuy nhiên, những lo ngại về định giá có thể sẽ không ngăn cản đà tăng thêm của thị trường chứng khoán khi Fed chuyển sang cắt giảm lãi suất.

Sự thống trị về công nghệ thúc đẩy định giá

Ở một khía cạnh nào đó, mức định giá của S&P 500 có thể không quá cao như người ta tưởng, Giám đốc Đầu tư của Wilmington Trust, Tony Roth và các đồng nghiệp đã viết trong báo cáo triển vọng năm 2024 của họ.

Các công ty công nghệ phát triển nhanh hơn, “có xu hướng yêu cầu mức định giá cao hơn nhờ tiềm năng tăng trưởng thu nhập trong tương lai và tỷ suất lợi nhuận cao hơn”, hiện diện nhiều hơn trong S&P 500 so với những thập kỷ trước.

FactSet lưu ý rằng sáu trong số 7 cổ phiếu Magnificent Seven, ngoại trừ Tesla (TSLA), dự kiến sẽ báo cáo mức tăng trưởng lợi nhuận trung bình 54% trong Q4, trong khi EPS trung bình giảm 10.5% đối với 494 cổ phiếu S&P 500 còn lại.

Lĩnh vực CNTT hiện chiếm 21.5% thu nhập dự phóng của S&P 500, tăng từ mức 17% vào thời kỳ đỉnh cao vào tháng 3 năm 2000. Chỉ riêng thành phần công nghệ nặng hơn đó đã cộng thêm nửa điểm vào bội số thu nhập dự phóng của S&P 500. Và điều đó đã đánh giá thấp tác động của nó, bởi vì lĩnh vực CNTT chỉ bao gồm Apple (AAPL), Microsoft và Nvidia trong số Magnificent Seven. Tesla và Amazon.com (AMZN) là một phần của lĩnh vực Hàng tiêu dùng tùy ý của S&P 500, trong khi Google và Meta Platforms là một phần của lĩnh vực Dịch vụ Truyền thông.

Wilmington Trust cũng nhấn mạnh sự thay đổi của Apple và các công ty công nghệ lớn khác hướng tới doanh thu dịch vụ định kỳ và ít phụ thuộc hơn vào doanh số bán phần cứng trả trước.

Các nhà phân tích viết: “Nói chung, các nhà đầu tư sẵn sàng trả thêm tiền để có được dòng thu nhập ổn định hơn, dễ dự đoán hơn và ‘dễ đoán’ hơn có khuynh hướng đến từ các mô hình dựa trên số lượng thành viên đăng ký (subscription)“.

Người chiến thắng AI đã ở đây?

Trên hết, Wilmington tin rằng AI đang thay đổi các quy tắc khi định giá các công ty.

Công ty cho biết trong triển vọng của mình: “Sự cần thiết về quy mô và lợi thế của người đi đầu trong cuộc đua AI – mà các cổ phiếu công nghệ megacap của Mỹ hiện đang dẫn đầu – có thể biện minh cho hệ số nhân cao hơn và cũng có khả năng biểu thị sức mạnh thu nhập to lớn trong tương lai”.

Hàm ý là việc trao vương miện cho những người chiến thắng AI sớm như vậy có thể không gây ra rủi ro lớn. Ngược lại, chủ tịch Fed lúc đó là Alan Greenspan cho biết vào tháng 1 năm 1999 rằng ông chỉ có thể giải thích việc định giá cổ phiếu dựa trên “phần thưởng xổ số”. Mọi người đang đặt cược vào cơ hội nhận được “một khoản tiền rất lớn”, mặc dù hầu hết các vé đều là vé thua. Ngay cả tấm vé hiếm hoi như Amazon cuối cùng cũng được đền đáp xứng đáng cũng phải mất hơn một thập kỷ để làm được điều đó.

Khi cơn sốt cổ phiếu internet thúc đẩy tiêu dùng và chi tiêu thiết bị kinh doanh tăng vọt, Fed sẽ chuyển từ đợt cắt giảm lãi suất cuối cùng vào tháng 11 năm 1998 sang tăng lãi suất liên tục bắt đầu từ tháng 6 năm 1999. Điều đó đóng một vai trò trong vụ sụp đổ dot-com.

Chúng ta có thể tham gia chơi lại không?

Cắt giảm lãi suất của Fed: Bao nhiêu và khi nào

Yardeni đã viết vào ngày 23 tháng 1 rằng ông thấy S&P 500 sẽ tăng lên 5.400 vào cuối năm 2024, vẫn cao hơn gần 10% so với mức hiện tại. Anh ấy nói rằng “mối quan tâm chính” của anh ấy là một sự tan chảy khác do công nghệ dẫn đầu.

“Sai lầm lớn tiếp theo của Fed có thể là thổi phồng bong bóng đầu cơ trên thị trường chứng khoán”, việc bong bóng này vỡ có thể gây ra suy thoái kinh tế.

Chủ tịch Fed Jerome Powell “phải biết điều đó”, Yardeni nói. “Nếu vậy, ông ấy nên nhắc lại rằng ông ấy không vội hạ lãi suất.”

Tuy nhiên, Powell có vẻ khá ôn hòa trong cuộc họp báo sau cuộc họp của Fed hôm thứ Tư. “Chúng tôi không coi tăng trưởng mạnh hơn là một vấn đề,” Powell nói, miễn là lạm phát tiếp tục giảm và ông không đề cập đến việc định giá cổ phiếu cao.

Lợi suất trái phiếu kho bạc có thể gây mưa gió cho nhóm S&P 500

Các nhà đầu tư trên thị trường chứng khoán có kjhuynh hướng tập trung vào lợi suất trái phiếu kho bạc kỳ hạn 10 năm. Đó là lãi suất phi rủi ro mà Phố Wall sử dụng để đánh giá mức định giá hiện tại dựa trên dòng tiền trong tương lai.

Trong 6 tháng sau đợt cắt giảm lãi suất đầu tiên của Fed vào năm 1998, lãi suất trái phiếu kho bạc kỳ hạn 10 năm đã tăng 69 điểm cơ bản lên 5.28%. Nhưng điều đó không ngăn cản được đợt phục hồi hoành tráng của thị trường chứng khoán.

Tuy nhiên, Hoa Kỳ đang được hưởng lợi ích hòa bình sau Chiến tranh Lạnh và thặng dư ngân sách liên bang đầu tiên trong nhiều thập kỷ. Năm 1998, nợ công là 42% GDP – và đang giảm dần. Bây giờ nó chiếm 98% GDP và đang tăng lên một cách không thể tránh khỏi. Gánh nặng nợ nần đó có thể làm tăng thêm thiệt hại do lãi suất Kho bạc cao hơn khi chi phí trả nợ leo thang.

Mỹ đã có một cuộc diễn tập ứng phó với cuộc khủng hoảng tài chính tiềm tàng sắp tới khi lợi suất trái phiếu kỳ hạn 10 năm tăng vọt lên 5% vào tháng 10. Sự rút lui kịch tính không kém đã đưa đà tăng hiện tại lên mức cao nhất mọi thời đại.

Tuy nhiên, nếu chứng khoán không sôi động như năm 1999, Wilmington Trust cho rằng lợii suất trái phiếu kho bạc cao hơn có thể là thủ phạm. Nếu lợi suất cao hơn trở thành “mức bình thường mới, điều đó sẽ loại bỏ một trong những yếu tố thúc đẩy quan trọng góp phần khiến các nhà đầu tư sẵn sàng trả mức giá cao hơn bao giờ hết cho cổ phiếu”.