Phân tích Doanh Nghiệp

Laptop tích hợp AI thúc đẩy chu kỳ thay thế sản phẩm trong những năm tới. Cơ hội cho ngành bán lẻ ICT?

Laptop tích hợp AI thúc đẩy chu kỳ thay thế sản phẩm trong những năm tới, DGW hưởng lợi như thế nào?

Trong báo cáo được phát hành gần đây, HSC đã dự báo về sự bắt đầu của chu kỳ thay thế máy tính xách tay được mua trong đại dịch COVID-19. HSC nhận thấy thế hệ laptop mới ứng dụng trí tuệ nhân tạo có thể thúc đẩy nhu cầu thay thế máy tính mới. Laptop tích hợp AI có bộ xử lý được xem là bộ xử lý thần kinh chuyên dụng (NPU), có thể xử lý hầu hết công việc liên quan đến trí tuệ nhân tạo trên thiết bị. Bộ vi xử lý này hoạt động song song với bộ xử lý trung tâm (CPU) và bộ xử lý đồ họa (GPU) để quản lý các tác vụ phức tạp, nhằm nâng cao năng suất, cá nhân hóa và tiết kiệm điện.

Theo Counterpoint Research, sản lượng tiêu thụ laptop tích hợp AI trên toàn cầu được dự báo tăng trưởng với tốc độ CAGR giai đoạn 2023-2027 là 59%, cao hơn nhiều so với mức tăng trưởng chung 3% của toàn thị trường. Hơn nữa, số lượng laptop tích hợp AI được dự báo sẽ chiếm 75% trên tổng số laptop bán trên thị trường vào năm 2027.

Theo các chuyên gia trong ngành, giá bán bình quân của laptop tích hợp AI cao hơn laptop truyền thống từ 7 đến 10%, và latop tích hợp AI đã có mặt ở thị trường Việt Nam từ tháng 6/2024. Sau khi nghiên cứu các dòng laptop tích hợp AI được ra mắt gần đây, chúng tôi nhận thấy rằng dòng sản phẩm này khá cao cấp và thuộc phân khúc ngách do chip bán dẫn dùng trong máy tính loại này chưa thể sản xuất đại trà.

HSC hy vọng dòng máy tính này sẽ có tác động tích cực hơn lên KQKD của DGW trong năm 2025-2026 với hy vọng rằng các nhà sản xuất chip sẽ mở rộng khả năng ứng dụng công nghệ AI sang các sản phẩm ở cấp độ phổ thông.

Với doanh thu máy tính xách tay trong Q2/2024 cao hơn dự báo, HSC tăng lần lượt 4%/6%/7% dự báo doanh thu máy tính xách tay cho năm 2024/2025/2026. Từ đó, HSC nâng giá mục tiêu cổ phiếu DGW thêm 14% lên 78,900 đồng. Mục tiêu giá này cao hơn so với nhiều công ty chứng khoán khác.

KBSV dự báo mảng bán lẻ phục hồi chậm trong nửa cuối năm 2024.

Ngành bán lẻ nửa cuối năm 2024 kỳ vọng sẽ tiếp tục hồi phục nhờ những tín hiệu tích cực từ vĩ mô và mức nền thấp từ năm trước, tuy nhiên tốc độ hồi phục sẽ chậm:

(1) Nửa cuối năm 2024 kỳ vọng nhiều NHTW lớn sẽ hạ lãi suất điều hành sẽ tác động tích cực đến tiêu dùng. Tuy nhiên lạm phát dai dẳng cũng là một vấn đề đáng quan ngại khiến lộ trình giảm lãi suất gặp nhiều trở ngại và sức mua tiêu dùng hồi phục chậm hơn dự kiến.

(2) Các chính sách hỗ trợ của Chính phủ như tăng lương cơ sở, tiếp tục giảm thuế VAT 2% đến hết 2024. Kì vọng khi nền kinh tế hồi phục cũng tác động đến tâm lý tiêu dùng của người dân, tâm lý tiêu dùng lạc quan sẽ giúp kích thích chi tiêu.

Ngành bán lẻ Việt Nam cũng cho thấy nhiều triển vọng trong tương lai thu hút dòng tiền lớn, nửa đầu năm 2024 liên tục có những thương vụ nhà đầu tư nước ngoài rót tiền vào thị trường trong nước có thể kể đến như thương vụ Bain Capital đầu tư vào MSN, CDH Investments đầu tư vào MWG, nhiều thương hiệu bán lẻ lớn trên thế giới cũng mở rộng cửa hàng tại Việt Nam như UNIQLO, MUJI, Starbucks.

Thị trường cũng đang đón chờ những thương vụ IPO lớn của các công ty bán lẻ lớn trong nước như MSN IPO The CrownX, FRT IPO Long Châu.

Bán lẻ ICT kỳ vọng phục hồi với tốc độ chậm nhưng có thể kéo dài đến năm 2025, các cổ phiếu trong ngành đều đi tìm những hướng đi riêng

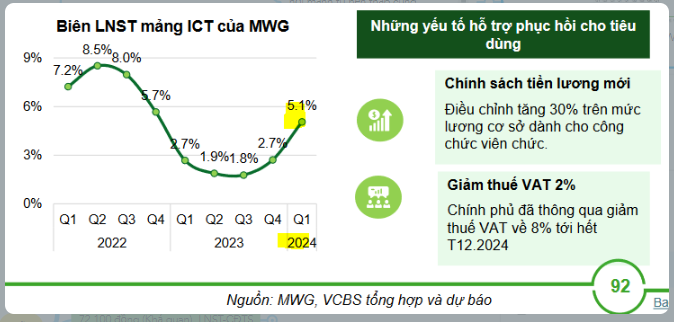

Ngành hàng bán lẻ ICT có những kỳ vọng giúp tăng trưởng vào nửa cuối năm 2024 có thể kể đến như (1) Chu kỳ thay thế điện thoại, laptop; (2) Dừng phát sóng 2G, 3G. Tuy nhiên, ngành hàng này hiện tại đã khá bão hoà, cạnh tranh gay gắt nên nhiều chuỗi bán lẻ cũng chỉ đặt mục tiêu tăng trưởng 1 chữ số trong năm nay.

Đối với MWG với 2 chuỗi TGDĐ và ĐMX, sau khi kết thúc cuộc chiến giá đã chiếm thêm thị phần từ các đối thủ, kết quả kinh doanh hồi phục mạnh mẽ nửa đầu năm 2024 dự báo sẽ tiếp đà tăng trưởng trong nửa cuối năm khi sức mua phục hồi, ngành ICT được hưởng lợi từ các yếu tố đã nêu bên trên, ngành CE cũng được hưởng lợi khi năm nay mùa hè đến sớm và khắc nghiệt hơn giúp doanh số máy lạnh tăng mạnh.

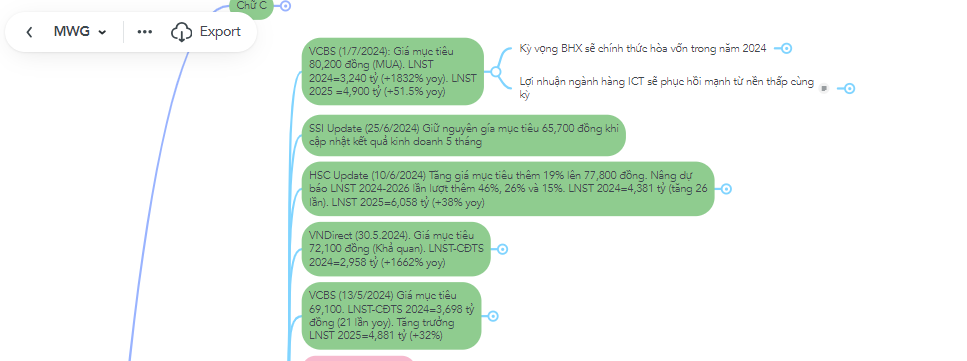

CTCK VCBS nâng khuyến nghị mua cổ phiếu MWG lên mức giá mục tiêu 80,200 đồng vào đầu tháng 7/2024. Đây là mức giá mục tiêu cao hơn so với nhiều công ty chứng khoán khác như HSC (77,800 đồng).

Đối với FRT, chuỗi FPT Shop hiện đang chậm chân trong quá trình phục hồi của ngành khi vấp phải cạnh tranh quyết liệt với các đối thủ khác, chuỗi tiếp tục ghi nhận tăng trưởng doanh thu âm và báo lỗ trong quý 1. Tuy nhiên kết quả kinh doanh kém tích cực của FPT Shop không ảnh hưởng nhiều tới triển vọng của FRT khi hiện tại FPT Long Châu mới là động lực tăng trưởng chính.

Đối với DGW, mặc dù không phải doanh nghiệp bán lẻ nhưng vì là nhà phân phối trực tiếp tới các nhà bán lẻ, DGW cũng hưởng lợi khi ngành bán lẻ hồi phục trong thời gian tới. Ngoài hưởng lợi từ sự phục hồi của ngành ICT, công ty cũng liên tục mở rộng các ngành hàng khác như thiết bị văn phòng, gia dụng, FMCG để giảm bớt sự phụ thuộc vào ngành ICT.

Nhóm bán lẻ: MWG và MSN dự báo sẽ có tăng trưởng lợi nhuận cao nhất

Bán lẻ tạp hoá hưởng lợi từ xu hướng chuyển dịch bán lẻ truyền thống sang hiện đại

Ngành hàng bán lẻ tạp hoá ít biến động hơn với sức mua của thị trường, các chuỗi bán lẻ hưởng lợi từ xu hướng chuyển đổi thói quen mua sắm từ kênh truyền thống sang kênh hiện đại, các chuỗi sẽ ngày càng chiếm thị phần của cửa hàng truyền thống với những lợi thế về chất lượng, dịch vụ.

Đối với Bách Hoá Xanh của MWG, chuỗi tiếp tục tăng trưởng mạnh mẽ trong nửa đầu năm (luỹ kế 5T2024, doanh thu +42% YoY), chuỗi cũng đã rất gần điểm hoà vốn tại quý 1, theo dự báo của chúng tôi sẽ chính thức hoà vốn vào quý 2/2024 và tiến tới thu về lợi nhuận trong những quý tiếp theo. Bách Hoá Xanh sẽ là động lực tăng trưởng chính của MWG trong thời gian tới nên cần theo dõi sát sao tình hình kinh doanh của chuỗi để đưa ra quyết định đầu tư cho cổ phiếu MWG.

Đối với MSN, hệ sinh thái bán lẻ tiêu dùng với MCH và WCM tiếp tục ghi nhận tín hiệu tăng trưởng doanh thu trong bối cảnh sức mua đi ngang. MCH dự báo sẽ tiếp tục giữ đà tăng trưởng nhờ liên tục phát triển sản phẩm ở các ngành hàng mới và đẩy mạnh xuất khẩu, đóng góp lợi nhuận chính cho toàn công ty.

Động lực tăng trưởng trong tương lai là WCM sau giai đoạn tái cơ cấu đã đem lại những tín hiệu tích cực, ban lãnh đạo cho biết mục tiêu chuỗi sẽ có lãi sau thuế vào quý 1/2025. Tuy nhiên cổ phiếu MSN còn bị tác động bởi những thông tin khác như thoái vốn và IPO các công ty con, các thương vụ đầu tư của khối ngoại,…

Bán lẻ dược phẩm liên tục mở rộng dẫn đầu bởi Long Châu

Nhóm bán lẻ dược phẩm với chuỗi Long Châu của FRT dẫn đầu thị trường và liên tục mở rộng chiếm lĩnh thị phần trong khi các đối thủ còn lại là An Khang (MWG) và Pharmacity vẫn đang loay hoay tìm điểm hoà vốn. Chúng tôi cho rằng xu hướng trong tương lai các chuỗi bán lẻ dược phẩm sẽ vượt trội so với các cửa hàng nhỏ lẻ nhờ lợi thế quy mô, dịch vụ, chất lượng sản phẩm đảm bảo.

Chuỗi Long Châu của FRT tiếp tục ghi nhận tăng trưởng mạnh mẽ về cả doanh thu (+68% YoY) và lợi nhuận sau thuế (+63% YoY). Tại ĐHCĐ vừa qua, ban lãnh đạo cũng cho biết sẽ phát triển Long Châu thành hệ sinh thái chăm sóc sức khoẻ toàn diện bước đầu đẩy mạnh phát triển trung tâm tiêm chủng. Chúng tôi cho rằng trong thời gian tới Long Châu sẽ là động lực tăng trưởng chính, đóng góp phần lớn doanh thu và lợi nhuận cho FRT nên những thông tin về chuỗi này sẽ có tác động lớn tới cổ phiếu FRT.

Bán lẻ trang sức chờ thị trường vàng hạ nhiệt

Ngành hàng bán lẻ trang sức: Kỳ vọng với những quyết tâm hạ nhiệt thị trường vàng của Chính phủ và NHNN sẽ giúp giá vàng giảm và ổn định trong thời gian tới.

Đối với PNJ, thị trường vàng bùng nổ trong những tháng đầu năm giúp công ty ghi nhận doanh thu kỷ lục, tuy nhiên thị trường vàng tăng nóng cũng ảnh hưởng phần nào đến tình hình kinh doanh của PNJ như tồn kho giá cao, khách hàng ưu tiên mua vàng 24K hơn vàng trang sức (mảng đóng góp trên 90% lợi nhuận).

Trong thời gian tới, kỳ vọng những động thái bình ổn giá vàng của NHNN giúp thị trường vàng hạ nhiệt và ổn định hơn, từ đó giúp tình hình kinh doanh của PNJ khởi sắc hơn.