Phân tích Doanh Nghiệp

HSC khuyến nghị MUA cổ phiếu VTP với giá mục tiêu 87,000 đồng khi giá giảm tạo ra “món hời”

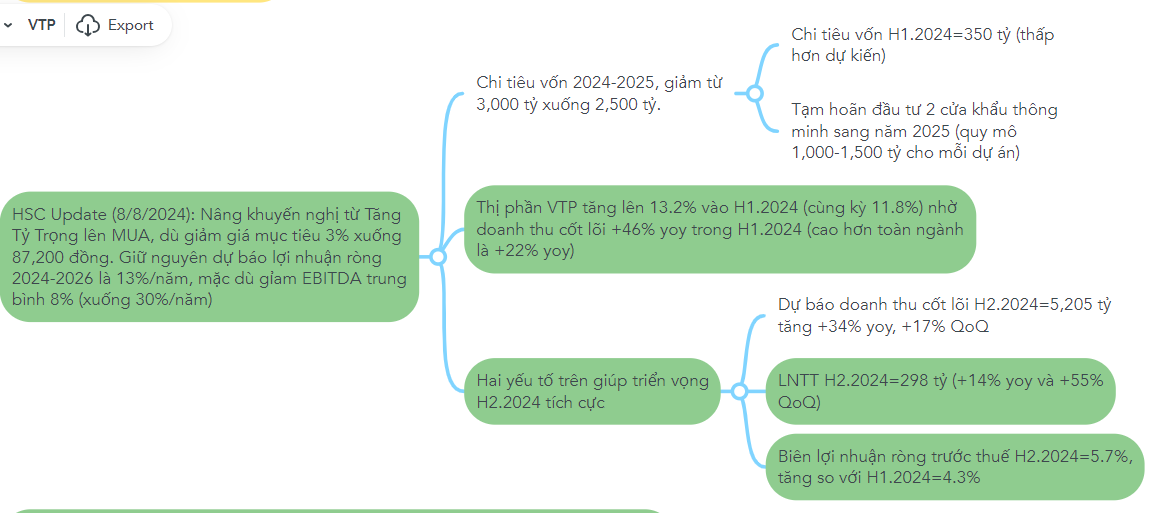

Trong báo cáo ngày 8 tháng 8, CTCK HSC nâng khuyến nghị đối với cổ phiếu VTP từ “Tăng Tỷ Trọng ” lên “Mua” mặc dù giảm giá mục tiêu 3% xuống còn 87,200 đồng/cổ phiếu (tăng trưởng tiềm năng: 22%) sau đợt điều chỉnh giá mạnh gần đây.

HSC giữ nguyên dự báo lợi nhuận ròng năm 2024-2026, nhưng giảm dự báo EBITDA trung bình 8% do giả định chi tiêu vốn thấp hơn, được bù đắp bởi chi phí tài chính thấp hơn.

Theo đó, HSC hiện giả định VTP sẽ chi tiêu tổng cộng 2,500 tỷ đồng cho vốn trong giai đoạn 2024-2025, so với giả định chi tiêu vốn 3,000 tỷ đồng trước đó vì chi tiêu vốn trong 6 tháng đầu năm 2024 (350 tỷ đồng) thấp hơn dự kiến của chúng tôi, trong khi các khoản đầu tư vào dự án cửa khẩu thông minh có thể sẽ không diễn ra cho đến năm sau.

VTP đang hợp tác với hai tỉnh (Lạng Sơn và Lào Cai) có biên giới (và thương mại đáng kể) với Trung Quốc để triển khai mô hình cửa khẩu thông minh. Hai tỉnh sẽ cần gửi đề xuất lên chính phủ để phê duyệt trước cuối năm nay. Các dự án sẽ được đầu tư bằng cả ngân sách nhà nước và vốn đầu tư của VTP (tỷ lệ của hai nguồn này sẽ phụ thuộc vào số tiền ngân sách nhà nước được phân bổ cho các dự án này, hiện chưa rõ tại thời điểm này). Theo ban quản lý, các dự án này sẽ có tuổi thọ khoảng 20 năm. VTP dự kiến đầu tư khoảng 1,000-1,500 tỷ đồng cho mỗi dự án.

Ước tính mới của chúng tôi cho thấy mức tăng trưởng kép hàng năm (CAGR) 3 năm là 13%/năm cho lợi nhuận ròng, và 30% cho EBITDA trong giai đoạn 2024-2026.

Sau khi giảm 18% trong vòng 1 tháng qua, VTP hiện giao dịch ở mức giá trị doanh nghiệp trên EBITDA điều chỉnh (EV/adj. EBITDA) 1 năm tới là 14.0 lần, thấp hơn 0.3 độ lệch chuẩn so với trung bình lịch sử là 15.5 lần (dữ liệu từ năm 2019).

Lợi nhuận quý 2 sụt giảm -5% yoy do chi phí khấu hao và chi phí thuê ngoài tăng.

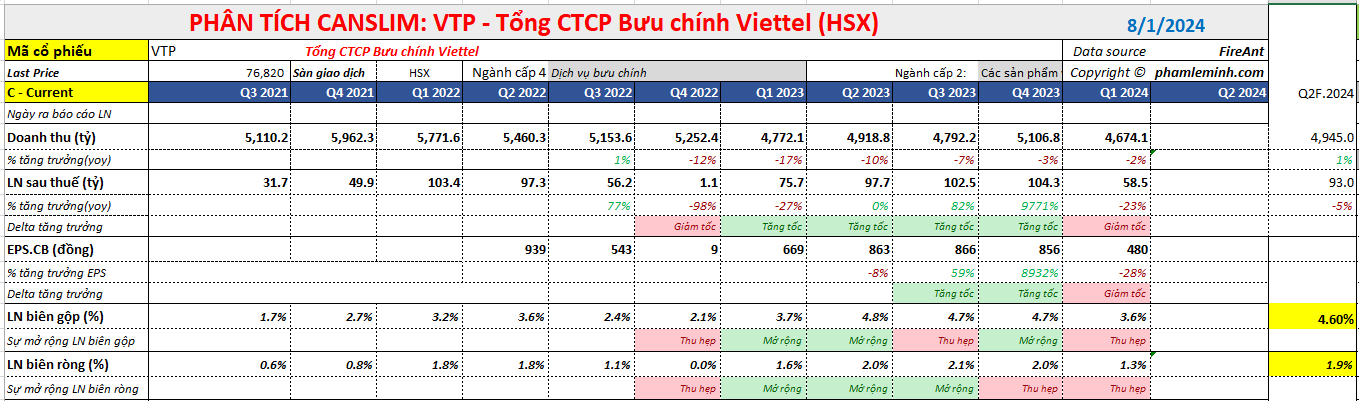

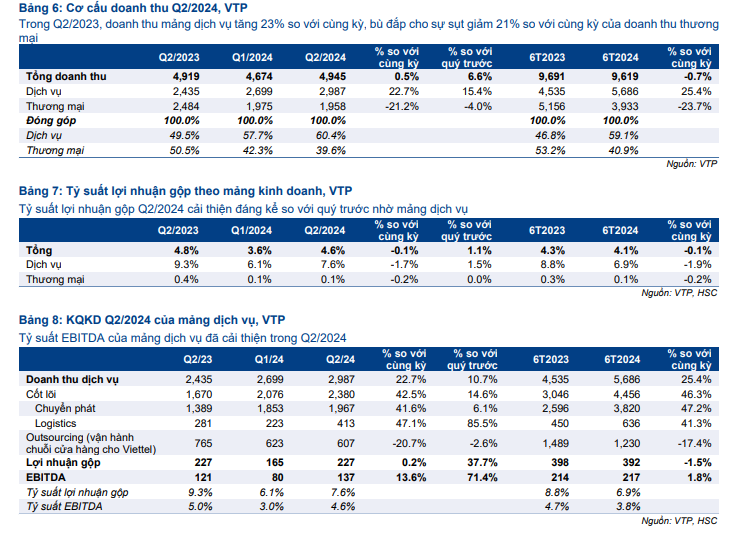

VTP công bố kết quả quý 2/2024 khả quan với doanh thu cốt lõi tăng 42% yoy lên 2,380 tỷ đồng (theo dự kiến), trong khi EBITDA tăng 11% yoyỳ và 66% QoQ lên 140 tỷ đồng (hơi thấp hơn dự kiến của HSC).

Tuy nhiên, lợi nhuận ròng giảm -5% yoy xuống 93 tỷ đồng, do chi phí khấu hao tăng và thu nhập tài chính ròng giảm.

Đối với 6 tháng đầu năm 2024, EBITDA bằng với cùng kỳ ở mức 223 tỷ đồng, với doanh thu cốt lõi tăng 46% yoy (lên 4,456 tỷ đồng). Tuy nhiên, lợi nhuận ròng giảm 13% so với cùng kỳ xuống 152 tỷ đồng.

VTP: lợi nhuận quý 2 sụt giảm -5% yoy do chi phí khấu hao và chi phí thuê ngoài tăng.

Cập nhật ngành: Cạnh tranh kéo dài nhưng tăng trưởng mạnh trong 6 tháng đầu năm 2024. VTP giành được thị phần

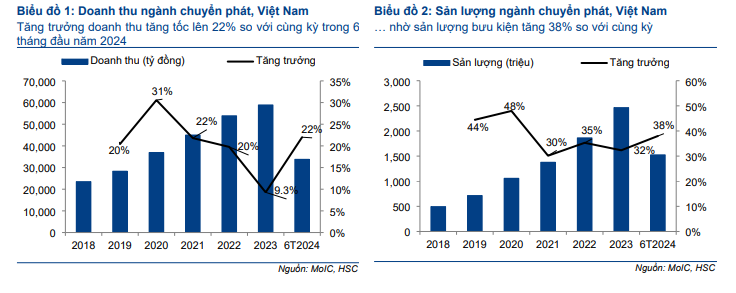

Ngành giao hàng chứng kiến tăng trưởng mạnh mẽ trong 6 tháng đầu năm 2024, với doanh thu tăng 22% yoy lên 33,800 tỷ đồng, trong khi khối lượng bưu kiện tăng vọt 38% lên 1.525 triệu đơn hàng.

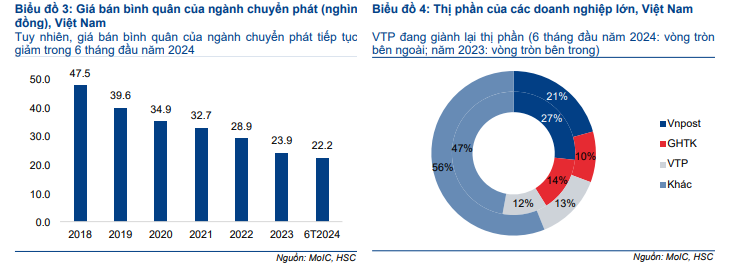

Giá bán trung bình (ASP) giảm tiếp tục xuống còn 22,200 đồng/bưu kiện trong 6 tháng đầu năm 2024, so với 23,900 đồng trong năm 2023. Chúng tôi lưu ý rằng ASP của ngành đã giảm một nửa trong giai đoạn 2018-2023 do khối lượng tăng và cạnh tranh khốc liệt.

Với mức tăng trưởng doanh thu cốt lõi 46%yoy trong 6 tháng đầu năm 2024, vượt xa mức tăng trưởng của toàn ngành, VTP đã lấy lại được thị phần (lên 13.2% trong 6 tháng đầu năm 2024, từ 11.8% trong năm 2023).

Trong khi đó, các đối thủ lớn khác dường như mất thị phần – Vnpost (tư nhân, chưa niêm yết), nhà cung cấp lớn nhất, đã chứng kiến thị phần giảm đáng kể xuống còn 21% trong 6 tháng đầu năm 2024, từ 27% trong năm 2023, trong khi GHTK (tư nhân, chưa niêm yết), từng là nhà cung cấp lớn thứ hai, đã chứng kiến thị phần giảm xuống còn 10% trong 6 tháng đầu năm 2024, từ 14% trong năm 2023, và do đó đã mất vị trí thứ hai vào tay VTP.

6 tháng cuối năm 2024: Dự kiến cải thiện biên lợi nhuận nhờ tăng trưởng doanh thu nhanh

Đối với 6 tháng cuối năm 2024, VTP đặt mục tiêu doanh thu cốt lõi đạt 5,205 tỷ đồng (tăng +34%yoy, tăng +17% QoQ) và lợi nhuận trước thuế (PBT) đạt 296 tỷ đồng (tăng +14% yoy và tăng +55% QoQ). Mục tiêu này phù hợp với kỳ vọng của HSC

Mặc dù biên lợi nhuận trước thuế trong 6 tháng cuối năm 2024 sẽ thu hẹp so với cùng kỳ năm 2023 do chi phí khấu hao tăng và thu nhập tài chính ròng giảm, nhưng dự kiến sẽ mở rộng đáng kể so với 6 tháng đầu năm 2024 nhờ tăng trưởng doanh thu nhanh (dẫn đến giảm chi phí cố định trên đơn vị). Cụ thể biên lợi nhuận ròng trước thuế sẽ tăng từ 4.3% H1.2024 lên 5.7% vào H2.2024.

Do VTP đã đầu tư mạnh vào cơ sở hạ tầng (đội xe tải, kho hàng, hệ thống phân loại tự động), khối lượng hàng hóa tăng sẽ giúp tối ưu hóa chi phí và cải thiện biên lợi nhuận.

Câu chuyện của VTP được tóm tắt trong mindmap sau