Phân tích Doanh Nghiệp

HAH: lợi nhuận quý 3 tăng 88.5% yoy, khớp kỳ vọng. Mẫu hình Code 33

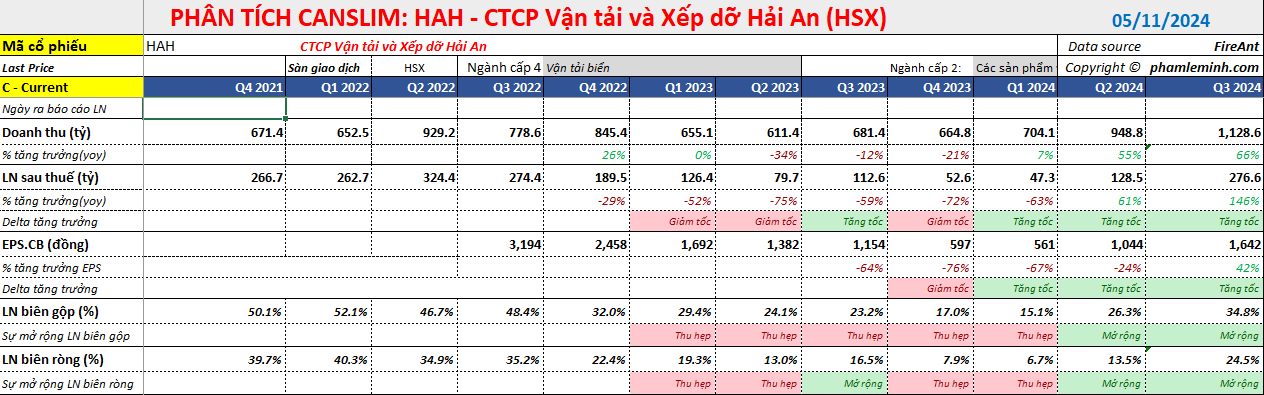

CTCP Vận tải và Xếp dỡ Hải An (HAH) công bố LNST-CĐTS đạt 199 tỷ (+88.5% YoY và 78.2% QoQ), dựa trên doanh thu đạt 1,129 tỷ (+65.6% YoY và 19% QoQ). Biên lợi nhuận gộp tăng mạnh lênmức 34,8% tại 3Q24 (so với mức 23,2% tại 3Q23), thúc đẩy bởi cả sản lượng và giá cước vận tải tăng mạnh trong giai đoạn này.

Tính chung 9 tháng đầu 2024, HAH ghi nhận doanh thu đạt 2,781 tỷ (+43% YoY, đạt 70% kế hoạch) và LNST-CĐTS đạt 370 tỷ (+15% YoY, đạt 82% với kế hoạch).

Như vậy, HAH có mẫu hình CODE 33, khi tăng trưởng doanh thu và lợi nhuận tăng tốc trong 3 quý gần nhất. Cụ thể, doanh thu là: +7%, +55% và +66% yoy. Lợi nhuận ròng là: -63%, +61% và +146% yoy. Biên lợi nhuận gộp mở rộng từ đáy 6.7% vào quý 1.2024 lên 24.5% vào quý 3.2024.

CTCK BVSC (31.10.2024) khuyến nghị MUA (outperform) cổ phiếu HAH với giá mục tiêu 51,900 đồng. Giá mục tiêu được giữ nguyên so với kỳ báo cáo tháng 9. Theo đó, BVSC dự báo LNST-CĐTS của HAH năm 2024 là 324 tỷ (-15.7%), và bước sang năm 2025, LNST-CĐTS đạt 491 tỷ (+51.3% YoY). BVSC ước tính LNST-CĐTS tăng trưởng CAGR 15% giai đoạn 2023-2028F.

Hiện tại, BSC là công ty chứng khoán lạc quan nhất về HAH với giá mục tiêu 54,000 đồng/cổ phiếu. Các CTCK khác như VDSC, SSI, VCBS có giá mục tiêu thấp hơn, khoảng quanh 49,000 đồng/cổ phiếu.

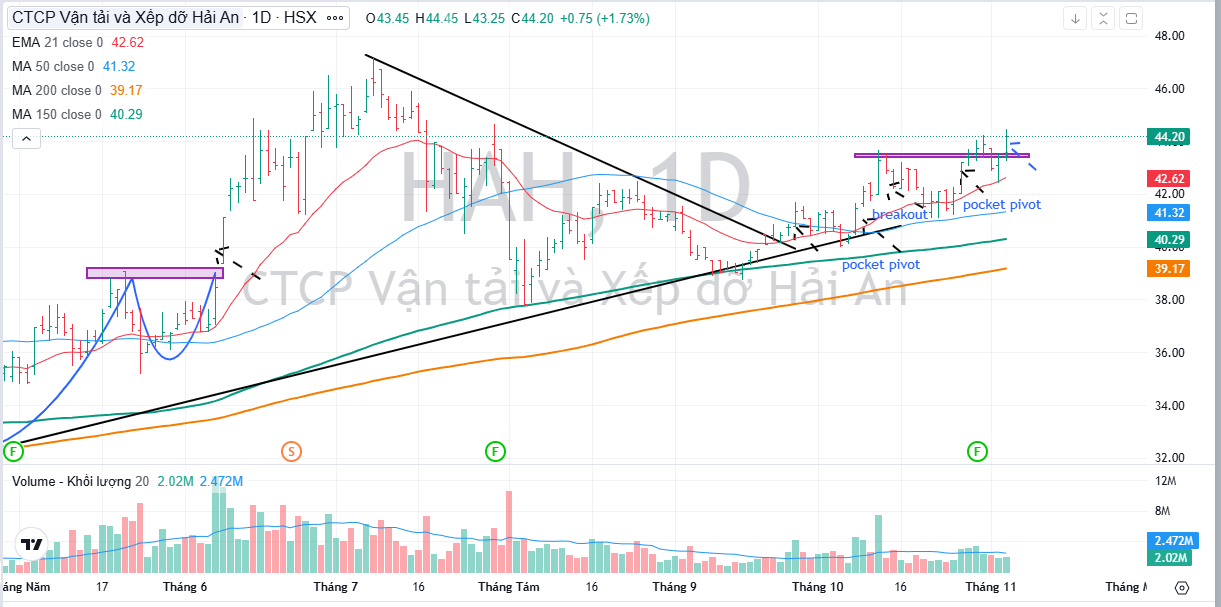

Trên đồ thị, HAH có RS=87 điểm, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Cổ phiếu này được Elibook Team khuyến nghị mua 4 lần và hiện đã có đủ vị thế mong muốn. Chi tiết tín hiệu giao dịch liên hệ Elibook Team (zalo 0977.697.420)

Lợi nhuận của HAH tăng mạnh trong quý 3/2024.

Đưa 3 tàu mới vào khai thác sử dụng, cùng với giá cước và sản lượng vận tải tăng svck. Cụ thể, sản lượng khai thác đội tàu và giá cước trong quý 3 tăng lần lượt 22% và 24% YoY.

Thêm vào đó, nhờ vào giá cước container cao trong 2Q24, HAH đã cho thuê được một số tàu với giá cước tốt hơn giúp biên lợi nhuận tăng trưởng mạnh.

Có thể kể đến như tàu HaiAn Mind và HaiAn Opus tái ký hợp đồng với giá cước 24,000 USD/ngày, cao hơn khoảng 26% so với giá cước của hợp đồng cũ.

Hoạt động Zim Hải An bắt đầu có lãi. Theo thông tin từ HAH, sau khi ghi nhận lỗ vào năm 2023, thì liên doanh này đã có từ quý 2/2024 và tăng mạnh vào quý 3 năm nay.

Hoạt động cảng tăng trưởng (+9% YoY) nhờ vào sản lượng vận tải tăng

Chi phí tài chính của HAH cũng tăng mạnh trong quý 3/2024, ghi nhận 34 tỷ (+75% YoY), chủ yếu đến từ lãi vay phát sinh từ các hợp đồng mua tàu trong quá khứ.

Triển vọng HAH vẫn sáng sủa mà không cần đến đình công cảng Mỹ.