Phân tích Doanh Nghiệp

LONG CHÂU ĐƯỢC HƯỞNG LỢI LỚN TỪ LUẬT DƯỢC MỚI.

Bộ luật dược mới vừa bổ sung cho phép bán thuốc online đối với các loại thuốc không kê đơn. Bộ luật này được đề ra trong bối cảnh Long Châu đang dẫn đầu trong thị phần chuỗi bán lẻ thuốc có thương hiệu, và là động lực tăng trưởng chính của FRT trong các năm vừa qua.

https://vt.tiktok.com/ZSj4s6vGn/

CTCK HSC nhận xét: Luật dược sửa đổi được thông qua tuần trước, mở đường cho những phát triển quan trọng trong dài hạn. Với việc tăng cường bảo hiểm y tế toàn dân và các chính sách giá tốt hơn, chúng tôi cho rằng bệnh viện và các nhà thuốc hiện đại sẽ tăng trưởng nhanh hơn so với các nhà thuốc truyền thống.

Long Châu – dự kiến chiếm 86% lợi nhuận sau thuế của FRT vào năm 2026, tăng từ 11% vào năm 2022 – dường như được định vị mạnh mẽ để hưởng lợi từ những thay đổi trong bối cảnh luật dược sửa đổi.

HSC cho rằng việc giá cổ phiếu FRT giảm 11% so với mức đỉnh gần đây vào tháng 8/2024, mang đến tiềm năng lợi nhuận/rủi ro cao hơn. HSC đang xem xét lại giá mục tiêu.

Gần nhất, HSC (31/10) đã nâng giá mục tiêu từ 191,600 đồng (KQKD quý 2) lên 211,600 đồng, với khuyến nghị TĂNG TỶ TRỌNG.

Theo đó, HSC dự phóng 12-2024F và 12-2025F, doanh thu thuần đạt 38,316 tỷ đồng (+20.3% YoY) và 45,150 tỷ đồng (+17.8% YoY), lợi nhuận thuần lần lượt là 210 tỷ đồng và 560 tỷ đồng

Với kết quả kinh doanh quý 3/2024 và mở rộng mạng lưới của Long Châu đều vượt quá kỳ vọng, HSC cho rằng triển vọng đang được củng cố và sẽ trở thành người chiến thắng. Việc hoàn thành sắp tới của một đợt huy động vốn (có thể là quý 1/2025) là một chất xúc tác ngắn hạn, trong khi IPO trong 3-5 năm tới là một chất xúc tác dài hạn.

SSI Research (1/11) duy trì giá mục tiêu cho FRT tại mức 211,000 đồng, khuyến nghị KHẢ QUAN, với ước tính lợi nhuận ròng năm 2024 và 2025 lần lượt đạt 360 tỷ đồng (so với khoản lỗ 329 tỷ đồng năm 2023) và 510 tỷ đồng (+42% svck).

Hiện các CTCK như KBSV, Vietcap hay BVSC cũng đang lạc quan với cổ phiếu FRT, giá mục tiêu được đặt ra trong khoảng 204,000 tới 220,000 đồng / cổ phiếu.

Trên đồ thị giá, FRT đang có sức mạnh tương đối (RS) là 82, thuộc nhóm các cổ phiếu đang hoạt động tốt trên thị trường. Elibook khuyến nghị tiếp tục mua FRT tại vùng giá hỗ trợ mạnh 165,000 – 170,000 đồng, được hỗ trợ mạnh tại MA200.

Cổ phiếu hiện tại đang tiến sát MA50, kỳ vọng cổ phiếu tiếp tục vượt đường trung bình quan trọng và xây tiếp mạn phải của cốc.

Luật dược sửa đổi: Điểm nổi bật chính

Luật mới sẽ tác động đến một số khía cạnh của thị trường bán lẻ dược phẩm Việt Nam, bao gồm (1) bán thuốc trực tuyến, (2) giá ‘bán buôn’, (3) biên lợi nhuận được quy định đối với thuốc bán tại các kênh bệnh viện, (4) hướng dẫn cho chuỗi nhà thuốc hiện đại, và (5) chính sách ưu đãi hỗ trợ ngành dược sản xuất trong nước.

Về lâu dài, Việt Nam đặt mục tiêu nâng giá trị thuốc do trong nước sản xuất bán tại đây lên 70% vào năm 2030 (từ 45% vào năm 2023) thông qua việc thúc đẩy nghiên cứu, hoàn thiện chuyển giao công nghệ và sản xuất thuốc giá trị cao, tất cả được hỗ trợ bởi nhiều chính sách khuyến khích tiềm năng.

HSC tin rằng người tiêu dùng cuối cùng sẽ hưởng lợi từ những phát triển này, với việc tiếp cận tốt hơn các sản phẩm chất lượng, nguồn gốc rõ ràng với giá cả hợp lý và thuốc mới. Bệnh viện và chuỗi hiện đại dự kiến sẽ tăng trưởng nhanh hơn các chuỗi truyền thống.

Vì vậy, Long Châu có vị thế tốt để hưởng lợi, nhờ vào nền tảng công nghệ cạnh tranh, thương hiệu mạnh, phạm vi mạng lưới rộng lớn nhất và cơ sở khách hàng lớn.

Nền tảng online của Long Châu

hiện tại, trang web và ứng dụng của Long Châu chỉ cung cấp cho người tiêu dùng thông tin về thuốc kê đơn, không cung cấp chức năng đặt hàng trực tuyến hoặc hiển thị giá cả. Đối với việc mua thuốc kê đơn, người mua phải nộp đơn thuốc và nhận tư vấn từ dược sĩ có kinh nghiệm.

Nếu họ chọn tiếp tục, thuốc kê đơn sẽ được giao. Các giao dịch này không diễn ra thông qua các nền tảng thương mại điện tử hoặc ứng dụng/trang web có khả năng đặt hàng trực tuyến. Do đó, các thực tiễn của Long Châu đối với thuốc kê đơn hoàn toàn tuân thủ các quy định mới.

Theo quan điểm của chúng tôi, hướng dẫn rõ ràng sẽ giúp các bên hoạt động và mở rộng hiệu quả hơn. Chúng tôi tin rằng những người có cơ sở hạ tầng công nghệ tốt, uy tín mạnh, cơ sở khách hàng lớn và dịch vụ cạnh tranh có khả năng là những người hưởng lợi. Long Châu được định vị tốt, theo quan điểm của chúng tôi.

Luật này được đề ra trong bối cảnh thương mại điện tử đang là vua của mọi nhà, theo đó, thị trường thuốc online Việt Nam đến năm 2024 đạt khoảng 5-8% thị phần bán thuốc và đang tăng trưởng không ngừng.

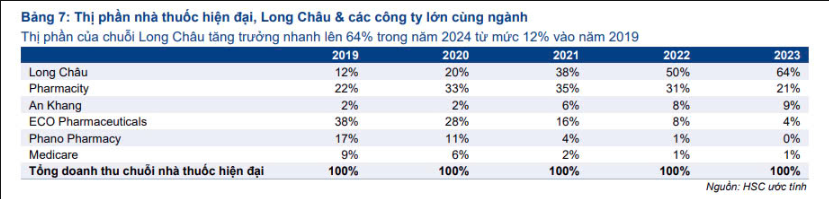

Chuỗi nhà thuốc này hiện đang chiếm khoảng 60-70% thị phần chuỗi bán lẻ thuốc có thương hiệu.

Với bổ sung này, Long Châu sẽ có động lực tăng trưởng mới ở mảng Thương mại điện tử khi tận dụng lợi thế từ tập đoàn FPT.

Doanh thu online năm 2023 đã đóng góp 8% tổng doanh thu của Long Châu, công nghệ đã giúp chuỗi thuốc này có thể tư vấn 24/7 cho 5 triệu khách hàng sử dụng ứng dụng và 7 triệu người dùng trên Zalo.

Đồng thời, bằng việc ứng dụng công nghệ vào quản trị và tối ưu hóa logistic, hiện tỷ lệ Stock-out-rate của Long Châu là 5%, tương đương với việc Long Châu có thể đáp ứng tới 95% lượng thuốc khách hàng cần hiện tại. Theo ban lãnh đạo, đây là tỷ lệ cao nhất trên thị trường hiện tại

Bối cảnh cạnh tranh: Long Châu sẵn sàng trở thành người chiến thắng

Theo IQVIA và ước tính của HSC, doanh số dược phẩm của Việt Nam tăng trưởng với CAGR 9% từ năm 2019 đến 2023. Trong đó, kênh bệnh viện – mặc dù thiếu thuốc – đã tăng trưởng mạnh trong năm 2022-2023, nhờ giảm rủi ro COVID-19 tại bệnh viện và sự gia tăng phổ biến của bảo hiểm y tế toàn dân.

Trong khi đó, doanh số bán lẻ, mặc dù có dấu hiệu chậm lại, vẫn chiếm ưu thế với thị phần 60% vào năm 2023 (trong đó, chúng tôi ước tính các chuỗi hiện đại đã mở rộng thị phần nhanh chóng lên 20% vào năm 2023 từ 5% vào năm 2019).

Trong số các chuỗi hiện đại, Long Châu – thuộc sở hữu 80.5% của FRT – dường như sẽ là người chiến thắng, thể hiện qua khả năng duy trì hiệu quả, tăng trưởng doanh số và mở rộng mạng lưới trong 9 tháng năm 2024.

Trong khi đó, An Khang – thuộc sở hữu hoàn toàn của MWG – và Pharmacity (tư nhân/không niêm yết) đều đang trải qua quá trình tái cấu trúc.

Lợi nhuận quý 3 vượt kỳ vọng của giới phân tích

Kết quả kinh doanh Q3.2024 của CTCP Bán lẻ Kỹ thuật số FPT (FRT – HSX) ghi nhận LNST – CĐTS vượt dự báo của HSC (chỉ ở mức 71 tỷ đồng), đạt 141 tỷ đồng, trong khi đó, doanh thu thuần là 10,376 tỷ đồng (+26% yoy).

Lũy kế 9T2024, doanh thu và LNST-CĐTS của FRT lần lượt đạt 28,657 tỷ đồng (+24% YoY) và 206 tỷ đồng (biến lỗ 245 tỷ đồng sang tích cực), lần lượt hoàn thành 75% và 98% dự phóng cả năm của HSC, và hoàn thành 77% kế hoạch doanh thu của công ty.

Long Châu là động lực tăng trưởng chính của FRT

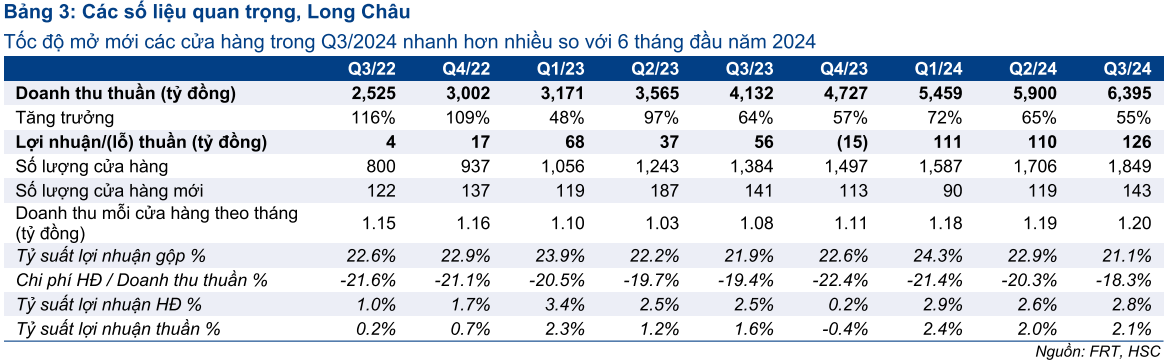

Doanh thu thuần của Long Châu trong Q3.2024 (đến từ nhà thuốc tới các trung tâm tiêm chủng) tăng lên mức cao mới là 6,395 tỷ đồng (+55% YoY), cao hơn dự báo HSC đặt ra là 6,216 tỷ đồng

Việc Long Châu hoạt động hiệu quả đã giúp lợi nhuận FRT tăng trưởng mạnh, đạt 140.91 tỷ đồng trong quý 3 (+768.27% YoY)

Trong 9T.2024, Doanh thu Long Châu đạt mức 18,006 tỷ đồng, chiếm 62% doanh thu toàn FRT, và giúp FRT hoàn thành 85% kế hoạch năm 2024.

FRT trong quý 3 đã mở mới 143 nhà thuốc Long Châu, nâng tổng số lên tới 1,849 cửa hàng. Đồng thời, hệ thống tiêm chủng của Long Châu tiếp tục mở rộng, đạt 115 trung tâm vaccine phủ khắp 46 tỉnh thành, đẩy nhanh quá trình hoàn thiện hệ sinh thái chăm sóc sức khỏe toàn diện của FPT.

Long Châu đặt kế hoạch mở thêm 2,500 tới 3,000 cửa hàng trong 3-4 năm tới, trong bối cảnh, thị trường thuốc hiện tại đang là khoảng 45,000 nhà thuốc, tuy nhiên, theo ban lãnh đạo, phần lớn các nhà thuốc này dưới dạng quầy thuốc gia đình, có quy mô tương đối nhỏ.

Với lượng mở rộng lên đến 3,000 cửa hàng, doanh thu cho mỗi cửa hàng hàng tháng duy trì ở mức 1.1-1.2 tỷ đồng, nó sẽ tương đương doanh thu của 15,000-24,000 nhà thuốc thông thường, đặc biệt là khi các nhà thuốc gia đình, quy mô nhỏ đang dần mất lòng tin của người dùng, tiềm năng tăng trưởng của Long Châu vẫn còn rất lớn…

HSC dự báo thị phần của Long Châu sẽ mở rộng lên 64% trong năm 2023 từ mức 50% trong năm 2022.

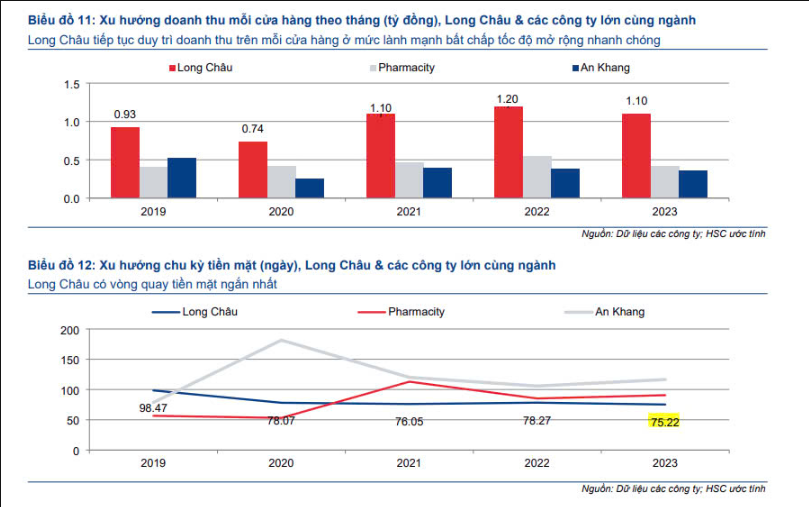

Long Châu có chu kỳ chuyển đổi tiền mặt ngắn nhất (tốt)

Chu kỳ chuyển đổi tiền mặt: dấu hiệu để nhận diện các ông vua bán lẻ

Phụ Lục Luật Dược Sửa Đổi

Công bố giá ‘bán buôn’ đề xuất đối với thuốc kê đơn

Các nhà sản xuất và nhà nhập khẩu trong nước được yêu cầu công bố giá bán buôn cho Bộ Y tế trước khi bán lô thuốc kê đơn đầu tiên, chiếm hơn 80% khối lượng thị trường. Những mức giá được công bố này đóng vai trò là “mức trần”, ngăn chặn các công ty bán hàng vượt quá mức này. Mục tiêu là giảm thiểu chi phí trung gian và đảm bảo thuốc được bán với giá hợp lý.

Tuy nhiên, trên thực tế, việc kiểm soát giá do trung gian hoặc nhà phân phối đặt ra vẫn còn khó khăn. Do đó, quy định này khó có thể ảnh hưởng đáng kể đến các nhà bán lẻ. Long Châu không bị ảnh hưởng, vì họ lấy nguồn thuốc trực tiếp từ nhà sản xuất và nhà nhập khẩu.

Duy trì biên lợi nhuận được quy định đối với thuốc tại hiệu thuốc bệnh viện

Biên lợi nhuận của hiệu thuốc bệnh viện bị giới hạn ở mức 15%, dẫn đến biên lợi nhuận thấp hơn đối với thuốc giá cao hơn. Quy định này nhằm kiểm soát giá thuốc, cung cấp cho người tiêu dùng cuối cùng khả năng tiếp cận tốt hơn các sản phẩm chất lượng cao, nguồn gốc rõ ràng với giá cả hợp lý.