Phân tích Doanh Nghiệp

VCS -siêu cổ quá khứ bị lãng quên, và các dữ liệu thị trường bất động sản Mỹ

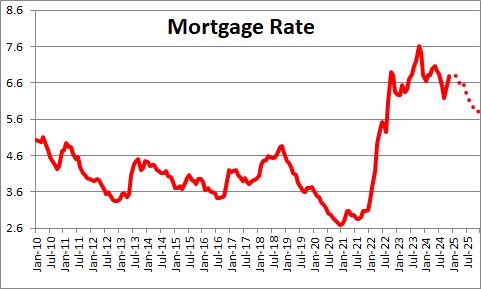

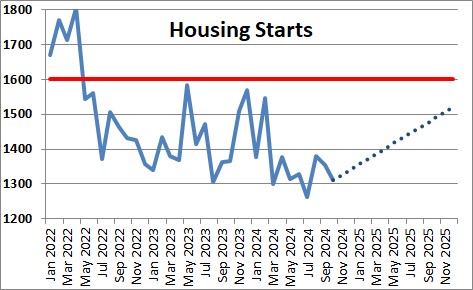

Lãi suất thế chấp tại Mỹ tăng mạnh từ 3% vào năm 2021 lên đỉnh 7.6% giữa năm 2023 đã làm thị trường bất động sản suy yếu, đặc biệt là việc xây dựng nhà mới. Lãi suất thế chấp hiện tại là 6.8% và được dự báo giảm về 5.8% vào năm 2025 có thể giúp thị trường bất động sản Mỹ ấm hơn. Dự báo số lượng nhà xây mới (housing starts) có thể chạm đáy vào cuối năm 2024 và phục hồi trong năm 2025 lên 1,500 nhà. Điều này có thể giúp triển vọng kinh doanh của VCS hồi phục trong năm 2025.

Số lượng nhà xây mới giảm 3.1% trong tháng 10 xuống còn 1,311 nghìn sau khi giảm 1.9% trong tháng 9. Giấy phép xây dựng *Building Permit) giảm 0.6% trong tháng 10 xuống còn 1,416 nghìn sau khi giảm 3.1% trong tháng 9. Tất cả số liệu vẫn còn ảm đạm. Tuy nhiên, đó có thể là do ảnh hưởng của cơn bão.

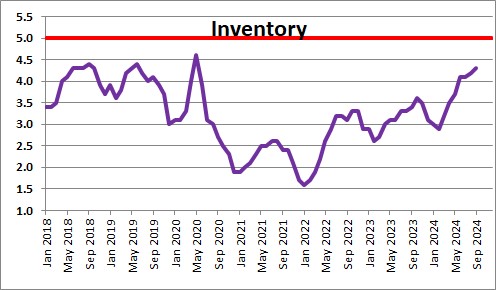

Người mua nhà tiềm năng hiện nay không thể tìm thấy đủ nguồn cung nhà hiện có để mua. Nguồn cung nhà hiện có trên thị trường đã tăng trong những tháng gần đây nhưng vẫn còn thấp. Vấn đề là những chủ sở hữu hiện tại không muốn đổi lãi suất thế chấp 3.0-3.5% lấy lãi suất 6.8%. Nhưng dữ liệu gần đây cho thấy rằng hiện tại họ cảm thấy đã chờ đủ lâu và sẵn sàng bóp cò và bán.

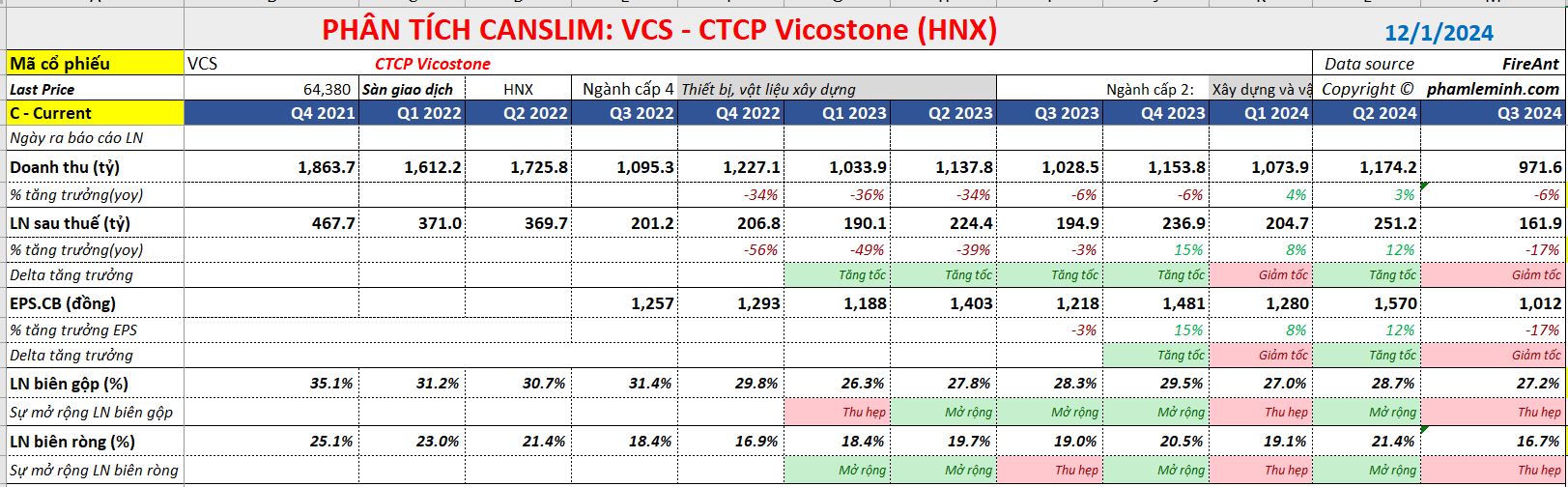

Đối với VCS, LNST sau lợi ích CĐTS giảm mạnh trong giai đoạn 2022-2023 sau mức tăng trưởng ấn tượng của năm 2021. VCS ghi nhận LNST sau lợi ích CĐTS giảm 20%/23% so với cùng kỳ (svck) trong các năm 2022/2023 chủ yếu do nhu cầu đá yếu hơn trong bối cảnh hoạt động xây dựng nhà ở tại các thị trường lớn nhất của VCS chững lại.

Dự báo tình hình cạnh tranh trên thị trường đá sẽ vẫn ở mức cao, chủ yếu bởi sự xuất hiện của các sản phẩm đá giá rẻ từ Trung Quốc tại các thị trường trọng điểm của VCS.

Lợi nhuận sau thuế quý 3 của VCS đạt 161.95 tỷ đồng, giảm 16.92% so với cùng kỳ.

Kết quả trong 9 tháng đầu năm, doanh thu đạt 3,219.74 tỷ đồng, tăng 0.61% so với cùng kỳ, lợi nhuận lũy kế đạt 617.93 tỷ đồng, tăng 1.38% so với cùng kỳ.

Rõ ràng, con số lợi nhuận đang kém hơn so với triển vọng dự phóng hồi đầu năm và kế hoạch lợi nhuân trước thuế 1,000 tỷ của công ty.

FPTS (tháng 2.2024) dự phóng DTT & LNTT hợp nhất năm 2024 của VCS lần lượt là 5,284 tỷ đồng (+21.4% YoY) và 1,303 tỷ đồng (+30.4% YoY) với biên lợi nhuận gộp dự báo ở mức 30.1%.

Trên đồ thị, VCS có sức mạnh giá tương đối (RS) chỉ 47 điểm, hoạt động kém trên thị trường. Do đó, VCS không nằm trong danh sách Leader Board của Elibook Team.

Tuy nhiên, trong phiên ngày thứ sáu, VCS có vẻ như đang có động thái tăng giá +2.3% với thanh khoản tăng khá tốt. Theo cấu trúc Wyckoff, VCS có thể đã hoàn tất cú kiểm tra để chuẩn bị bước vào tăng giá ở pha D.

Elibook Team không có khuyến nghị giao dịch ở VCS ở thời điểm hiện tại bởi ưu tiên cho các cổ phiếu leader hàng đầu. Nhà đầu tư tùy theo khẩu vị và cơ cấu danh mục để lựa chọn và quyết định.

Liệu thị trường bất động sản Mỹ đã chạm đáy?

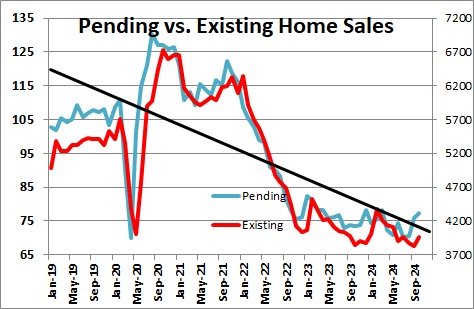

Doanh số nhà chờ bán (Pending Home Sales) tăng 2.0% trong tháng 10 lên 77.4 sau khi tăng 7.5% trong tháng 9 và 0.6% trong tháng 8. Đây là lần tăng thứ ba liên tiếp trong chuỗi này.

Nhà kinh tế trưởng của Hiệp hội môi giới bất động sản quốc gia, Lawrence Yun cho biết, “Động lực mua nhà đang tăng lên sau gần hai năm doanh số bán nhà bị kìm hãm. Ngay cả khi lãi suất thế chấp tăng nhẹ bất chấp quyết định cắt giảm lãi suất cho vay liên ngân hàng ngắn hạn vào tháng 9 của Cục Dự trữ Liên bang, việc bổ sung việc làm liên tục và nhiều nhà ở hơn đang thu hút nhiều người tiêu dùng hơn đến thị trường.”

Những người sở hữu nhà hiện tại không muốn đưa nhà của họ ra thị trường, điều này có nghĩa là phải đổi lãi suất thế chấp hiện tại là 3.0-3.5% lấy lãi suất 6.8%. Do đó, nguồn cung nhà trên thị trường để các nhà môi giới bất động sản giới thiệu cho khách hàng của họ vẫn rất thấp mặc dù đã tăng trong những tháng gần đây.

Nhưng nếu tỷ lệ lạm phát tiếp tục giảm dần và Fed tiếp tục nới lỏng chính sách tiền tệ, lãi suất thế chấp sẽ giảm. Khi lãi suất giảm, nhiều chủ nhà hiện tại sẽ sẵn sàng đưa nhà của họ ra thị trường. Khi nguồn cung tăng, giá sẽ tương đối không đổi hoặc thậm chí giảm phần nào.

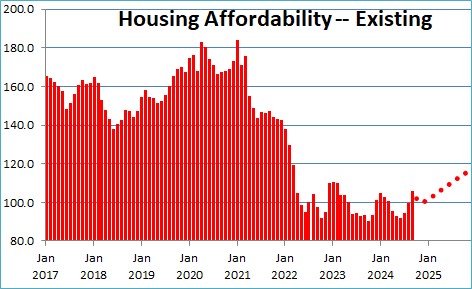

Và với việc việc làm tiếp tục tăng và tiền lương tăng, thu nhập của người tiêu dùng sẽ tiếp tục tăng. Tất cả các yếu tố này sẽ thúc đẩy khả năng chi trả nhà ở trong những tháng tới. Một gia đình có thu nhập trung bình ngày nay có thu nhập gần như chính xác đủ để mua một ngôi nhà có giá trung bình.

Khả năng chi trả nhà ở hiện tại là 105.5, có nghĩa là người tiêu dùng có thu nhập trung bình có thu nhập cao hơn 5.5% so với mức cần thiết để mua một ngôi nhà có giá trung bình. Nếu lãi suất thế chấp tiếp tục giảm vào năm 2024 khi lạm phát giảm, giá nhà tăng chậm và thu nhập tiếp tục tăng, khả năng chi trả sẽ tăng theo năm và gia đình có thu nhập trung bình đó sẽ có thu nhập cao hơn khoảng 15% so với mức cần thiết vào cuối năm sau. Điều này sẽ cung cấp một số kích thích cho cả doanh số bán nhà mới (new Home sale) và nhà hiện tại (Existing Home Sale)

Chúng tôi theo dõi chỉ số cụ thể này vì đây là chỉ số khá tốt về doanh số bán nhà hiện tại ( existing home sales) sau một hoặc hai tháng. Với sự gia tăng trong doanh số bán nhà chờ bán (pending home), doanh số bán nhà hiện tại (existing home sale) sẽ tăng mạnh trong vài tháng tới.

Doanh số nhà chờ bán được Hiệp hội Môi giới Bất động sản Quốc gia thu thập và đại diện cho các hợp đồng đã ký nhưng chưa hoàn tất đối với doanh số bán nhà hiện tại. Do đó, đây vừa là chỉ báo hàng đầu về doanh số bán nhà hiện tại vừa là hoạt động của thị trường nhà ở nói chung. Không phải tất cả các hợp đồng này đều được hoàn tất. Người mua có thể không đủ điều kiện để thế chấp, ngôi nhà có thể không được thẩm định ở mức giá đủ cao hoặc ngôi nhà có thể không vượt qua được cuộc kiểm tra của người mua. Nhưng chuỗi này rõ ràng chỉ ra những thay đổi trong hoạt động của thị trường nhà ở.

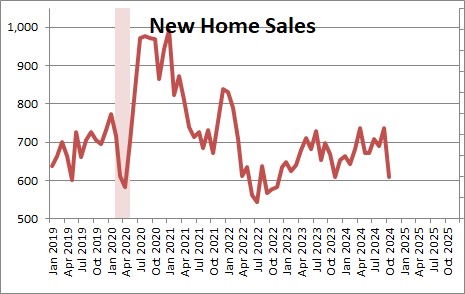

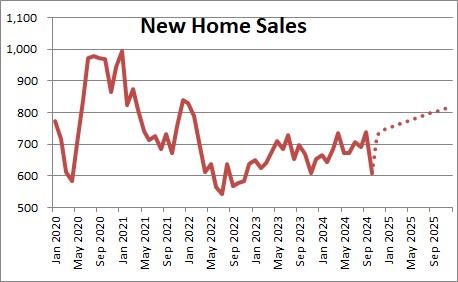

Doanh số bán nhà mới giảm 17.3% trong tháng 10 xuống còn 610 nghìn sau khi tăng 7.0% trong tháng 9. Tuy nhiên, sự sụt giảm này hầu như chỉ xảy ra ở miền Nam và rõ ràng là kết quả của sự kết hợp của hai cơn bão Milton và Helene. Doanh số sẽ phục hồi trong một hoặc hai tháng tới. Doanh số bán nhà mới có thể biến động theo từng tháng, nhưng có vẻ như rõ ràng là chúng đang trong xu hướng tăng dần.

Sau khi đạt đỉnh ở mức 7.6%, lãi suất thế chấp đã giảm xuống còn 6.8%. Khi lạm phát tiếp tục giảm vào năm 2025 và Fed tiếp tục giảm nhẹ lãi suất, lãi suất thế chấp sẽ giảm xuống khoảng 5.8% vào cuối năm sau.

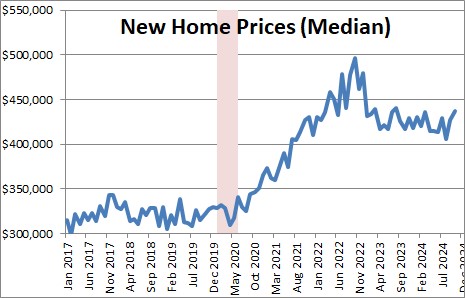

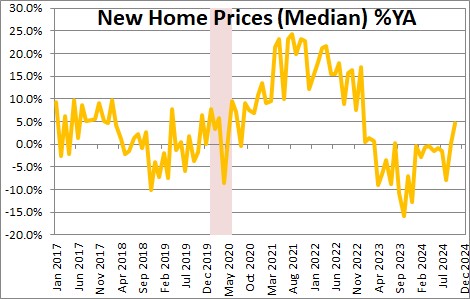

Giá nhà tăng 2.5% vào tháng 10 lên 437,300 đô la sau khi tăng 5.2% vào tháng 9 và giảm 5.4% vào tháng 9. Giá nhà có xu hướng tăng nhẹ từ tháng này sang tháng khác nhưng trong năm qua, giá nhà mới đã tăng 4.7%.

Do đó, chúng tôi dự đoán doanh số bán nhà mới sẽ tăng từ 610 nghìn hiện nay lên khoảng 750 nghìn vào cuối năm nay và tăng tiếp lên 818 nghìn vào năm 2025.

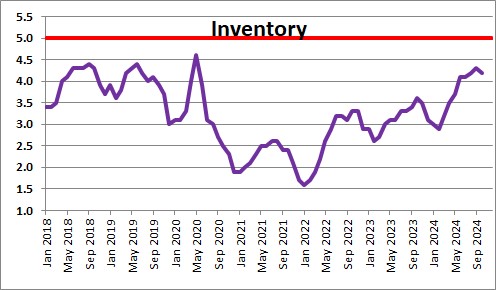

Chỉ báo Nhà xây mới (Housing Starts)

Số lượng nhà xây mới giảm 3.1% trong tháng 10 xuống còn 1,311 nghìn sau khi giảm 1.9% trong tháng 9. Sự kết hợp của hai cơn bão Helene và Milton có thể đã làm giảm phần nào dữ liệu xây dựng của tháng 9 và tháng 10 vì số lượng nhà khởi công ở miền Nam đã giảm tổng cộng gần 100 nghìn trong hai tháng đó.

Niềm tin của các nhà xây dựng đã tăng nhẹ trong vài tháng qua. Niềm tin của các nhà xây dựng nhà đã tăng mạnh vào tháng 11 khi các nhà xây dựng bày tỏ sự tin tưởng rằng sự thay đổi quyền lực ở Washington sẽ dẫn đến sự nới lỏng đáng kể về mặt quy định cho ngành này. Tuy nhiên, các nhà xây dựng đang phải đối mặt với tình trạng thiếu hụt nghiêm trọng các lô đất có sẵn và thủ tục hành chính tại địa phương — hiện tại — đang làm chậm lại mong muốn tăng sản lượng nhà và căn hộ mới của họ.

Người mua nhà tiềm năng hiện nay không thể tìm thấy đủ nguồn cung nhà hiện có để mua. Nguồn cung nhà hiện có trên thị trường đã tăng trong những tháng gần đây nhưng vẫn còn thấp. Vấn đề là những chủ sở hữu hiện tại không muốn đổi lãi suất thế chấp 3.0-3.5% lấy lãi suất 6.8%. Nhưng dữ liệu gần đây cho thấy rằng hiện tại họ cảm thấy đã chờ đủ lâu và sẵn sàng bóp cò và bán.

Giấy phép xây dựng giảm 0.6% trong tháng 10 xuống còn 1,416 nghìn sau khi giảm 3.1% trong tháng 9. Các nhà xây dựng khó có thể tìm được đủ số lượng công nhân và lô đất có sẵn với giá cả phải chăng. Điều này sẽ hạn chế số lượng nhà mà các nhà xây dựng có thể khởi công. Tuy nhiên, theo chúng tôi, lĩnh vực nhà ở đã chạm đáy và sẽ tăng chậm trong những tháng tới. Với giấy phép trong những tháng gần đây liên tục ở mức khoảng 1,450 nghìn, số lần khởi công sẽ ở mức tương đương.