Phân tích Doanh Nghiệp

Khai lò Dung Quất 2, Hòa Phát dẫn dắt thị trường thép nội địa

Ngày 5/12/2024, dự án Dung Quất 2 chính thức được khai lò. Với quy mô lớn gấp 2.3 lần so với Dung quất 1, Dung Quất 2 được kỳ vọng sẽ đóng góp 1.1 triệu tấn HRC cho HPG trong 2025. Cùng với sự hồi phục mạnh mẽ của thị trường bất động sản trong năm 2025, nhu cầu gia tăng từ các dự án đầu tư công lớn đang đến hạn bàn giao, tạo động lực mạnh mẽ cho ngành thép và củng cố thị phần số 1 trong lĩnh vực sản xuất thép xây dựng, thép ống nội địa của HPG. Ban lãnh đạo kỳ vọng hiệu suất lò đạt 60% vào năm 2025.

KBSV kỳ vọng giá thép nội địa tăng trung bình 3% YoY trong 2025 và dự phóng biên lãi gộp của HPG đạt 13.7%/15.2%/15.6% trong 2024/2025/2026.

KBSV (6.12.2024) nâng giá mục tiêu cho HPG thêm 12% lên 34,700 đồng, duy trì khuyến nghị MUA với ước tính lợi nhuận sau thuế cho năm 2024, 2025 lần lượt là 12,424 tỷ đồng(+83% YoY) và 15,355 tỷ đồng (+24% YoY), với kỳ vọng giá thép trung bình và tổng sản lượng tiêu thụ tăng 3%/16% so với cùng kỳ.

Đi ngược lại với tâm lý lạc quan chung về Thép Hòa Phát, CTCK VNDIRECT (4.12.2024) giảm 3% giá mục tiêu của HPG còn 29,200 đồng (từ 30,000 đồng), hạ khuyến nghị xuống TRUNG LẬP (từ KHẢ QUAN), đồng thời hạ -4% dự phóng LNST năm 2024 xuống còn 12,167 tỷ đồng (+78% YoY) và hạ -3% dự phóng LNST năm 2025 xuống còn 14,624 tỷ đồng (+20% YoY), với lo ngại giá thép thế giới sẽ gặp khó khăn do thị trường BĐS Trung Quốc suy yếu, cũng như Mỹ tăng cường đánh thuế chống bán giá lên thép Việt Nam.

Hiện tại, BSC (5.11.2024) là CTCK lạc quan nhất về triển vọng HPG với giá mục tiêu 37,500 đồng (MUA). Điều này dựa trên dự phóng LNST – CĐTS năm 2024 đạt 12,300 tỷ (+80% yoy), và LNST-CĐTS 2025 đạt 16,084 tỷ VND (+31% yoy).

BVSC và HSC cùng có giá mục tiêu quanh 35,000 đồng, giống như KBSV.

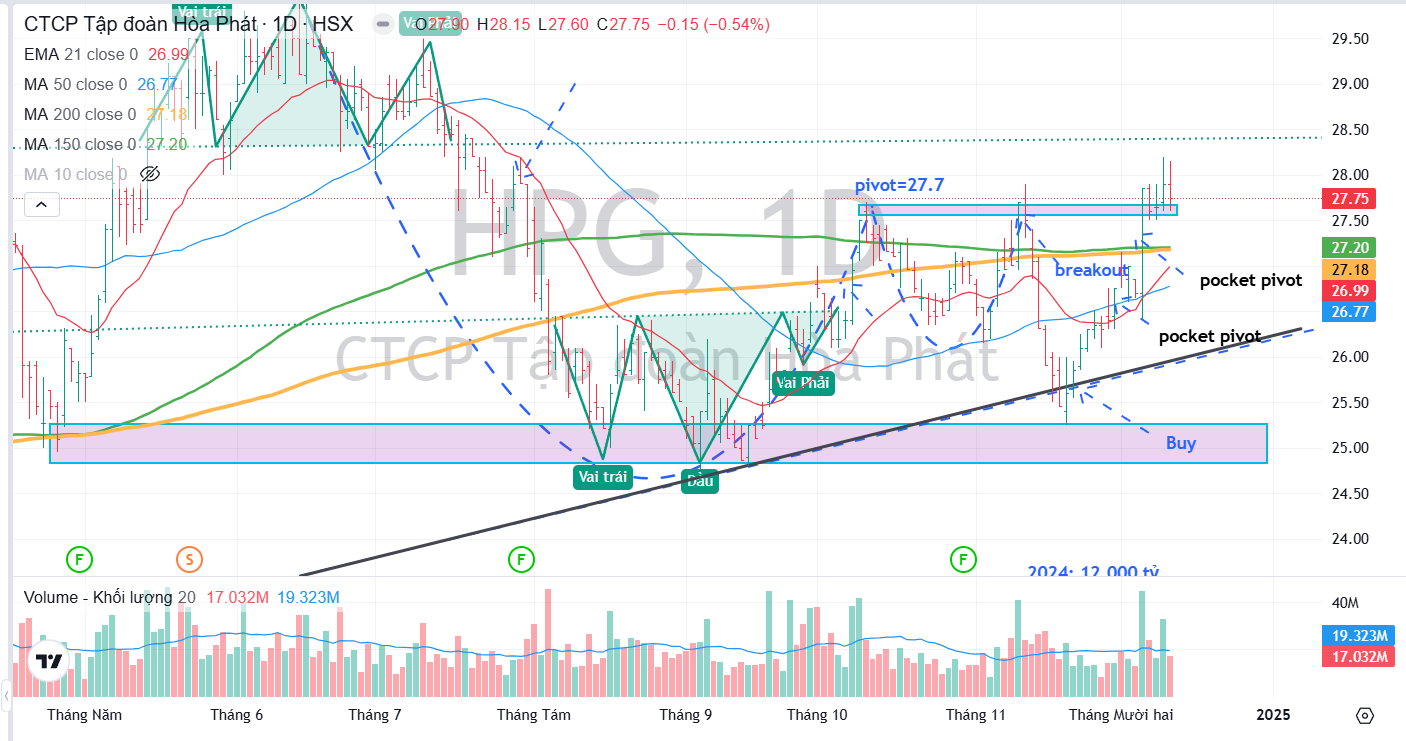

Trên đồ thị kỹ thuật, HPG đã xuất hiện điểm mua Pocket Pivot ngày 5.12.2024. Elibook Team đã tiến hành mua bổ sung vị thế HPG khi cổ phiếu này về quanh vùng hỗ trợ mạnh 25,000 – 26,000 đồng vào giữa tháng 11.

Nhu cầu tiêu thụ chuyển dịch về thị trường nội địa

HPG sở hữu hệ thống phân phối lớn trên thị trường nội địa. Trong nước, HPG đang chiếm khoảng 35-40% thị phần thép xây dựng, khoảng 50% đối với thép HRC. Lợi thế về hệ thống đại lý lớn giúp HPG dễ dàng đẩy sản lượng hơn so với các đối thủ trong nước.

BSC cho rằng, trong trường hợp thị trường nội địa phục hồi, HPG có thể linh hoạt chuyển từ kênh xuất khẩu sang kênh nội địa vốn có biên lợi nhuận gộp cao hơn với ước tính tỷ suất lợi nhuận kênh xuất khẩu là 8-9%, trong khi kênh nội địa là 18-20% trong giai đoạn bình thường.

Trong tháng 10/2024, sản lượng tiêu thụ thép xây dựng, HRC, thép ống của HPG tăng 65%/57%/2% YoY, theo đó, kênh tiêu thụ chính đang có xu hướng chuyển dịch về thị trường nội địa trong thời gian gần đây, phù hợp với bối cảnh các thị trường lớn gia tăng các biện pháp phòng hộ thương mại với các sản phẩm thép được sản xuất và nhập khẩu từ Việt Nam.

Luật Đất đai (sửa đổi), Luật Kinh doanh Bất động sản (sửa đổi) được áp dụng sớm, rút ngắn thời gian hoàn thiện pháp lý các dự án, cải thiện nguồn cung, tạo điều kiện để thị trường Bất động sản phát triển bền vững hơn.

Với các kỳ vọng số lượng dự án Bất động sản dân dụng được cấp phép mới gia tăng mạnh mẽ hơn trong 2025, giúp thúc đẩy nhu cầu tiêu thụ thép nội địa, KBSV dự báo xu hướng chuyển dịch về thị trường nội địa sẽ tiếp tục diễn ra trong 2025-2026.

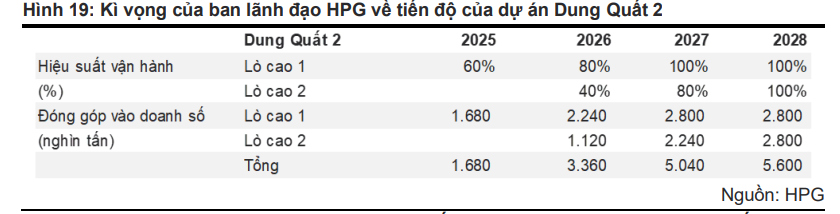

Dung Quất 2 hoạt động và đóng góp vào doanh thu của HPG từ 1Q2025

Các công ty chứng khoán nâng triển vọng tăng trưởng của HPG trong tương lai khi dự án Dung Quất 2 được đưa vào hoạt động.

Tính tới cuối 3Q2024, với dự án Dung Quất 2, HPG đã hoàn thành việc lắp đặt các dây chuyền chính cho giai đoạn 1 và 50% tiến độ xây dựng của giai đoạn 2.

Trong đó, lò cao đầu tiên dự kiến sẽ được vận hành từ cuối 4Q2024 và sẽ bắt đầu thương mại từ 1Q2025, lò cao số 2 sẽ được vận hành từ 1Q2026 (mỗi lò cao có công suất 2.3 triệu tấn/năm).

Theo định hướng của Ban lãnh đạo, 70% thép cuộn cán nóng sản xuất sẽ được cung cấp, phục vụ cho nhu cầu tiêu thụ nội địa, 30% còn lại hướng tới các thị trường xuất khẩu.

KBSV ước tính công suất của Dung Quất 2 đạt 48% trong 2025.

BSC cho rằng khi đưa vào hoạt động dự án Dung Quất 2, chi phí sản xuất của HPG sẽ tiếp tục được tiết giảm nhờ quy mô tăng + 60%, nhấn mạnh lại về việc chi phí sản xuất của Hòa Phát (Việt Nam) đã cạnh tranh được với Trung Quốc, là yếu tố then chốt để HPG tiêu thụ tốt được nhà máy Dung Quất 2.

Vndirect nhận xét: Dung Quất 2 đại diện cho một bước tiến quan trọng của HPG, cho phép công ty tập trung nhiều hơn vào sản xuất HRC, đem lại các lợi thế như sau:

- Đáp ứng các tiêu chuẩn quy định nghiêm ngặt, giúp giảm khí carcon và nâng cao cất lượng thép tổng thể.

- Hiệu quả chi phí, giảm thiểu chi phí đầu vào, đồng thời cải tiến hiệu suất và tăng cường khả năng cạnh tranh.

Theo đó, Vndirect dự phóng doanh số bán ròng tăng 19% trong năm 2024 nhờ vào việc thép xây dựng và phôi thép phục hồi từ nền thấp của 2023.

Trong năm 2025, với việc lò cao đầu tiên của Dung Quất 2 đi vào hoạt động ở 60% công suất như dự kiến của ban lãnh đạo, kỳ vọng doanh số bán thép sẽ tăng trưởng 21%, trong khi doanh số HRC tăng 55% đạt 4.6 triệu tấn.

Thuế chống bán phá giá sẽ là yếu tố thúc đẩy chính cho HPG trong năm 2025

Công suất HRC tăng thêm từ Dung Quất 2 sẽ phải cạnh tranh với HRC nhập khẩu. Hiện nay, giá bán bình quân của HRC nhập khẩu, chủ yếu từ Trung Quốc, thấp hơn khoảng từ 10%-15% so với giá của HPG. Do đó, nhiều nhà sản xuất tôn mạ trong nước ưa chuộng sử dụng HRC nhập khẩu để giảm chi phí đầu vào.

KBSV dự báo, việc áp thuế lên HRC nhập khẩu nếu xảy ra sẽ chỉ bắt đầu khi Dung Quất 2 đi vào hoạt động, bù đắp khoản thiếu hụt nguồn cung HRC từ Việt Nam và sẽ chỉ áp dụng cho một số mã HRC có phạm vi giá thấp hơn nhiều so với giá trong nước hoặc ở một số lượng vượt quá m

Tuy nhiên, trong quý 1/2024, HPG và Formosa đã đệ trình yêu cầu áp thuế chống bán phá giá đối với HRC lên Bộ Công Thương, nhằm vào HRC nhập khẩu từ Trung Quốc và Ấn Độ. Mức thuế chống bán phá giá đề xuất lần lượt là 27.83% và 22,.27%.

Thuế chống bán phá giá này, nếu được áp dụng, sẽ giúp HPG: (i) đạt được tỷ lệ sử dụng công suất cao hơn cho công suất HRC tăng thêm và (ii) đẩy giá HRC trên thị trường trong nước cao hơn.