Phân tích Doanh Nghiệp

“Anh Trai Mãi Đỉnh”- Long Châu Say Hi

FRT dự kiến sẽ hoàn tất huy động vốn thông qua chào bán riêng lẻ tối đa 10% vốn cổ phần của chuỗi Long Châu (bao gồm cả nhà thuốc và tiêm chủng), để hoàn thiện hệ sinh thái chăm sóc sức khỏe theo vòng đời của một con người. FPTS dự phóng doanh thu chuỗi tiêm chủng Long Châu năm 2024 đạt 1,425 tỷ đồng (+1,219.4% YoY) và cho chuỗi nhà thuốc Long Châu đạt 23,712 tỷ đồng (+50.3% YoY)

Sau đó, tăng trưởng doanh thu của Long Châu ở mức CAGR = +12.6%/năm trong giai đoạn 2024-2029F, cao hơn so với mức tăng trưởng chung của ngành dược ~ CAGR = +8.1%/năm.

FPTS dự phóng doanh thu chuỗi tiêm chủng Long Châu năm 2024 đạt 1,425 tỷ đồng (+1,219.4% YoY), trước khi tăng trưởng với CAGR= +41.8%/năm giai đoạn 2024-2029F lên mức 8,160 tỷ đồng trong năm 2029, cao hơn so với mức tăng trưởng trung bình của mảng tiêm chủng tư nhân ~CAGR = 18%/năm.

FPTS ( 6.12.2024) đưa giá mục tiêu cho FRT là 214,700 đồng, với khuyến nghị MUA, dựa trên kỳ vọng lợi nhuận sau thuế cho năm 2024, 2025 lần lượt là 438 tỷ đồng (từ lỗ 329 tỷ đồng năm 2023) và 752 tỷ đồng (+71.7% YoY).

KBSV (6.12.2024) nâng giá mục tiêu của FRT lên 213,700 đồng (từ 213,100 đồng ngày 10.09.2024), duy trì khuyến nghị MUA, đồng thời nâng 25% dự phóng cho LNST năm 2024 và 24% cho năm 2025, lần lượt là 435 tỷ đồng (từ lỗ 329 tỷ đồng năm 2023) và 742 tỷ đồng (+70.6% YoY), với kỳ vọng chuỗi Long Châu sẽ tiếp tục đà tăng trưởng doanh thu và lợi nhuận mạnh mẽ, cùng với tham vọng mở rộng hệ sinh thái chăm sóc sức khoẻ.

SSI Research (1/11) duy trì giá mục tiêu cho FRT tại mức 211,000 đồng, khuyến nghị KHẢ QUAN, với ước tính lợi nhuận ròng năm 2024 và 2025 lần lượt đạt 360 tỷ đồng (so với khoản lỗ 329 tỷ đồng năm 2023) và 510 tỷ đồng (+42% svck).

Hiện các CTCK như KBSV, Vietcap hay BVSC cũng đang lạc quan với cổ phiếu FRT, giá mục tiêu được đặt ra trong khoảng 204,000 tới 220,000 đồng / cổ phiếu.

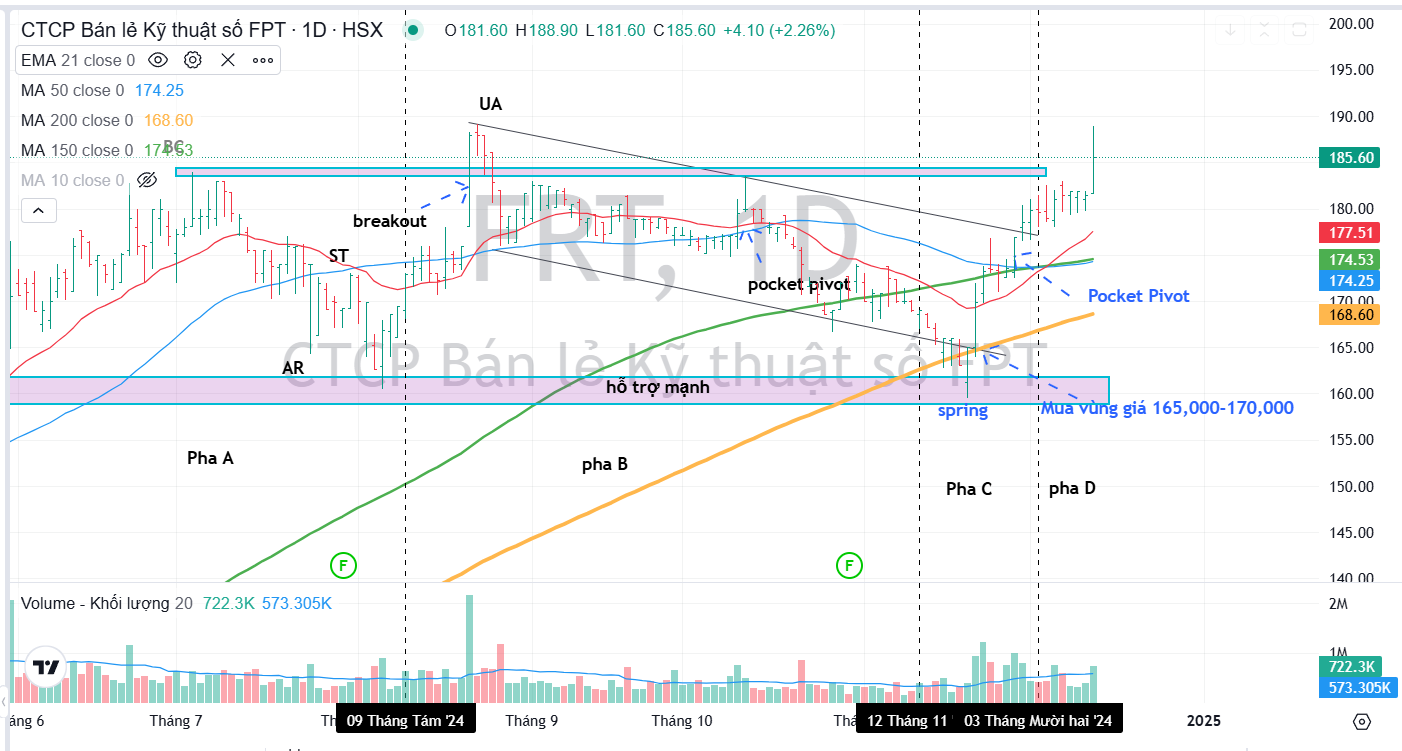

Trên đồ thị giá, FRT đang có sức mạnh tương đối (RS) là 84, thuộc nhóm các cổ phiếu đang hoạt động tốt trên thị trường. Sau điểm mua tại vùng giá 165,000 – 170,000 đồng, Elibook Team đã tiến hành mua bổ sung vị thế tại điểm mua Pocket Pivot ngày 28.11, đây có thể là điểm mua cuối cùng cho cổ phiếu FRT.

Tiềm năng tăng trưởng từ luật dược mới bổ sung

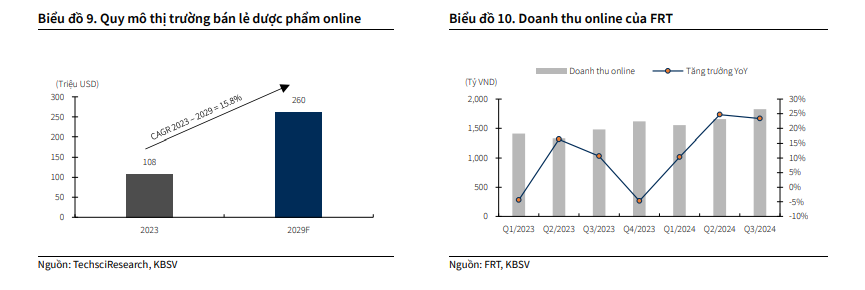

KBSV nhận xét: Long Châu có khả năng chiếm lĩnh thêm thị phần mảng kinh doanh thuốc online nhờ những lợi thế cạnh tranh như:

(1) Số lượng SKUs đa dạng nhất thị trường bán lẻ dược phẩm đạt khoảng 7,300 SKUs

(2) Áp dụng công nghệ tiên tiến nhằm nâng cao trải nghiệm người dùng, Long Châu áp dụng công nghệ AI vào nhận diện toa thuốc hay hỗ trợ hỗ trợ người dùng thiết lập lịch uống thuốc và nhắc nhở theo liệu trình điều trị.

(3) Tích hợp các dịch vụ khác trong hệ sinh thái vào cùng một website/app nhằm tăng tính tiện lợi cho khách hàng.

Với kỳ vọng Long Châu tập trung phát triển mạnh thị trường bán thuốc online thời gian tới cũng như đang có một số đề xuất cho phép từng bước mở bán thuốc ETC theo hình thức online (loại thuốc chiếm tỷ trọng lớn trong cơ cấu sản phẩm của Long Châu).

Thuốc ETC (thuốc kê đơn) chiếm tỷ trọng chính ~76%, và cũng dự báo tăng trưởng ở mức cao hơn, với CAGR = +8.4%/năm, so với mức CAGR = +6.9%/năm của thuốc OTC (không kê đơn).

Mức tăng trưởng cao hơn này đến từ (1) tỷ lệ bao phủ bảo hiểm xã hội tiếp tục mở rộng, dự báo tăng từ mức 93.4% lên mức 97.0% trong giai đoạn 2023-2030F và (2) sự gia tăng về tỷ lệ mắc các bệnh mãn tính

Cụ thể cho phép kinh doanh thuốc OTC online trong trường hợp sàn/cửa hàng thuốc trực tuyến đủ điều kiện chuyện môn, tiếp cận với khám chữa bệnh từ xa và quản lý được đơn thuốc.

FPTS nhận xét, với dư địa tăng trưởng lớn của các chuỗi nhà thuốc hiện đại và sẽ dần thay thế các nhà thuốc nhỏ lẻ nhờ lợi thế:

(1) Chất lượng dịch vụ (tư vấn y tế, chăm sóc khách hàng của dược sĩ) tốt hơn.

(2) Sản phẩm đa dạng, có nguồn gốc rõ ràng với chất lượng đảm bảo.

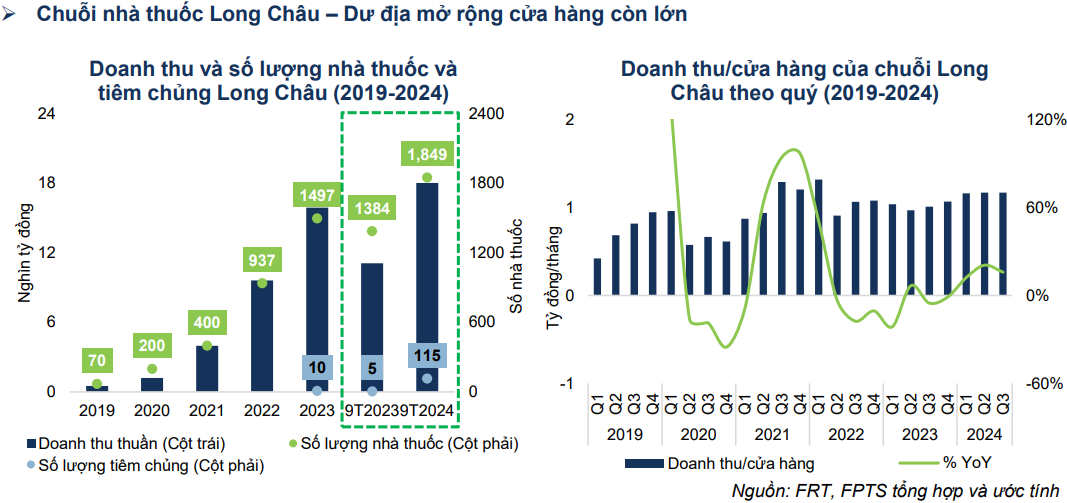

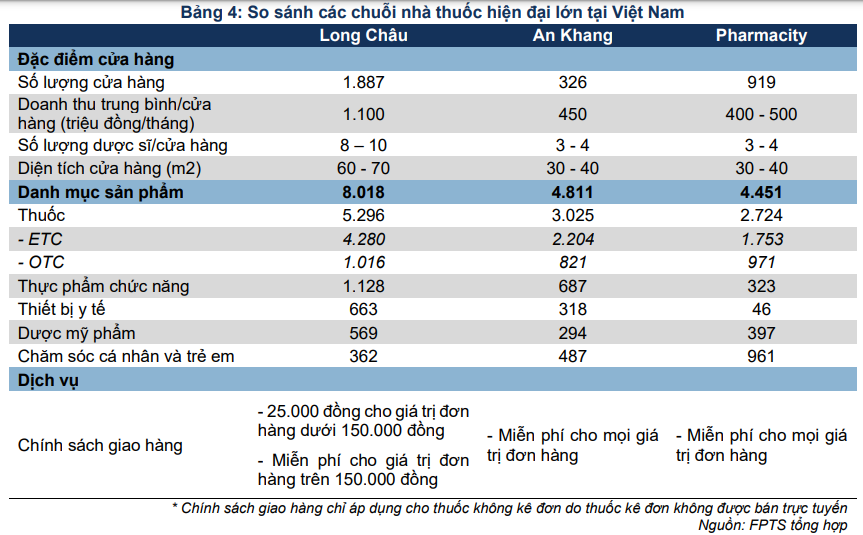

Trong 3 chuỗi nhà thuốc hiện đại lớn nhất hiện nay (Long Châu, Pharmacity, An Khang), chuỗi nhà thuốc Long Châu dẫn đầu về doanh thu lẫn số lượng nhà thuốc (1,887 nhà thuốc tính đến T11/2024), và cũng là chuỗi nhà thuốc duy nhất đã có lợi nhuận. Hiện cả 3 chuỗi nhà thuốc tập trung phần lớn ở khu vực miền Nam, chủ yếu là khu vực Đông Nam Bộ.

Chuỗi tiêm chủng Long Châu – Triển vọng tăng trưởng lớn

FPTS nhận thấy, triển vọng mảng vắc-xin tại Việt Nam vẫn còn dư địa khá lớn, đặc biệt là mảng dịch vụ tiêm chủng tư nhân được dự báo tăng trưởng với CAGR =18%/năm trong giai đoạn 2024-2029F, chủ yếu đến từ:

(1) Ý thức về y tế dự phòng được nâng cao và thu nhập khả dụng của người dân được cải thiện giúp gia tăng chi tiêu cho sức khỏe

(2) Tỷ lệ bao phủ các loại vắc-xin ngoài chương trình TCMR vẫn còn ở mức thấp

(3) Xu hướng chuyển dịch từ tiêm chủng tại cơ sở công lập sang tiêm chủng tư nhân khi người dân sẵn sàng chi tiêu nhiều hơn để đổi lấy sự tiện lợi và dịch vụ chăm sóc sức khỏe tốt hơn.

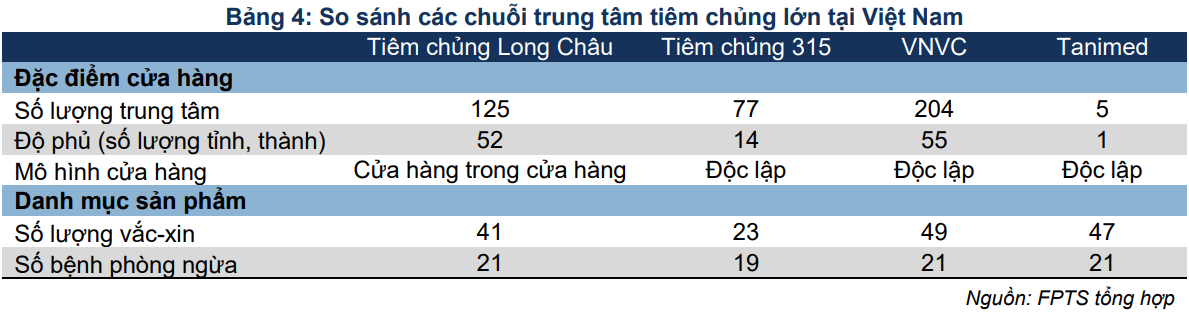

Theo đó, chuỗi tiêm chủng Long Châu dự báo tăng trưởng lạc quan, tính đến T11/2024, FRT hiện có 125 trung tâm tiêm chủng phủ trên 52 tỉnh, thành, trong đó ~28% trung tâm được đặt tại Hồ Chí Minh và Hà Nội.

FPTS nhận xét: Tuy danh mục sản phẩm của Long Châu không quá đa dạng so với 2 chuỗi VNVC và Tanimed, nhưng vẫn đảm bảo độ phủ về số bệnh phòng ngừa ngang bằng so với 2 chuỗi này. Lợi thế cạnh tranh chính của Long Châu bao gồm (1) tệp khách hàng lớn (~20 triệu khách hàng) từ chuỗi nhà thuốc, chủ yếu là nhóm khách hàng mắc các bệnh mãn tính với hệ miễn dịch kém nên sẽ có nhu cầu sử dụng vắc-xin để phòng bệnh cao

Theo chia sẻ của FRT, doanh thu/trung tâm tiêm chủng Long Châu nằm ở mức 1.5 tỷ/tháng, cao hơn 30% so với doanh thu nhà thuốc Long Châu, tuy nhiên vẫn thấp hơn ~30% doanh thu trung tâm tiêm chủng của VNVC.

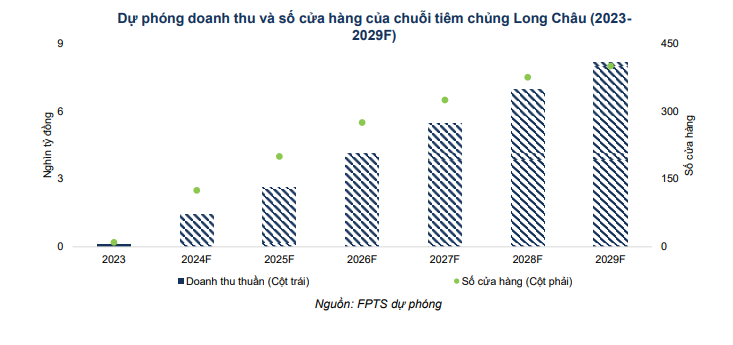

FPTS dự phóng doanh thu chuỗi tiêm chủng Long Châu năm 2024 đạt 1,425 tỷ đồng (+1,219.4% YoY), trước khi tăng trưởng với CAGR= +41.8%/năm giai đoạn 2024-2029F lên mức 8,160 tỷ đồng trong năm 2029, cao hơn so với mức tăng trưởng trung bình của mảng tiêm chủng tư nhân ~CAGR = 18%/năm.

Năm 2024, FPTS dự báo số lượng trung tâm tiêm chủng đạt 125 cửa hàng (+1,150.0% YoY), trước khi tăng trưởng lên mức 400 cửa hàng trong năm 2029 (tương ứng với mức CAGR = +26,2%/năm giai đoạn 2024-2029F) khi dư địa mở rộng còn rất lớn.

Bên cạnh đó, FRT dự kiến sẽ hoàn tất huy động vốn thông qua chào bán riêng lẻ tối đa 10% vốn cổ phần của chuỗi Long Châu (bao gồm cả nhà thuốc và tiêm chủng) trong Q1/2025 nhằm phát triển hệ sinh thái chăm sóc sức khỏe, bao gồm việc mở rộng hoạt động mảng tiêm chủng.

Doanh thu/trung tâm tiêm chủng dự kiến đạt 0.95 tỷ đồng/tháng (+5,6% YoY) trong năm 2024 – thấp hơn mức 1.5 tỷ đồng/tháng do liên tục mở các trung tâm tiêm chủng mới – trước khi tăng trưởng lên mức 1.70 tỷ đồng/tháng trong năm 2029, tương đương với CAGR =+12.3%/năm trong giai đoạn 2024-2029F.

Dự phóng kinh doanh chuỗi Long Châu

Việc Long Châu hoạt động hiệu quả đã giúp lợi nhuận FRT tăng trưởng mạnh, đạt 140.91 tỷ đồng trong quý 3 (+768.27% YoY).

Theo đó, Doanh thu Long Châu đạt mức 18,006 tỷ đồng, chiếm 62% doanh thu toàn FRT, và giúp FRT hoàn thành 85% kế hoạch năm 2024, chủ yếu nhờ số lượng nhà thuốc trung bình trong 9T2024 tăng trưởng +39.6% YoY, đạt 1,849 cửa hàng vào cuối Q3/2024.

Doanh thu chuỗi Long Châu (bao gồm nhà thuốc và tiêm chủng) / nhà thuốc trong 9T2024 trung bình đạt 1.17 tỷ đồng/tháng (+16.1% YoY).

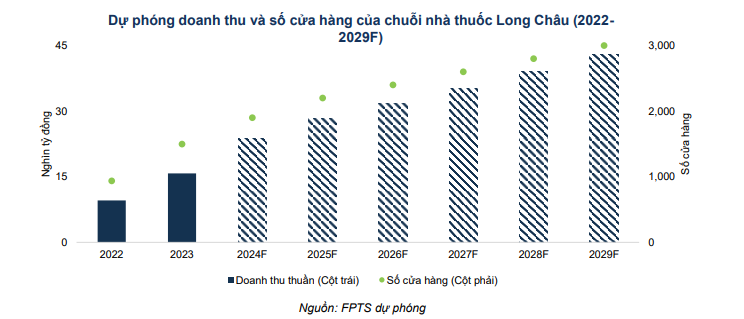

Năm 2024, FPTS dự phóng doanh thu chuỗi nhà thuốc Long Châu và tiêm chủng Long Châu lần lượt đạt 23,712 tỷ đồng (+50.3% YoY) và 1,425 tỷ đồng (+1,219.4% YoY).

Sau đó, tăng trưởng doanh thu của Long Châu ở mức CAGR = +12.6%/năm trong giai đoạn 2024-2029F, cao hơn so với mức tăng trưởng chung của ngành dược ~ CAGR = +8.1%/năm.

Đối với chuỗi nhà thuốc, số lượng nhà thuốc ước tính đạt 1,900 cửa hàng (+26.9% YoY) năm 2024, trước khi tăng lên mức 3,000 cửa hàng vào năm 2029 (CAGR = +9.6%/năm) nhờ dư địa mở rộng cửa hàng vẫn còn tương đối lớn ở các khu vực tỉnh thành cấp 2 và cấp 3.

Đối với chuỗi tiêm chủng, số lượng trung tâm tiêm chủng dự kiến đạt 125 cửa hàng (+1,150.0% YoY), trước khi tăng trưởng lên mức 400 cửa hàng trong năm 2029 (CAGR = +26,2%/năm) khi dư địa mở rộng còn rất lớn.

Ngoài ra, FRT dự kiến sẽ hoàn tất huy động vốn thông qua chào bán riêng lẻ tối đa 10% vốn của chuỗi Long Châu trong Q1/2025 để phát triển hệ sinh thái chăm sóc sức khỏe, bao gồm việc mở rộng hoạt động mảng tiêm chủng