Phân tích Doanh Nghiệp

ACB: Nợ xấu đã tạo đỉnh trong quý 3, chất lượng tài sản dự kiến được kiểm soát tốt trong thời gian tới

KBSV cho rằng, vọng nợ xấu của ACB đã tạo đỉnh và tỷ lệ nợ xấu dự kiến được kiểm soát ở mức 1.4% trong năm 2024 và giảm về 1.25% trong năm sau.

Hiện KBSV là người lạc quan nhất về ngân hàng ACB. KBSV (6.12.2024) nâng 12% giá mục tiêu cho ACB lên 37,400 đồng (từ 33,400 đồng), duy trì khuyến nghị MUA, mặc dù giảm dự báo LNST ngân hàng mẹ cho năm 2024-2025 lần lượt còn 17,479 tỷ đồng (+3% YoY, -2% so với báo cáo trước) và 20,869 tỷ đồng (+6% YoY, -3% so với báo cáo trước), do lộ trình phục hồi lãi suất cho vay không như kỳ vọng.

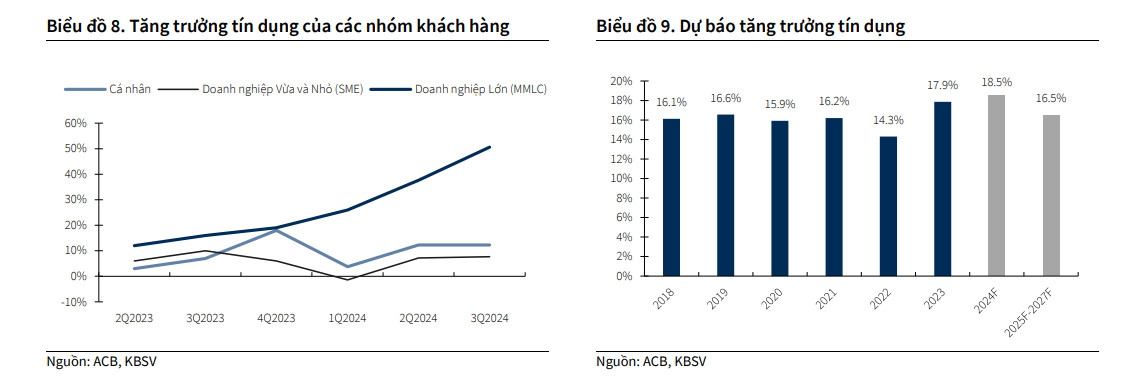

Theo đó, KBSV điều chỉnh dự phóng NIM 2024 về mức 3.9%, sau đó cải thiện lên mức 4% trong năm 2025, với dự phóng tăng trưởng tín dụng cả năm 2024 của ngân hàng là 18.5% (không thay đổi so với dự phóng cũ).

KBSV cho rằng, nợ xấu đã tạo đỉnh trong quý 3, chất lượng tài sản dự kiến được kiểm soát tốt trong thời gian tới

Tín dụng tiếp tục tăng trưởng tích cực trong tháng cuối năm 2024 và 2025 đến từ sự hồi phục rõ nét của nhóm khách hàng cá nhân trong khi nhu cầu tín dụng nhóm KHDN vẫn giữ mức tăng trưởng khả quan, NIM ở mức cao so với toàn ngành nhờ chiến lược cho vay bán lẻ, và khẩu vị rủi ro an toàn, chất lượng tài sản dẫn đầu ngành.

Theo đó, VCBS (12.12.2024) đưa giá mục tiêu cho ACB là 30,325 đồng/cổ phiếu, duy trì khuyến nghị MUA dựa trên dự báo LNTT của ACB cho năm 2024 và 2025 lần lượt đạt 20,811 tỷ đồng (+3.7% YoY) và 24,430 tỷ đồng (+17.39% YoY).

VCBS dự phóng NIM năm 2024-2025 lần lượt đạt 3.77% và 3.91%. Ttỷ lệ nợ xấu ước tính cho năm 2024 là 1.38% và 2025 là 1.22% và tỷ lệ LLCR lần lượt là 84% và 90%.

Trước đó 26.11.2024, HSC duy trì khuyến nghị MUA VÀO và tăng 13.4% giá mục tiêu lên 34,700 đồng mặc dù giảm bình quân 6.2% dự báo LNTT giai đoạn 2024-2026, với kỳ vọng tăng trưởng LNTT lần lượt đạt 4.2%, sau đó tăng tốc lên lần lượt 10.6% và 18.9%.

SSI (20.11.2024) đưa giá mục tiêu 31,100 đồng (khuyến nghị MUA), giảm 4.4% dự phóng LNTT năm 2024 xuống 21,100 tỷ đồng (+5% YoY), do NIM thu hẹp xuống còn 3.8%. Sang năm 2025, SSI dự báo LNTT sẽ đạt 24,800 tỷ đồng (+17,6% svck), phần lớn do tín dụng tăng mạnh (+19% tính từ đầu năm), thu nhập từ phí cải thiện (+11,6% svck), và thu nhập từ thu hồi nợ tăng (+34% svck). Tỷ lệ nợ xấu có thể đã đạt đỉnh trong năm 2024, và sẽ cải thiện dần trong năm 2025 xuống mức 1,4%.

Nhận định chung, SSI cho rằng, chất lựơng tài sản tốt cùng với chính sách cho vay thận trọng sẽ giúp nợ xấu của ACB phục hồi sớm hơn những NHTMCP khác và giảm trích lập dự phòng cho những năm tới.

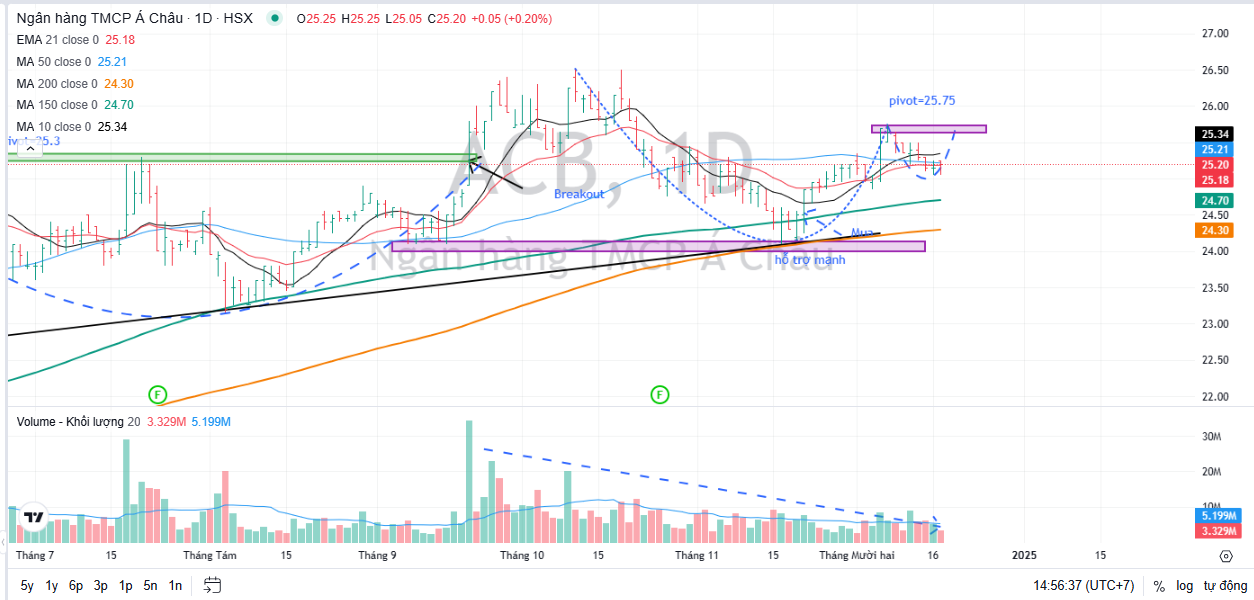

Trên đồ thị kỹ thuật, ACB đang có sức mạnh tương đối (RS) là 70, mức vừa phải trên thị trường. Hiện tại, ACB đang xây tay cầm tại vùng hỗ trợ EMA21, và đang duy trì tích cực trên MA50. Elibook Team đã tiến hành mua gom dần ACB cùng với CTG, với vùng giá khuyến nghị dưới 26,000 đồng.

Kỳ vọng tín dụng tăng trưởng bền vững 15-17% trong giai đoạn 2025-2027

Là một trong những ngân hàng có tín dụng tăng trưởng tương đôi bền vững, giải ngân đều trong các tháng hơn là tập trung dồn vào cuối các quý. Tín dụng có phần chậm lại trong quý 3 do ngân hàng tập trung tái cơ cấu danh mục cho vay.

KBSV kỳ vọng, từ quý 4 ACB sẽ quay trở lại đà tăng trưởng như 2 quý đầu năm do:

- Giải ngân KHCN hồi phục ở mảng cho vay kinh doanh và vay mua nhà

- ACB đa dạng hoá cho vay sang nhóm KHDN: giải ngân cho lĩnh vực BĐS KCN có triển vọng tiềm năng trong khi các ngành khác như xuất khẩu, dệt may, cơ khí, logistics

- NHNN vừa có thêm đợt nâng hạn mức tín dụng cho các ngân hàng trong tháng 11 vừa qua, với hạn mức tín dụng được cấp mới của ACB khoảng 20%.

Theo đó, KBSV dự phóng tăng trưởng tín dụng cả năm 2024 của ACB là 18.5% (không thay đổi so với dự phóng cũ) và dự báo cho giai đoạn 2025-2027, tăng trưởng tín dụng mỗi năm khoảng 15-17% – cao hơn mức tăng trưởng của toàn ngành.

VCBS lạc quan hơn so với dự báo tăng trưởng tín dụng của KBSV, với kỳ vọng mức tăng trưởng tín dụng 17.9% và 19.3% lần lượt cho năm 2024 và 2025, đến từ các yếu tố:

- Mặt bằng lãi suất cho vay vẫn duy trì ở mức thấp, tạo động lực thúc đẩy nhu cầu vay vốn, đặc biệt là phân khúc vay mua nhà.

- Nhu cầu tín dụng chung của toàn ngành ngân hàng được kỳ vọng có sự cải thiện trong những tháng cuối năm nhờ sự hồi phục ở các lĩnh vực xuất nhập khẩu, nhu cầu phục vụ đời sống/tiêu dùng, du lịch.

- Nhóm KHCN tiếp tục có sự phục hồi về nhu cầu tín dụng và khả năng trả nợ. Cầu tín dụng từ nhóm KHDN tiếp tục giữ mức tăng trưởng khả quan khi nền kinh tế có những diễn biến thuận lợi hơn trong năm sau.

Với nhóm đầu tư công, xuất nhập khẩu trong những tháng cuối năm kỳ vọng sẽ hỗ trợ tăng trưởng tín dụng cũng như giúp gia tăng thu nhập về phí dịch vụ cho ngân hàng.

NIM dần hồi phục vào nửa sau 2025

KBSV điều chỉnh dự phóng NIM 2024 về mức 3.9%, sau đó cải thiện lên mức 4% trong năm 2025.

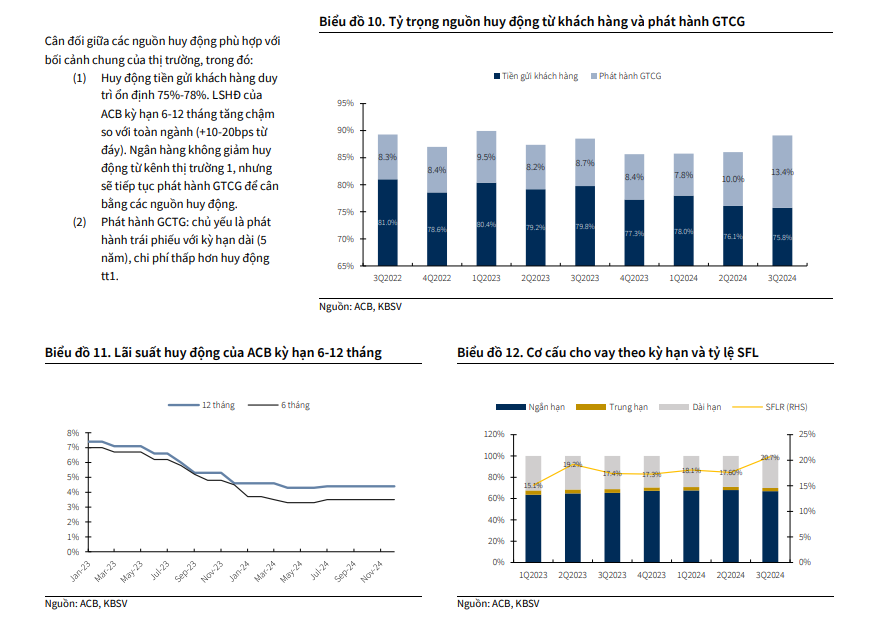

Áp lực NIM suy giảm là hiện hữu với toàn ngành, nhưng KBSV cho rằng ACB có những điểm tích cực cho triển trọng của NIM trong thời gian tới .

Về việc quản trị chi phí vốn (CoF): Trong bối cảnh lãi suất liên ngân hàng duy trì ở mức cao trong năm qua, ACB đã chủ động phân bổ và cân đối lại các nguồn huy động để kiểm soát chi phí vốn. Huy động vốn từ việc phát hành giấy tờ có giá tăng mạnh 72% YTD và gia tăng tỷ trọng đóng góp từ 8% lên hơn 13% trong cơ cấu huy động vốn

Do vậy, KBSV cho rằng áp lực gia tăng huy động trên TT1 của ACB là hiện hữu nhưng sẽ hạn chế hơn các ngân hàng khác.

Về lợi suất trên tài sản sinh lời (IEA), KBSV kỳ vọng (i) sau giai đoạn giảm mạnh vừa qua, lãi suất cho vay của ACB sẽ duy trì ổn định và có thể tăng trở lại từ quý 2/2025; (ii) các chương trình hỗ trợ KH ít hơn năm 2024 với giả định triển vọng kinh tế tốt hơn.

Ngoài ra, tỷ lệ vốn ngắn hạn cho vay trung dài hạn đã tăng lên mức 20% từ mức 17% của quý trước cho thấy ACB gia tăng tài trợ cho các khoản vay trung – dài hạn.

Những yếu tố trên sẽ hỗ trợ đà hồi phục của IEA trong nửa sau năm 2025.

Nợ xấu lập đỉnh – Chất lượng tài sàn kiểm soát tốt

KBSV kỳ vọng nợ xấu của ACB đã tạo đỉnh và tỷ lệ nợ xấu dự kiến được kiểm soát ở mức 1.4% trong năm 2024 và giảm về 1.25% trong năm sau, đến từ:

- ACB vẫn giữ vững chất lượng tài sản nhờ chiến lược thận trọng, danh mục cho vay đã dạng và không giải ngân cho lĩnh vực tiềm ẩn nhiều rủi ro.

- Tỷ lệ nợ xấu đi ngang so với quý trước (1.5% – thuộc nhóm ngân hàng có NPL thấp nhất ngành).

- Tỷ lệ hình thành nợ xấu mới hình thành tăng nhẹ trong quý 3 nhưng có xu hướng chậm lại và bắt đầu giảm kể từ tháng 9.

- Các khoản nợ tái cơ cấu theo TT02 đã giảm về 0.2% tổng dư nợ cho thấy chiến lược kiểm soát rủi ro thận trọng.

VCBS cũng cho rằng mặc dù tỷ lệ nợ xấu có xu hướng tăng trong giai đoạn 2023-2024 nhưng chất lượng tài sản vẫn được kiểm soát mức tốt so với trung bình ngành và tỷ lệ nợ xấu sẽ được cải thiện kể từ năm 2025 khi môi trường kinh doanh thuận lợi hơn cũng như khả năng trả nợ của khách hàng có thêm thời gian để cải thiện.