Phân tích Doanh Nghiệp

Lợi nhuận quý 4 tăng +34% yoy, SZC đang tiến về vùng đỉnh cao nhất mọi thời đại

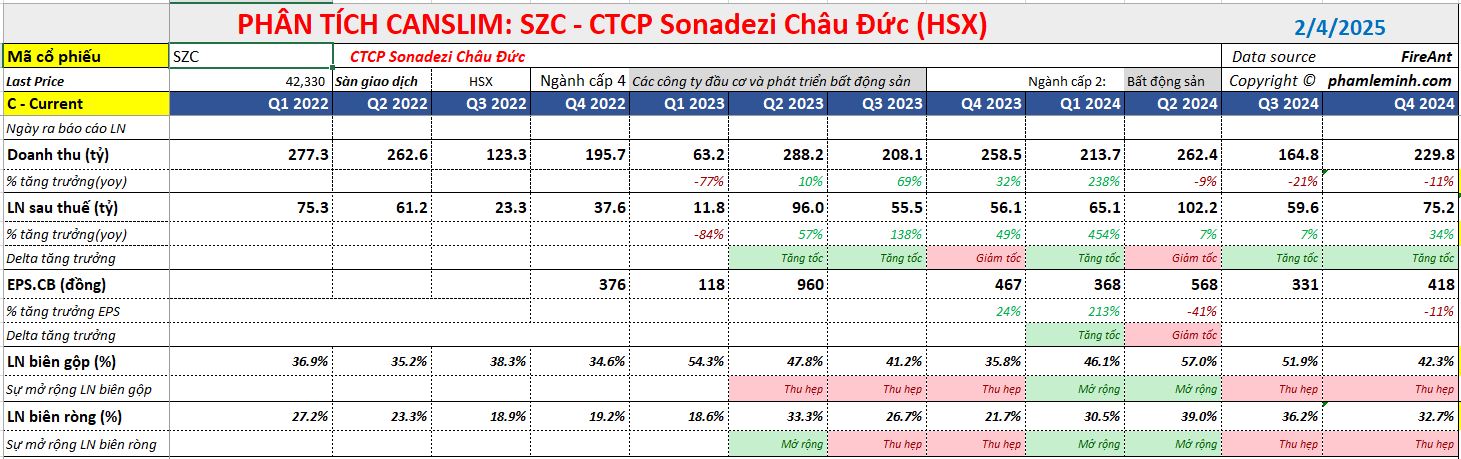

CTCP Sonadezi Châu Đức (SZC) công bố KQKD quý 4/2024 với doanh thu đạt 230 tỷ đồng (-11% so với cùng kỳ năm trước (YoY) nhưng tăng 39% so với quý trước (QoQ)) và LNST sau lợi ích CĐTS đạt 75 tỷ đồng (+34% YoY và +26% QoQ). KQKD quý 4/2024 chủ yếu đến từ việc bàn giao đất KCN theo kế hoạch, bao gồm bàn giao 7.5 ha đất KCN cho Steel Builder.

Trong năm 2024, doanh thu của SZC tăng 6% YoY đạt 871 tỷ đồng, trong khi LNST sau lợi ích CĐTS tăng mạnh 38% YoY đạt 302 tỷ đồng.

Đối với mảng khu công nghiệp (KCN), doanh thu năm 2024 tăng 12% YoY đạt 765 tỷ đồng, trong khi biên lợi nhuận gộp tăng từ 54.4% vào năm 2023 lên 61.0%.

Biên lợi nhuận gộp cao hơn dự kiến chủ yếu nhờ giá bán trung bình (ASP) năm 2024 cao hơn (giá thị trường là khoảng 90-100 USD/m²), vượt dự báo của các CTCK.

Ngoài ra, SZC ghi nhận doanh số cho thuê đất KCN năm 2024 đạt 46 ha, nâng tổng diện tích cho thuê lũy kế tại KCN Châu Đức lên khoảng 570 ha (đã lấp đầy khoảng 52%) tính đến cuối năm 2024.

Tính đến cuối năm 2024, SZC ghi nhận tổng doanh thu chưa thực hiện và người mua trả tiền trước đạt 983 tỷ đồng (+43% YoY nhưng -5% QoQ). Đáng chú ý, các khoản người mua trả tiền trước bao gồm 374 tỷ đồng từ Tripod (hợp đồng 18 ha) và 134 tỷ đồng từ Vina One Steel (hợp đồng 12 ha).

Điều này cho thấy SZC đang dần ghi nhận doanh thu chưa thực hiện vào doanh thu quý 4.

Elibook Team đã lựa chọn mua SZC từ tháng 11.2024 dựa trên kết quả kinh doanh quý 3 tích cực (người mua trả tiền trước tăng mạnh 96% ytd lên 701 tỷ, báo hiệu tiềm năng ghi nhận lợi nhuận tích cực cho các quý tiếp theo), và hành động giá vững chắc.

Ngày 4/2/2025, SZC tiếp tục có điểm mua Pocket Pivot, điểm mua sớm trước khi breakout vượt qua điểm mua pivot của mẫu hình Chiếc Cốc Tay Cầm là 44,350.

Ngành BĐS KCN 2025: Duy trì triển vọng tích cực, nhưng cần thận trọng với một số rủi ro bất ngờ.

Elibook Team đang lựa chọn SZC và SIP là leader ngành BĐS KCN vì quỹ đất thương phẩm lớn và tỷ lệ lấp đầy chưa cao, trong khi các chương trình đầu tư cơ sở hạ tầng sẽ giúp nâng cao giá trị quỹ đất (giá cho thuê tăng).

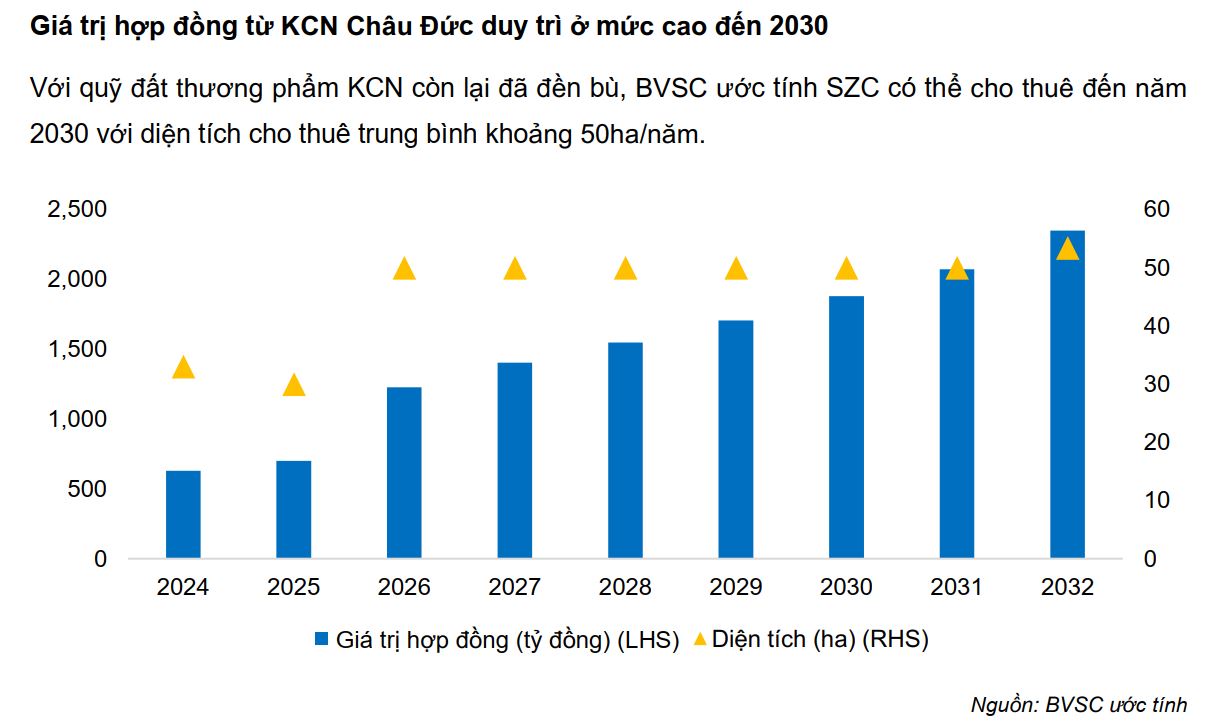

Quỹ đất thương phẩm KCN dồi dào với tiềm năng tăng giá còn nhiều dư địa. SZC đang sở hữu KCN Châu Đức (thị xã Phú Mỹ, tỉnh Bà Rịa – Vũng Tàu) với diện tích quy hoạch lớn 1,145ha; tổng diện tích thương phẩm là 1,109ha với diện tích còn lại tính tới hết 31.12.2024 ước tính khoảng 574.4ha; trong đó, diện tích thương phẩm đã đền bù GPMB sẵn sàng kinh doanh là 380.5ha.

Hiện tại, giá chào thuê trung bình ở KCN Châu Đức đang thấp hơn khoảng 50% so với mặt bằng chung các KCN tại Bà Rịa – Vũng Tàu. Sân bay Long Thành, đường cao tốc Biên Hòa – Vũng Tàu được kỳ vọng là các động lực giúp giá chào thuê cũng như tốc độ cho thuê ở Bà Rịa – Vũng Tàu tiếp tục tăng trưởng mạnh mẽ trong tương lai.

Thị Xã Phú Mỹ được lên thành phố từ ngày 01/3/2025: Ngày 15/01/2025, Ủy ban Thường vụ Quốc hội vừa thông qua Nghị quyết về việc thành lập các phường thuộc thị xã Phú Mỹ và thành phố Phú Mỹ, tỉnh Bà Rịa – Vũng Tàu, có hiệu lực từ 01/3/2025.

Như vậy, sau Tp. Vũng Tàu và Tp. Bà Rịa, thị xã Phú Mỹ của tỉnh Bà Rịa – Vũng Tàu sẽ lên thành phố vào năm 2025 và được công nhận là đô thị loại II. Tỉnh Bà Rịa – Vũng Tàu đặt mục tiêu xây dựng và phát triển Phú Mỹ trở thành thành phố gắn với thế mạnh công nghiệp, cảng biển; trung tâm kinh tế quan trọng của tỉnh và vùng, đô thị cảng – công nghiệp phát triển bền vững.

Theo quan sát của Elibook Team, BVSC (21/10/2024) là CTCK lạc quan nhất về cổ phiếu SZC với giá mục tiêu 51,386 đồng, dựa trên dự báo LNST năm 2024 là 303 tỷ đồng (+39% YoY) và LNST năm 2025 đạt 395 tỷ (+30% yoy).

SZC: Đẩy nhanh bàn giao dự án KCN Châu Đức và Shop house KDC Hữu Phước trong năm 2025

Hiện nay, BVSC (22.1.2025) tiếp tục là CTCK lạc quan nhất về SZC, mặc dù giảm nhẹ giá mục tiêu xuống 50,073 đồng (Outperform). BVSC dự báo doanh thu và lợi nhuận năm 2025 của SZC lần lượt là 1,059 tỷ đồng (+22% yoy) và 341 tỷ đồng (+13% yoy).

Về mảng bất động sản KCN, BVSC dự phóng SZC sẽ ký thêm 30ha chào thuê KCN với giá chào thuê 90USD/m2/kỳ thuê (tăng 7% yoy) giúp biên LNG mảng KCN được cải thiện lên 66% (+4% yoy).

Ngoài ra, Bất động sản khu đô thị là động lực tăng trưởng trung hạn.

SZC hiện tại đang sở hữu dự án KĐT Châu Đức, bao gồm hai thành phần: KĐT phía Bắc (498ha) và KDC Sonadezi Hữu Phước (40.5ha). Trong đó, tổng quỹ đất đã đền bù vào khoảng 419ha với chi phí đền bù thấp (diện tích đã đền bù của KDC Hữu Phước là 37.8ha; còn lại KĐT phía Bắc 382ha), có tiềm năng mang lại giá trị lớn cho SZC. Trong 2- 3 năm tới, doanh thu và lợi nhuận từ mảng BĐS nhà ở sẽ đến từ KDC Sonadezi Hữu Phước GD2. Đối với KĐT Châu Đức, đây là quỹ đất lớn với nhiều phân khu nên sẽ là câu chuyện trong dài hạn.

Để khai mở quỹ đất này, SZC chắc chắn cần thêm nhiều đợt tăng vốn. Vào đầu năm 2024, SZC đã từng phát hành cho cổ đông hiện hữu theo tỷ lệ 2:1 với giá 20,000 đồng/cổ phiếu để huy động về gần 1,200 tỷ. Trong đó, 800 tỷ được dùng để tái cơ cấu nợ còn 400 tỷ được dùng để giải phóng mặt bằng (GPMB).

Elibook cho rằng, SZC còn có dư địa tăng giá để tiếp tục tạo game tăng vốn trong tương lai.