Phân tích Doanh Nghiệp

Lợi nhuận kỷ lục năm 2025 và động thái mua cổ phiếu quỹ có hỗ trợ giá cho MWG?

SSI (26.2.2025) kỳ vọng MWG vẫn tăng trưởng tích cực với lợi nhuận ròng năm 2025 dự báo đạt 5,190 tỷ đồng (+39% svck). Động lực tăng trưởng bao gồm: (1) chu kỳ thay mới điện thoại; (2) mạng lưới cửa hàng và biên lợi nhuận chuỗi Bách Hóa Xanh được mở rộng; (3) không còn ghi nhận chi phí bất thường; và (4) kết quả kinh doanh tốt hơn từ chuỗi công nghệ & điện máy tại Indonesia, chuỗi nhà thuốc và chuỗi Mẹ & Bé..

Tuy nhiên, ước tính lợi nhuận ròng năm 2025 thấp hơn 9% so với ước tính trước đây do: (1) tiêu dùng phục hồi chậm hơn dự kiến, thể hiện qua kết quả lợi nhuận Q4/2024 yếu hơn kỳ vọng; và (2) tốc độ mở mới chuỗi Bách Hóa Xanh nhanh hơn dự kiến sẽ ảnh hưởng kém tích cực đến biên lợi nhuận trong ngắn hạn.

Sau khi điều chỉnh lại ước tính lợi nhuận 2025, SSI hạ giá mục tiêu đối với cổ phiếu MWG xuống còn 73,000 đồng/cổ phiếu (giảm từ 77,000 đồng), mặc dù vẫn duy trì khuyến nghị MUA, với tiềm năng tăng giá là 24.6%

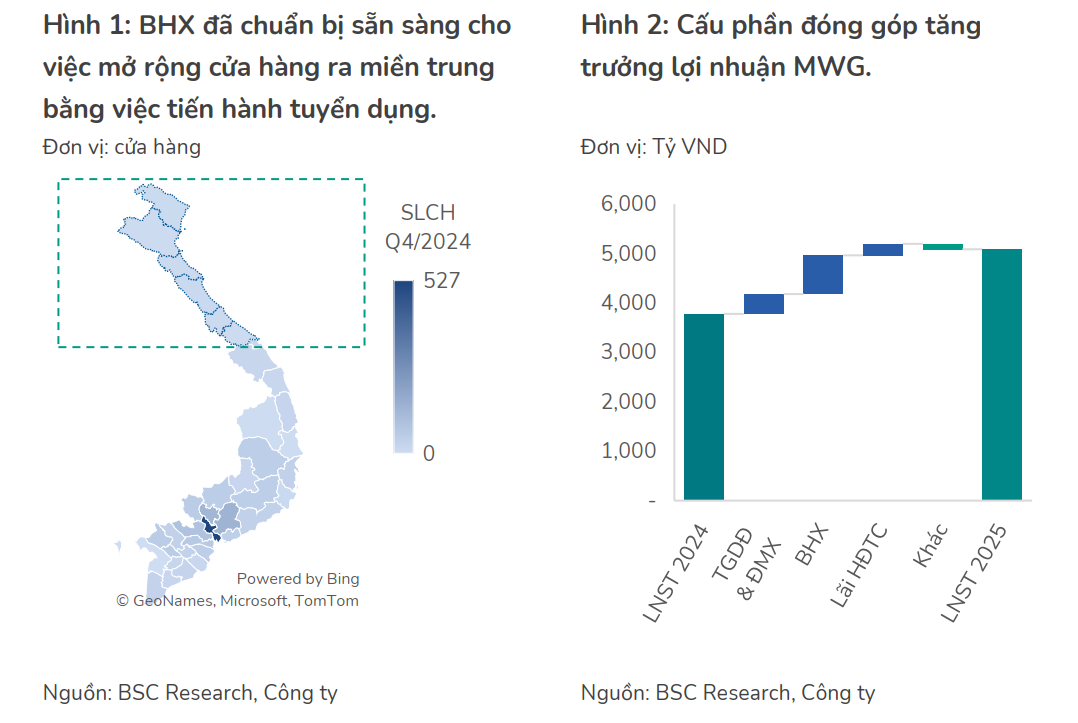

Tương tự, BSC (26.2.2205) kỳ vọng MWG duy trì đà tăng trưởng +34% yoy, tương ứng lợi nhuận năm 2025 đạt 5,040 tỷ, ghi nhận mức đỉnh lợi nhuận từ khi thành lập, nhờ BHX trở thành động lực tăng trưởng mới của MWG. Ban lãnh đạo kỳ vọng mở mới 200-300 cửa hàng BHX trong năm 2025, trong đó 70% tập trung ở miền trung.

Tuy nhiên, BSC (26.2.2025) duy trì khuyến nghị MUA MẠNH cổ phiếu MWG và tăng 2% giá mục tiêu lên 78,500 VNĐ/CP (Upside +34% so với giá đóng cửa ngày 25/02/2025).

Elibook lưu ý điểm mua cho cổ phiếu MWG khi breakout đường trendline

BHX đang được kỳ vọng nhân rộng mô hình thành công tại khu vực miền trung nhờ những tín hiệu tích cực của hoạt động tuyển dụng và mở mới CH trong 2 tháng đầu năm 2025 tích cực hơn kỳ vọng.

Tuy nhiên, doanh thu mỗi cửa hàng trung bình giảm nhẹ do nhu cầu chưa thực sự phục hồi và tác động của các CH mở mới (DT/CH trung bình trong 2 tháng gần nhất tại khu vực miền trung với từ 1.2 đến 1.5 tỷ VND).

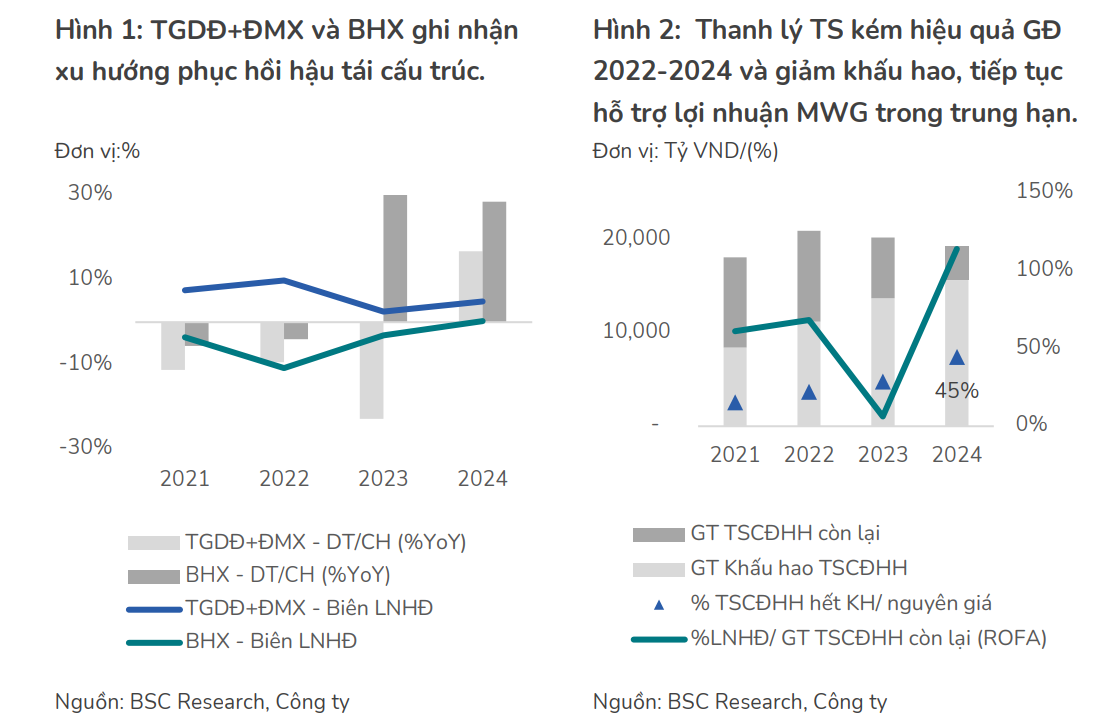

Điểm cộng là niên lợi nhuận hoạt động của BHX tích cực hơn ước tính nhờ hiệu quả tối ưu hoá vận hành của BHX và giảm KH các cửa hàng cũ cao hơn ước tính trước. BSC ước tính biên LNST +1.8% (2025F) so với mức 0.3% (2024)

Trong trung hạn, BHX hướng tới doanh thu năm 2030 đạt 10 tỷ USD (~255,000 tỷ VND với CAGR 2025-2030 ~44%) tương ứng với khoảng 20% thị phần ngành FMCGs, dựa trên cơ sở về (1) xu hướng thay đổi thói quen tiêu dùng dẫn tới sự chuyển dịch từ kênh GT sang kênh MT và (2) BHX tự tin với kinh nghiệm dày dặn và năng lực dám thay đổi để thích nghi nhanh chóng, tìm kiếm các cơ hội từ khoảng trống thị trường như cách thành công của hai chuỗi TGDĐ+ĐMX.

Bách Hóa Xanh vào giai đoạn nhân rộng, BVSC kỳ vọng thu lãi 500-700 tỷ trong năm 2025

Về TGDĐ+ĐMX, BSC kỳ vọng DTT tăng trưởng tích cực nhờ kỳ vọng đóng góp tích cực của mua trả chậm và dư địa cải thiện thị phần ở nhóm hàng điện máy và phụ kiện, đủ để bù đắp cho yếu tố biên LNHĐ giảm nhẹ so với ước tính do công ty chú trọng tăng trải nghiệm cho khách hàng trong bối cảnh nhu cầu chưa cải thiện đáng kể và chuyển đổi văn hóa cùng chia sẻ đối với nhà cung cấp hướng đến tăng trưởng bền vững.

Ban lãnh đạo công ty ước tính doanh thu tăng trưởng từ +5% đến +7%YoY và tăng trưởng lợi nhuận tuyệt đối nhờ tiếp tục cải thiện thị phần ở các nhóm ngành tiềm năng như đồ gia dụng và phụ kiện, nâng cấp quan hệ với nhà cung cấp và gia tăng lợi ích, trải nghiệm và cung cấp các phương thức thanh toán dễ dàng thông qua hợp tác với các tổ chức tài chính lớn như (i) Home credit – Tung ra giải pháp trả chậm, giúp giảm gánh nặng tài chính cho khách hàng và (ii) VP bank – Biến hơn 3,000 cửa hàng TGDĐ/ĐMX thành các điểm cung cấp dịch vụ tài chính tiện ích như nạp, rút tiền và chuyển tiền).

Ngoài ra, kênh online tiếp tục được chú trọng, nhằm nắm bắt những thay đổi của ngành.

Cập nhật sơ bộ KQKD 2T/2025, trong bối cảnh nhu cầu phục hồi chưa đáng kể, thì theo MWG (1) Doanh thu của TGDĐ+ĐMX tăng trưởng +10%YoY nhờ hiệu quả của chiến lược mua trả chậm và khai thác hiệu quả danh mục ngành hàng (2) BHX: Doanh thu đạt kì vọng và tiếp tục nhân rộng mô hình thành công.

Ngoài ra tính đến cuối tháng 2/2025, BHX đang vận hành 1,854 CH (tăng +84CH so với cuối năm 2024), đa phần hiện diện tại các tỉnh miền trung.

Trong buổi gặp gỡ với nhà đầu tư tháng 2, Chủ tịch HĐQT của MWG đưa ra quan điểm về phân phối lợi nhuận gồm: (i) Cổ đông thông qua hình thức mua cổ phiếu quỹ và chia cổ tức bằng tiền mặt, sẽ được công bố cụ thể tại tài liệu ĐHĐCĐ. (ii) Thưởng cho người lao động theo hình thức ESOP sẽ tiếp tục neo theo KQKD và diễn biến giá cổ phiếu MWG trong năm 2025.

Riêng đối với ban lãnh đạo của BHX dự kiến sẽ nhận những quyền lợi mua cổ phiếu BHX với giá ưu đãi sau khi mảng kinh doanh này được niêm yết.