Phân tích Doanh Nghiệp

CTG sẽ bùng nổ lợi nhuận giống như BID trong quá khứ?

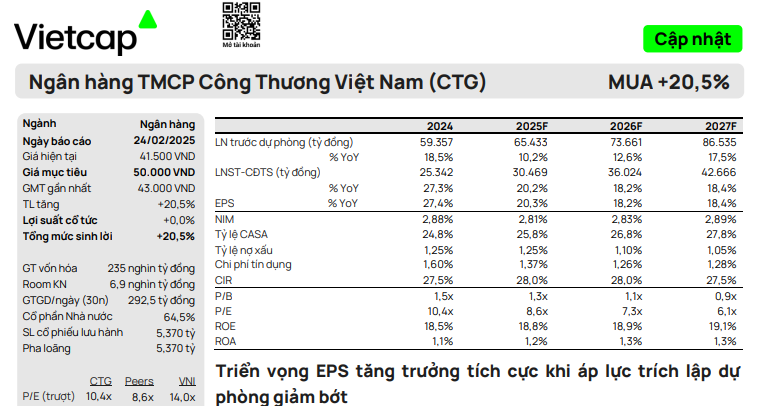

Vietcap (24.2.2025) duy trì khuyến nghị MUA và điều chỉnh tăng 16.3% giá mục tiêu lên 50,000 đồng/cổ phiếu do điều chỉnh tăng 15.4% dự báo tổng lợi nhuận giai đoạn 2025-2029. Trong đó, LNST-CĐTS năm 2025dự kiến đạt 30,469 tỷ đồng (+20.2% yoy). Tốc độ tăng trưởng kép (CAGR) lợi nhuận gần 20% trong 3 năm tiếp theo.

Elibook Team tiếp tục nắm giữ cổ phiếu CTG sau khi có lợi nhuận hơn +20%.

Trong sự kiện ông Nguyễn Hồ Nam (BCG) và bà Huỳnh Thị Kim Tuyến (TCD) bị khởi tố, Elibook đánh giá ít tác động đến CTG.

Trong tổng khoản nợ hơn 11,580 tỷ đồng của BCG, thì CTG cho vay nhiều nhất hơn 2,434 tỷ, nhưng đây là tài sản có đảm bảo bởi các tài sản gắn liền với đất và các bất động sản của công ty con cho dự án điện gió Phù Mỹ

Gánh nặng chi phí dự phòng giảm bớt sẽ giúp CTG cải thiện đà tăng trưởng lợi nhuận của ngân hàng.

Chi phí tín dụng năm 2024 đã đạt mức thấp hơn so với dự báo trước đó, đồng thời, nhiều chỉ số về chất lượng tài sản của CTG như nợ nhóm 2, tỷ lệ hình thành nợ xấu và,tỷ lệ nợ xấu, đều đang ghi nhận xu hướng tích cực trong các quý gần đây.

Trong bốn năm qua,CTG đã chủ động ghi nhận mức xóa nợ/chi phí tín dụng lớn (trung bình 1.7%) nhằm giúp bảng cân đối kế toán trở nên lành mạnh. Việc này khiến cho lợi nhuận của ngân hàng giảm, và phần nào che lấp mức tăng trưởng khả quan ở cả mảng cho vay và mảng dịch vụ của ngân hàng.

Hiện tại, gánh nặng chi phí dự phòng của CTG đã có dấu hiệu giảm bớt, nên Vietcap kỳ vọng tăng trưởng lợi nhuận và khả năng sinh lời của ngân hàng sẽ được cải thiện.

Ngoài ra, Vietcap cũng nhận thấy sự tương đồng giữa triển vọng lợi nhuận/chi phí dự phòng của CTG trong những năm tới và KQKD của BID trong quá khứ. Trong giai đoạn 2018-2021, BID cũng đã trích lập mức chi phí dự phòng lớn để cải thiện bảng cân đối kế toán và ngay khi quá trình đó kết thúc, chi phí dự phòng của BID đã ghi nhận mức giảm, đồng thời lợi nhuận của ngân hàng đã tăng mạnh vào năm 2022.

Mở rộng tăng trưởng tín dụng

Vietcap tăng dự báo CAGR cho vay giai đoạn 2025-2029 của CTG từ mức 9.8% lên 14.3%, dựa trên KQKD khả quan của ngân hàng trong năm 2024.

Cụ thể, CTG đã ghi nhận mức tăng trưởng tín dụng cao ở mức 16.8% YoY, vượt qua mức tăng trưởng trung bình của ngành là 15.1%.

Quan điểm lạc quan hơn của chúng tôi về triển vọng tăng trưởng của CTG được dựa trên (1) nhu cầu tín dụng cao nhờ đà tăng trưởng mạnh mẽ của nền kinh tế, (2) chính sách thúc đẩy đầu tư công dự kiến sẽ mang lại nhiều cơ hội cho các ngân hàng quốc doanh, và (3) CTG tiếp tục cải thiện thị phần ở mảng bán lẻ. Việc điều chỉnh tăng giả định tăng trưởng tín dụng là động lực thúc đẩy chính của mức tăng đáng kể đối với dự báo EPS giai đoạn 2028-2029.