Phân tích Doanh Nghiệp

ACB duy trì tăng trưởng tín dụng bền vững 15%-17% trong giai đoạn 2025-2027

ACB tiếp tục duy trì nền tảng tín dụng tăng trưởng vững chắc sau giai đoạn tái cơ cấu và cân bằng danh mục trong quý 3/2024. KBSV đánh giá ngân hàng sẽ tận dụng hiệu quả các động lực tăng trưởng trên hầu hết các phân khúc để đạt được mục tiêu tăng trưởng 17% (dự phóng của KBSV) trong thời gian tới. Tăng trưởng tín dụng bền vững, bình quân hàng năm của ACB từ 15-17% trong giai đoạn 2025-2027.

Trong đó, KBSV dự phóng tăng trưởng tín dụng năm 2025 là +17%, thấp hơn mức +19% của năm 2024.

Hồi tháng 12, KBSV là người lạc quan nhất về ngân hàng ACB. KBSV cho rằng, vọng nợ xấu của ACB đã tạo đỉnh và tỷ lệ nợ xấu dự kiến được kiểm soát ở mức 1.4% trong năm 2024 và giảm về 1.25% trong năm sau.

KBSV (6.12.2024) nâng 12% giá mục tiêu cho ACB lên 37,400 đồng (từ 33,400 đồng), duy trì khuyến nghị MUA, mặc dù giảm dự báo LNST ngân hàng mẹ cho năm 2024-2025 lần lượt còn 17,479 tỷ đồng (+3% YoY, -2% so với báo cáo trước) và 20,869 tỷ đồng (+6% YoY, -3% so với báo cáo trước), do lộ trình phục hồi lãi suất cho vay không như kỳ vọng.

Elibook Team duy trì quan điểm nắm giữ cổ phiếu ACB, sau khi mua chung cổ phiếu này cùng với CTG và MBB từ tháng 8.2024. Trong khi CTG và MBB đã breakout nền giá thì ACB vẫn còn cơ hội mua khi cổ phiếu vẫn chưa breakout chiếc cốc tay cầm với điểm mua 26,350 đồng. Do đó, những nhà đầu tư lỡ sóng các leader ngân hàng như CTG, TCB, STB, MBB có thể cân nhắc lựa chọn ACB.

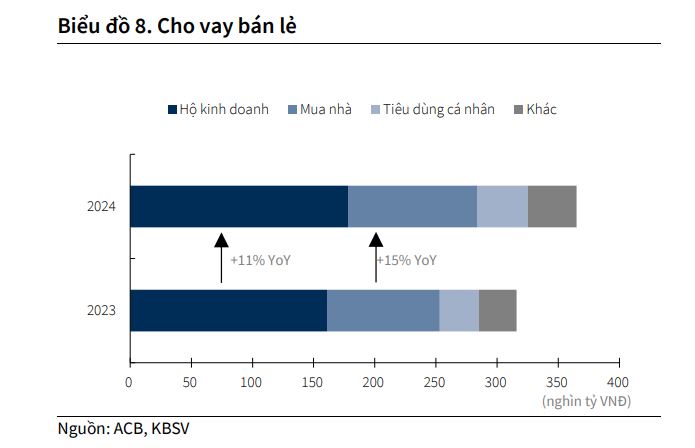

Động lực từ cho vay bán lẻ phục hồi trong năm 2025

Cho vay bán lẻ (chiếm 63% danh mục) được kỳ vọng phục hồi mạnh mẽ, đặc biệt ở mảng cho vay mua nhà khi thị trường bất động sản miền Nam dần bắt kịp đà hồi phục của miền Bắc.

Hiện tại, dư nợ cho vay bất động sản tại ACB đạt khoảng 119 nghìn tỷ đồng (~21% tổng tín dụng), trong đó 80% là các khoản vay mua nhà để ở, phần còn lại phục vụ mục đích đầu tư và cho thuê. Bên cạnh đó, cho vay hộ kinh doanh cũng được dự báo duy trì đà tăng trưởng tích cực nhờ nền kinh tế phục hồi. Dự kiến, tín dụng bán lẻ có thể tăng 18-20% so với mức nền hợp lý của năm 2024.

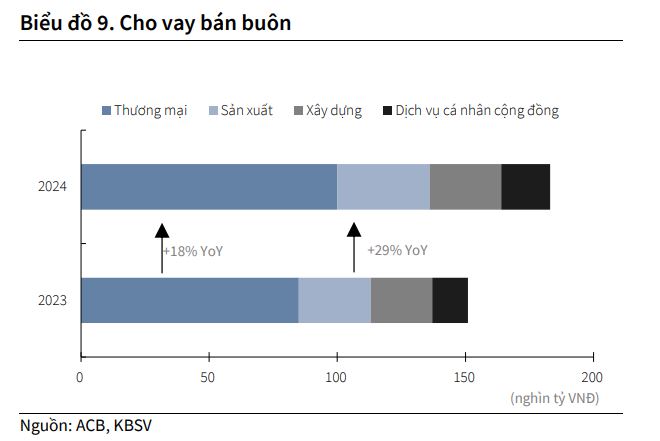

Cho vay bán buôn: Sau thành công chuyển đổi cân bằng sang nhóm KHDN, dường như ACB điều chỉnh khẩu vị rủi ro linh hoạt hơn so với giai đoạn trước đây. Tuy nhiên với chiến lược thận trọng ACB sẽ vẫn kiểm soát tốt chất lượng khoản vay dựa vào việc lựa chọn kỹ lưỡng đối tác cho vay với ngành nghề cho vay chủ yếu là thương nghiệp, công nghiệp chế biến, xây dựng, BĐS khu công nghiệp.

Khấu vị rủi ro an toàn, chất lượng tài sản dẫn đầu ngành

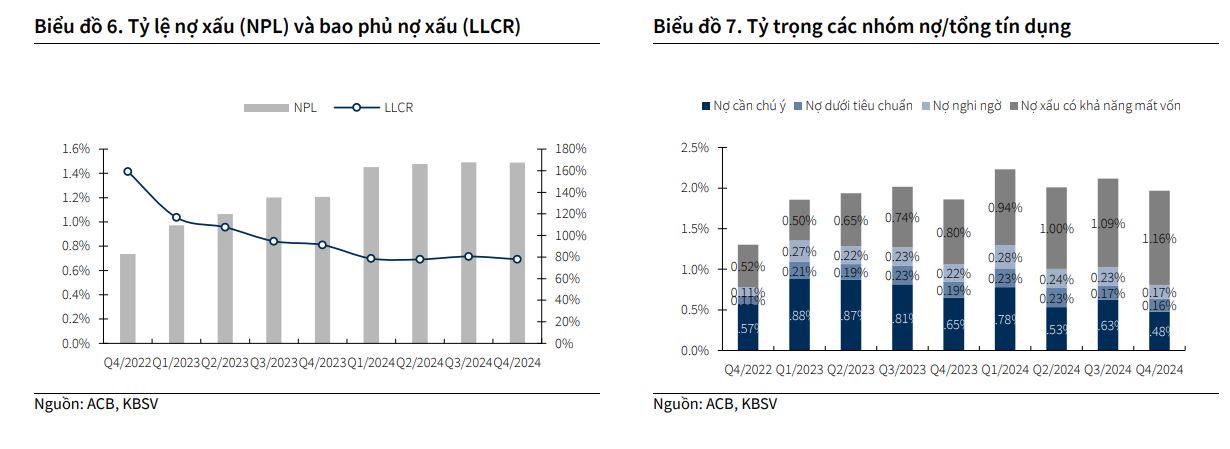

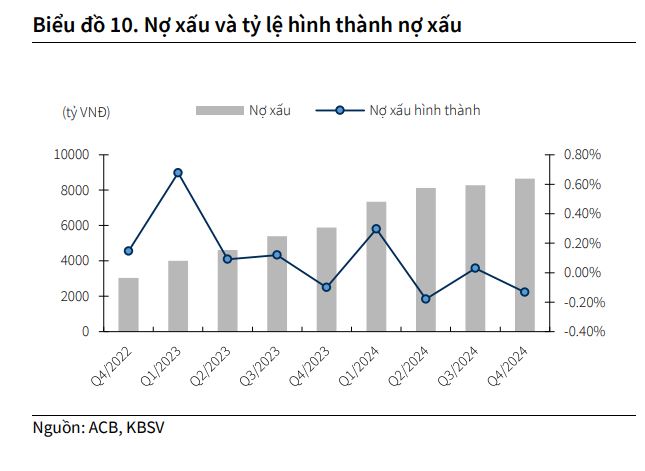

Xu hướng nợ xấu mới hình thành tiếp tục giảm dần qua các quý, cho thấy tín hiệu nợ xấu đã đạt đỉnh trong năm 2024. Kỳ vọng sự phục hồi của thị trường BĐS sẽ lan tỏa đồng đều hơn giữa các khu vực, cải thiện thanh khoản và hỗ trợ quá trình xử lý nợ hiệu quả hơn.

Mặc dù áp lực chất lượng tài sản vẫn hiện hữu khiến nợ xấu có thể tăng lại trong quý 1 (nghỉ Tết nguyên đán), ACB kỳ vọng sẽ kiểm soát chất lượng tài sản trong cả năm nay với NPL mục tiêu dưới 1.5%.

KBSV dự phóng nợ xấu năm 2025 của ACB ở mức 1.4%.

Tỷ lệ nợ xấu (NPL) duy trì ổn định ở mức 1.5% so với quý 3, với nợ nhóm 2-4 giảm đáng kể. Tuy nhiên, nợ nhóm 5 ghi nhận mức tăng 11% QoQ, một phần do tác động của việc Thông tư 02 hết hiệu lực, khiến một số khách hàng bị phân loại lại. Hiện tại, dư nợ tái cơ cấu theo Thông tư 02 còn khoảng 1,100 tỷ đồng (chiếm 0.2% tổng dư nợ), trong đó 80% thuộc nhóm 1 và đã được ngân hàng trích lập đầy đủ.

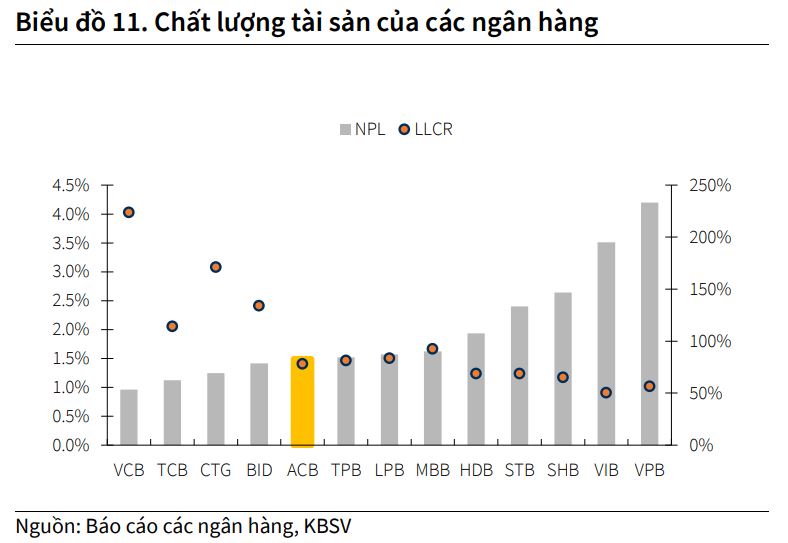

Trong năm 2024, chi phí trích lập dự phòng thấp hơn mức kỳ vọng của KBSV trong khi nợ xấu vẫn gia tăng cùng với xu hướng chung toàn ngành. Điều này đã khiến tỷ lệ bao phủ nợ xấu của ACB giảm về mức 76% từ mức 91% năm 2023. Do vậy, chúng tôi tiếp tục duy trì quan điểm thận trọng về việc ngân hàng sẽ cần gia tăng trích lập trong thời gian tới để củng cố bộ đệm, nhất là khi khẩu vị rủi ro hiện tại đã linh hoạt hơn trước

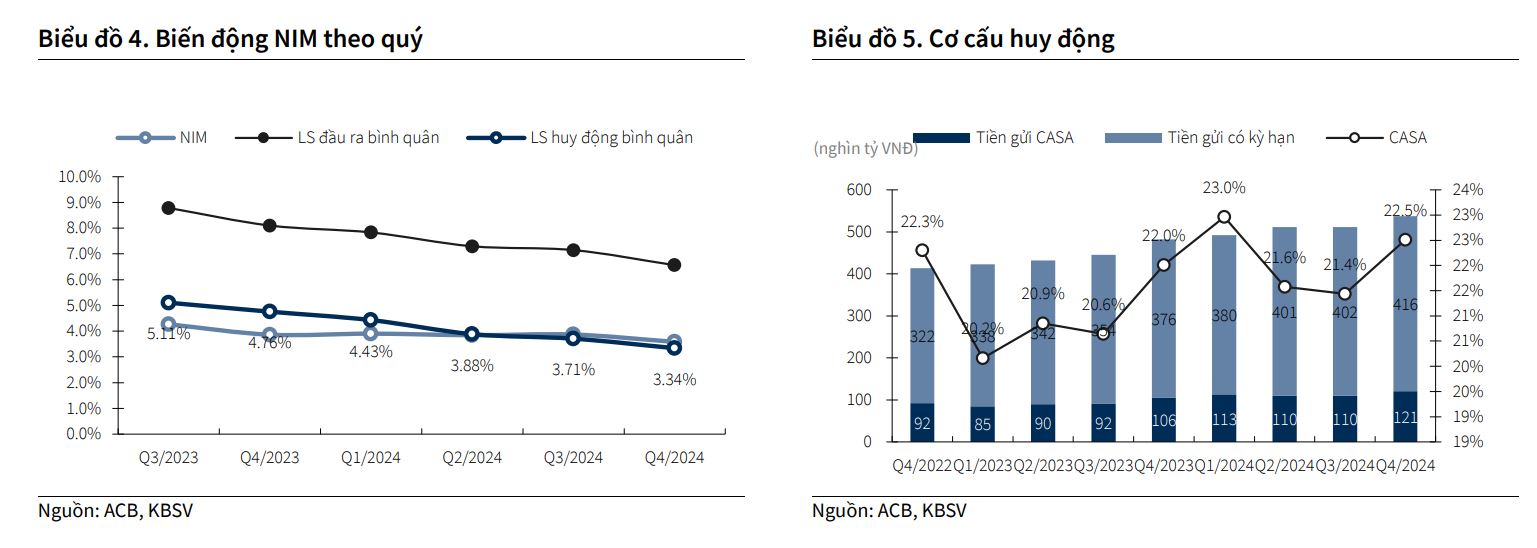

NIM ở mức cao so với toàn ngành nhờ chiến lược cho vay bán lẻ (ACB tập trung cho vay bán lẻ với tỷ trọng trên 60% trong nhiều năm qua)

Chúng tôi nhận định áp lực suy giảm biên lãi ròng (NIM) sẽ tiếp diễn ít nhất trong hai quý tới, trước khi dần hồi phục về quanh mức NIM 2024 vào giai đoạn cuối năm.

ACB vẫn duy trì chính sách lãi suất cho vay thấp nhằm thúc đẩy tăng trưởng tín dụng mạnh mẽ phù hợp với định hướng nới lỏng của NHNN, điều này sẽ khiến lợi

suất (IEA) tiếp tục suy giảm. Năm 2025, KBSV dự phóng NIM ở mức 3.5%.