Phân tích Doanh Nghiệp

Mặc dù tốc độ mở cửa hàng Long Châu chậm lại, lợi nhuận của FRT dự báo tăng gấp đôi trong năm 2025

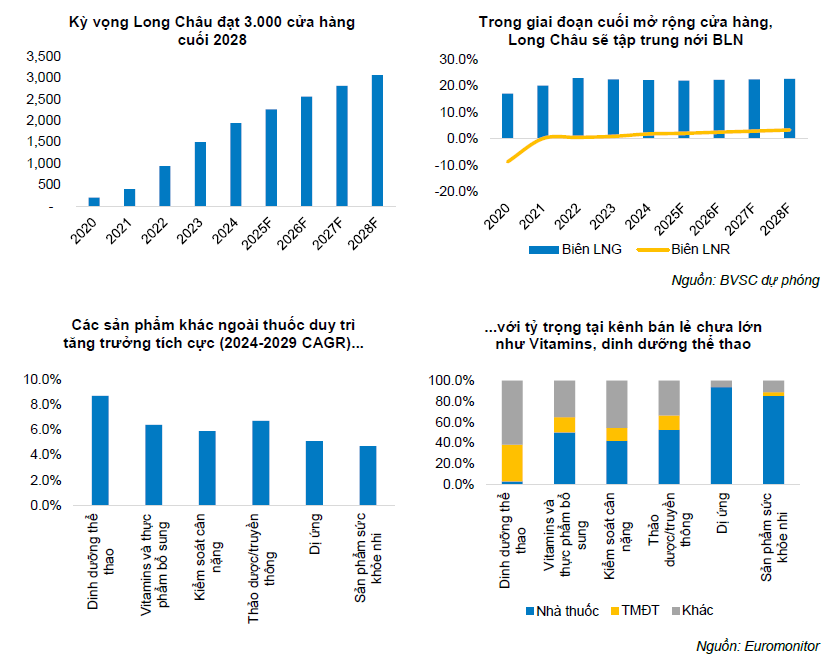

BVSC nhận thấy triển vọng kinh doanh của Long Châu trong 3-5 năm tới vẫn rất tích cực. Số lượng cửa hàng của Long Châu sẽ tiếp tục được mở mới, song tốc độ mở mới sẽ chậm dần ở các năm sau và đạt 3,000 cửa hàng vào cuối năm 2028F. Sau giai đoạn tập trung mở rộng cửa hàng, Long Châu sẽ tập trung vào việc cải thiện biên LN gộp nhờ gia tăng các sản phẩm ngoài thuốc, hoặc có thể là các sản phẩm private label có biên lợi nhuận cao.

BVSC kỳ vọng rằng sau giai đoạn mở rộng mạnh, Long Châu có thể đạt mức biên lợi nhuận ròng 4.5% trong năm 2030F – tiệm cận mức biên ròng mà một số doanh nghiệp tại Trung Quốc đạt được sau giai đoạn mở rộng mạnh (từ 4%-6%).

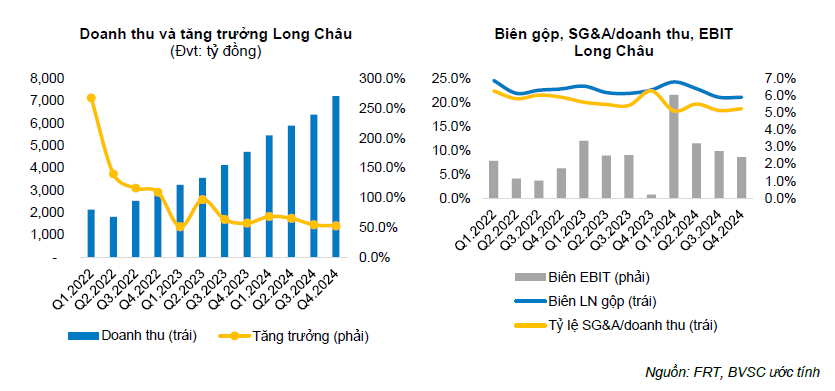

Năm 2025F, dự phóng mở mới 320 cửa hàng với doanh thu bình quân/cửa hàng 1.2 tỷ đồng/cửa hàng. Qua đó, doanh thu thuần đạt 31,970 tỷ đồng (+28% YoY). Vì vẫn tập trung cho giai đoạn mở rộng, BVSC dự phóng mức biên LNG gần như đi ngang đạt 22.0% trong 2025F (giảm nhẹ so với mức 22.2% trong 2024F).

Theo thống kê của BVSC, Long Châu tính tới tháng 3/2025 tổng số cửa hàng là 1,977 cửa hàng, tăng 34 cửa hàng so với cuối năm.

BVSC cũng nhận thấy mặc dù FPT Long Châu mở mới liên tục qua các quý với số lượng cửa hàng lớn, tuy nhiên doanh thu bình quân/cửa hàng cũng như hàng tồn kho bình quân/cửa hàng luôn được duy trì ở mức từ 1.1-1.2 tỷ đồng/cửa hàng và 2.7–3.5 tỷ đồng/cửa hàng và số ngày tồn kho vẫn được duy trì trong khoảng 90 ngày. Việc này cho thấy khả năng quản trị hàng tồn kho, cũng như dự báo nhu cầu tại các khu vực mở mới của Long Châu rất tốt và ổn định.

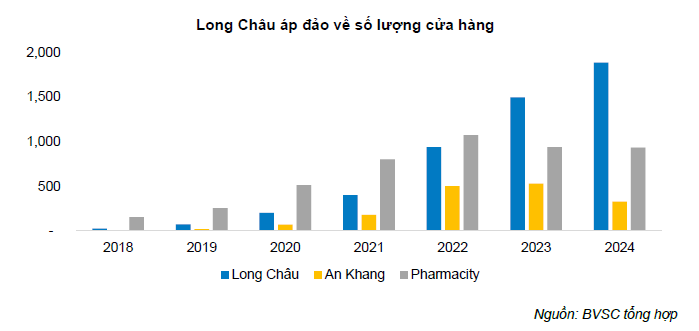

So với các đối thủ cạnh tranh, Long Châu sở hữu nhiều lợi thế cạnh tranh giúp chuỗi có thể duy trì được vị thế áp đảo trong tương lai:

Thứ nhất, về mạng lưới cửa hàng Long Châu đã liên tục mở mới trong khi hai đối thủ cạnh tranh lớn nhất là An Khang và Pharmacity đã phải thu hẹp, hoặc tạm ngừng mở rộng. Mới đây, Long Châu cũng đã trở thành nhà thuốc đầu tiên được tích hợp trên ứng dụng VNeID cho việc mua thuốc trực tuyến. Tiện ích này là một cấu phần của sổ sức khỏe điện tử, nhằm hoàn thiện toàn trình chăm sóc sức khỏe của người dân.

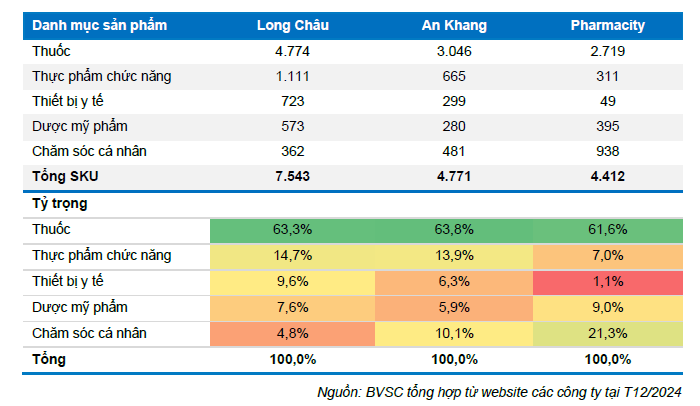

Thứ hai, Long Châu sở hữu số lượng SKU lớn và đa dạng hơn nhiều so với An Khang và Pharmacity. Ngoài ra, từ bảng dưới đây cũng có thể thấy về cơ cấu SKU thì Long Châu và An Khang là 2 nhà thuốc khá tương đồng về tỷ lệ thuốc, thực phẩm chức năng cũng như các loại SKU khác. Một trong những điểm mấu chốt tạo nên lợi thế cạnh tranh của Long Châu khi so với 2 chuỗi còn lại là danh mục thuốc (đặc biệt là thuốc ETC) của Long Châu đa dạng và lớn hơn, đi kèm với tốc độ mở cửa hàng nhanh tại các vị trí tốt qua đó dễ dàng gia tăng traffic và tạo điều kiện để nhân viên bán chéo thêm các sản phẩm khác có biên lợi nhuận tốt hơn.

BVSC (18.3.2025) khuyến nghị NEUTRAL đối với FRT, giá kỳ vọng 203,800 đồng/cp. Dự phóng doanh thu thuần tăng trưởng 18.6% trong 2025F, đạt 47,560 tỷ đồng. Với LNST-CĐTS, BVSC dự phóng 2025F ở mức 671 tỷ đồng (+111.3% YoY). Nhìn chung, BVSC kém lạc quan hơn so với SSI và KBSV về cổ phiếu FRT.

Ngoài KQKD được dự phóng tăng trưởng mạnh, BVSC cho rằng trong ngắn hạn thương vụ bán vốn tại Long Châu hoàn thành sẽ góp phần hỗ trợ cổ phiếu FRT.

Việc tăng vốn cho Long Châu vào nửa đầu năm 2025 sẽ là yếu tố hỗ trợ cho FRT.

SSI (11.3.2025) tăng giá mục tiêu 1 năm đối với FRT lên 220,000 đồng/cổ phiếu (từ 215,000 đồng), tương đương tiềm năng tăng giá là 24%, và duy trì khuyến nghị KHẢ QUAN. SSI điều chỉnh tăng dự báo lợi nhuận ròng năm 2025 lên 610 tỷ đồng (+49% svck,từ 529 tỷ đồng), do kết quả kinh doanh Q4/2024 tốt hơn dự kiến.

KBSV (4.3.2025) đưa ra khuyến nghị MUA đối với cổ phiếu FRT cho năm 2025 với giá mục tiêu 218,200VND/cổ phiếu tăng 21.5% so với mức giá ngày 04/03/2025. Dự phóng KQKD năm 2025 của FRT ghi nhận doanh thu thuần 47,268 tỷ VND (+17.9% YoY) và LNST dự báo đạt 816 tỷ đồng. Đây là CTCK lạc quan nhất về FRT.

Elibook Team vẫn tiếp tục nắm giữ cổ phiếu FRT