TTCK Việt Nam

Triển vọng bất định của FDI từ Trung Quốc vào Việt Nam do chính sách thuế quan.

KBSV (10.4.2025) cho rằng chính sách thuế quan tác động tiêu cực đến dòng vốn FDI vào Việt Nam. Trong ngắn hạn (2025 – 2026), các doanh nghiệp FDI có xu hướng tạm dừng việc giải ngân cho các dự án xây dựng nhà máy mới đã đăng ký trước đó. Theo FPTS (12.4.2025) khách thuê Trung Quốc (khoảng 40-50% lượng khách thuê miền bắc, khoảng 20-25% lượng khách thuê miền nam) có thể giảm nhu cầu trong 1-2 năm tới bởi triển vọng bất định.

Trong dài hạn, kỳ vọng dòng vốn FDI giải ngân có thể phục hồi và được bù đắp bởi các doanh nghiệp FDI nhắm đến thị trường xuất khẩu ngoài Mỹ, nhờ Việt Nam vẫn duy trì lợi thế về lực lượng nhân công giá rẻ, vị trí thuận lợi cho việc giao thương, các chính sách thu hút vốn FDI…

Mặc dù vậy, các doanh nghiệp này vẫn sẽ có xu hướng tạm thời ngừng mở rộng đầu tư tại Việt Nam từ 1 – 2 năm tới, do công suất dư thừa từ phần sản lượng phục vụ cho thị trường Mỹ và cần thêm thời gian để dịch chuyển đơn hàng sang thị trường khác.

FDI từ Trung Quốc đang chiếm tỷ trọng cao và triển vọng bất định đến từ chính sách trong tương lai.

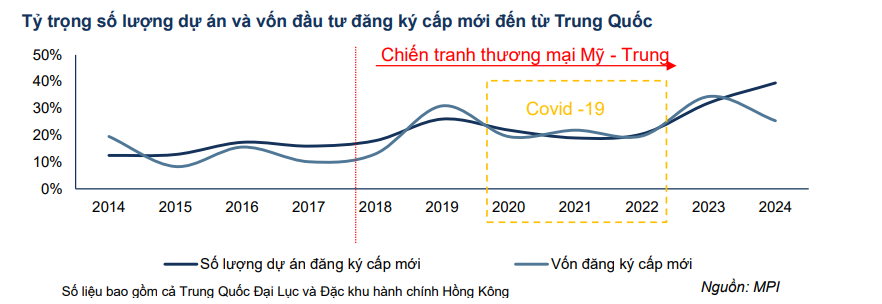

Kể từ khi chiến tranh thương mại Mỹ – Trung (năm 2018), tỷ trọng FDI từ Trung Quốc vào Việt Nam đã có sự gia tăng đáng kể.

Tính đến năm 2024, Trung Quốc chiếm tới 40% số lượng dự án và 25% tổng vốn đăng ký cấp mới.

Tuy nhiên, điều này cũng khiến cho Việt Nam bị Mỹ cáo buộc giúp hàng hóa Trung Quốc lẩn tránh thuế quan.

Do đó, FPTS cho rằng triển vọng về dòng vốn FDI từ quốc gia này sẽ có rất nhiều bất định do:

(1) Việt Nam hướng đến kiểm soát chất lượng dòng vốn FDI để hạn chế rủi ro thuế quan

và (2) nhu cầu chuyển dịch ra khỏi Trung Quốc vẫn sẽ tiếp tục tăng do mức thuế Mỹ áp lên Trung Quốc đã tăng lên 145%.

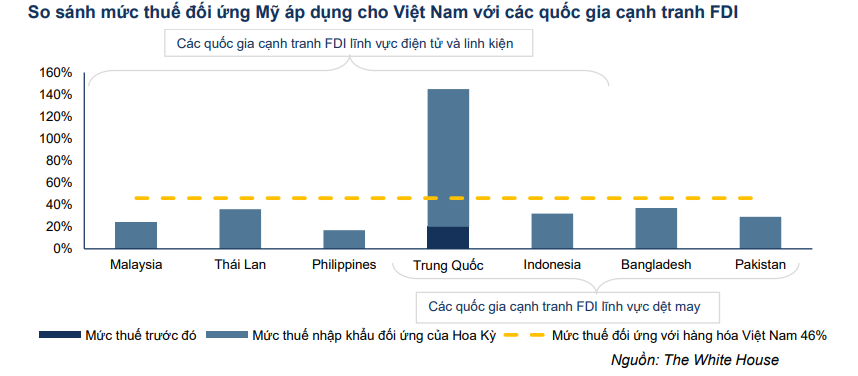

Chính sách thuế tác động lớn tới khả năng cạnh tranh FDI với các quốc gia khác trong khu vực. Hai mặt hàng xuất khẩu lớn nhất của Việt Nam, và cũng là hai mặt hàng sản xuất chủ lực của các doanh nghiệp FDI, là (1) sản phẩm điện tử và linh kiện điện tử và (2) dệt may.

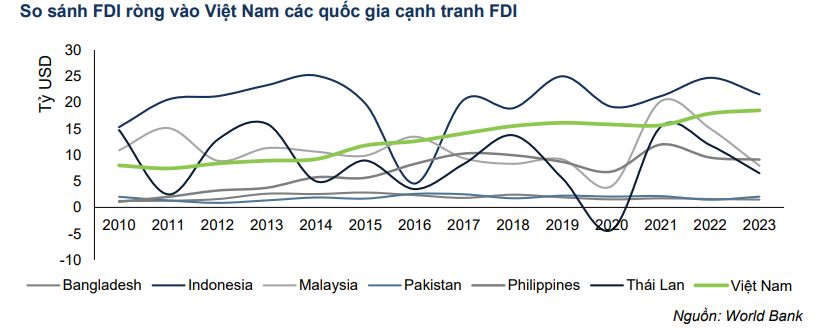

Việt Nam đang cạnh tranh thu hút FDI tại các ngành này với các quốc gia trong khác trong khu vực Đông Nam Á và một số quốc gia khu vực Nam Á. Trước khi bị áp thuế, Việt Nam có nhiều thế mạnh về thu hút FDI, với nguồn vốn FDI hàng năm đứng thứ 2 trong số nhóm quốc gia cạnh tranh, chỉ đứng sau Indonesia.

FPTS cho rằng, rủi ro ảnh hưởng đến doanh thu và lợi nhuận của các doanh nghiệp cho thuê khu công nghiệp đối với các hợp đồng đã bàn giao đất là không cao.

Lý do là bởi phần lớn các dự án FDI đã ký hợp đồng cho thuê đất dài hơn và hoàn thiện nghĩa vụ tài chính cho toàn bộ thời gian hoạt động của khu công nghiệp. Việc di dời nhà máy không chỉ tốn thời gian mà còn chịu ảnh hưởng từ sự bất định của chính sách thuế quan, do đó hiện tại chúng tôi chưa đánh giá mức độ ảnh hưởng cụ thể từ yếu tố này.

Trong ngắn hạn, số lượng khách thuê mới có thể sẽ trì hoãn kế hoạch thuê đất trước những bất ổn trong môi trường thương mại quốc tế.

FPTS (12.4.2025) đưa ra các kịch bản về triển vọng cho thuê đất của các doanh nghiệp niêm yết như sau:

– Kịch bản Thuế đối ứng 10%: Kỳ vọng diện tích ghi nhận doanh thu là 385 ha (+7% YoY), giá bán +2% YoY, tương đương giảm 3 đpt so với Báo cáo triển vọng 2025. Kết quả này chủ yếu đến từ việc giảm kỳ vọng diện tích cho thuê của các KCN miền Bắc. Khách thuê Trung Quốc chủ yếu thuê đất tại miền Bắc nhiều, trong khi đó triển vọng FDI Trung Quốc tiêu cực hơn.

– Kịch bản Thuế đối ứng 46%: Kỳ vọng diện tích ghi nhận doanh thu là 305ha (-15% YoY), giá thuê duy trì ổn định, tương ứng lần lượt giảm 25 đpt và 5đpt so với nhận định trong Báo cáo triển vọng 2025.

Kết quả này đến từ giảm kỳ vọng diện tích cho thuê được tại cả hai miền đặc biệt các hợp đồng cho thuê với khách thuê Trung Quốc (khoảng 40-50% lượng khách thuê miền bắc, khoảng 20-25% lượng khách thuê miền nam).

Giá thuê dự kiến đi ngang chủ yếu do quý 1 đã ghi nhận mức tăng giá tương đối tích cực tại các khu công nghiệp, các quý cuối năm dự kiến giá thuê sẽ giảm để kích thích nhu cầu thuê đất của khách hàng.