Phân tích Doanh Nghiệp

FRT: Long Châu Kiên Trì Xây Dựng “Hệ Sinh Thái Sức Khỏe” Với Lợi Thế Cạnh Tranh Rõ Rệt

Chuỗi nhà thuốc Long Châu, thuộc Công ty Cổ phần Bán lẻ Kỹ thuật số FPT (FRT), đang tiếp tục khẳng định vị thế là động lực tăng trưởng chính của doanh nghiệp. Với mục tiêu dài hạn xây dựng một “hệ sinh thái sức khỏe” toàn diện, Long Châu không chỉ mở rộng mạng lưới mạnh mẽ mà còn kiên trì đầu tư vào trải nghiệm khách hàng và phát triển các dịch vụ mới như tiêm chủng, dựa trên những lợi thế cạnh tranh nhất định.

Nhà thuốc Long Châu: Mở rộng thần tốc và lấy khách hàng làm trọng tâm

Thị trường bán lẻ dược phẩm Việt Nam vẫn còn nhiều dư địa phát triển và Long Châu đang khai thác hiệu quả tiềm năng này. Tính đến đầu tháng 6/2025, tổng số nhà thuốc Long Châu đã đạt 2,121 cửa hàng, tăng thêm 99 cửa hàng so với cuối Quý 1/2025, tương đương với tốc độ mở mới trung bình 1-2 cửa hàng mỗi ngày. Mục tiêu của chuỗi là đạt 3,000 nhà thuốc vào năm 2028. Sự tăng trưởng này không chỉ đến từ số lượng mà còn thể hiện qua doanh thu trên mỗi cửa hàng tăng 5% so với năm trước.

Điểm mạnh của Long Châu nằm ở việc đầu tư vào dịch vụ chăm sóc khách hàng và sở hữu danh mục sản phẩm thuốc đa dạng, uy tín. Đặc biệt, chính sách giao hàng “freeship” đã trở thành một lợi thế cạnh tranh lớn. Khách hàng có thể đặt mua thuốc trực tuyến và được giao tận nơi hoàn toàn miễn phí, bất kể giá trị đơn hàng, mà không làm thay đổi giá bán so với mua tại cửa hàng. Điều này thể hiện rõ nỗ lực của Long Châu trong việc tối ưu hóa trải nghiệm khách hàng, mở rộng tệp người dùng và gia tăng nhận diện thương hiệu. Tuy nhiên, việc triển khai chính sách này đòi hỏi Long Châu phải quản lý chặt chẽ để đảm bảo tuân thủ các quy định pháp luật, đặc biệt là đối với việc bán thuốc kê toa.

Tiêm chủng Long Châu: Bước đi chiến lược cho tăng trưởng bền vững

Trong thời gian tới, FPT Long Châu định hướng tập trung mở rộng độ phủ dịch vụ tiêm chủng. Chiến lược hiện tại không đặt trọng tâm vào việc giành thị phần ngay lập tức mà ưu tiên hoàn thiện hệ thống vận hành, chuẩn hóa quy trình và từng bước xây dựng nền tảng vững chắc cho tăng trưởng bền vững trong tương lai, đồng thời nâng cao nhận thức cộng đồng về phòng ngừa bệnh.

Mặc dù thị trường trung tâm tiêm chủng (TTTC) không quá khắc nghiệt với tệp khách hàng mục tiêu có phần khác biệt, nhưng VNVC vẫn là đơn vị dẫn đầu ngành với lợi thế thâm nhập sớm, mức độ chuyên biệt cao và hệ sinh thái y tế lớn mạnh (Bệnh viện Tâm Anh, nhà máy sản xuất vaccine). Do đó, việc TTTC Long Châu dẫn trước VNVC về thị phần trong dài hạn sẽ là một thách thức.

- Phân khúc khách hàng mục tiêu:

- VNVC tập trung nhiều hơn vào trẻ em (chiếm hơn 70% gói vaccine) và phụ nữ mang thai – nhóm khách hàng chủ động tiêm chủng phòng bệnh.

- TTTC Long Châu hướng đến nhóm khách hàng trẻ tuổi, thường xuyên mua thuốc tại các chuỗi nhà thuốc hiện đại và có nhu cầu tiêm chủng phòng ngừa lâu dài (như HPV, thủy đậu, zona,…).

Tuy nhiên, VDSC đánh giá cao tiềm năng của chuỗi TTTC Long Châu trong dài hạn dựa trên một số lợi thế cạnh tranh rõ rệt:

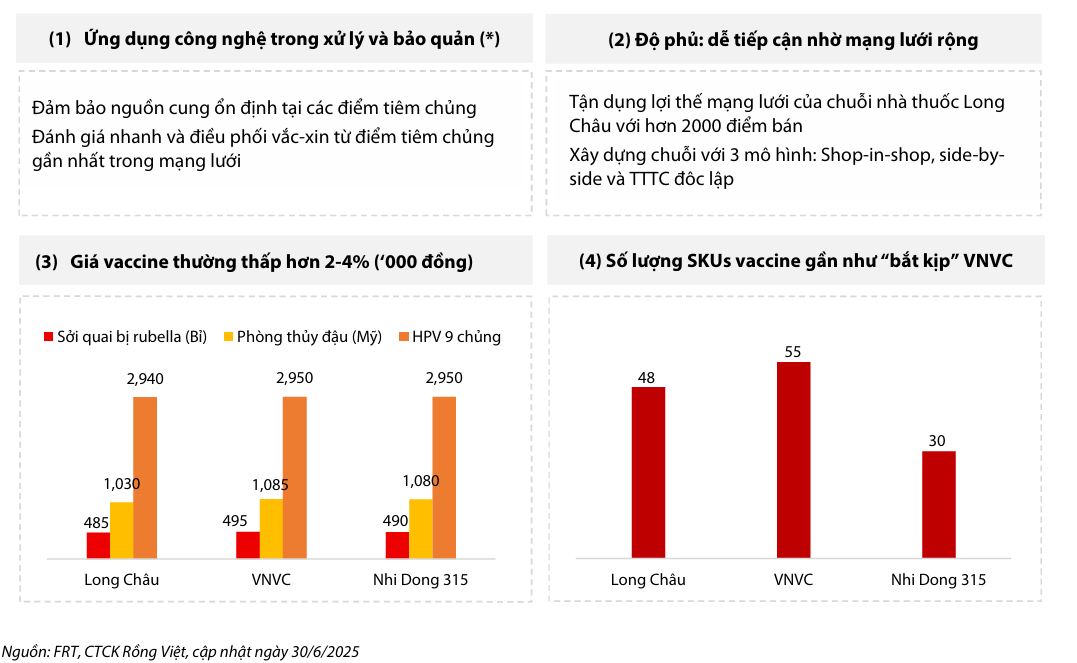

- Ứng dụng công nghệ: Long Châu đang tận dụng AI và hệ thống phần mềm hiện đại để quản lý tồn kho và bán hàng. Điều này giúp đảm bảo nguồn cung vaccine ổn định tại các điểm tiêm chủng, duy trì điều kiện lưu trữ đúng quy định, và cho phép điều phối vaccine nhanh chóng từ điểm gần nhất trong mạng lưới rộng. Với kinh nghiệm trong bán lẻ và năng lực công nghệ, FRT có khả năng dự báo nhu cầu vaccine chính xác để duy trì chuỗi cung ứng ổn định.

- Độ phủ và dễ tiếp cận: Long Châu tận dụng lợi thế mạng lưới nhà thuốc rộng khắp (hơn 2,000 điểm bán) để xây dựng TTTC theo ba mô hình: Shop-in-shop, side-by-side và TTTC độc lập, giúp khách hàng dễ dàng tiếp cận.

- Giá thành cạnh tranh: Giá vaccine tại Long Châu thường thấp hơn 2-4% so với một số đối thủ khác (ví dụ: Sởi quai bị rubella (Bỉ) 485 nghìn đồng so với 495 nghìn đồng của VNVC; Phòng thủy đậu (Mỹ) 1,030 nghìn đồng so với 1,085 nghìn đồng của VNVC; HPV 9 chủng 2,940 nghìn đồng so với 2,950 nghìn đồng của VNVC).

- Số lượng SKUs vaccine: Đang dần bắt kịp VNVC (48 SKUs so với 55 SKUs của VNVC).

BSC (16.6.2025) đưa ra khuyến nghị MUA với giá hợp lý cho năm 2025 là 203,900 VNĐ/CP (Upside +19% so với giá đóng cửa ngày 13/06/2025). BSC điều chỉnh giảm nhẹ 1.1% giá mục tiêu so với báo cáo trước, chủ yếu do điều chỉnh giảm nhẹ biên lợi nhuận và dòng tiền hoạt động của FPT Shop.

Dự báo lợi nhuận phá đỉnh: BSC dự báo lợi nhuận trước thuế năm 2025 của FRT đạt 932 tỷ VND (+77% YoY), phá đỉnh lợi nhuận lịch sử và vượt kế hoạch năm.

FRT: Long Châu tiếp tục dẫn dắt tăng trưởng, FPT Shop chuyển mình

Trên đồ thị, RS của FRT là 88, nằm trong số các cổ phiếu hoạt động khá tốt trên thị trường. Ngày 3.7.2025, FRT breakout mẫu hình Nền Giá Phẳng, vượt qua điểm mua 180,000.