Phân tích Doanh Nghiệp

PLC: Lợi nhuận tăng vọt khi sản lượng tiêu thụ nhựa đường lên đỉnh năm 2025 để trải nhựa 800 km cao tốc

Tổng Công ty Hóa dầu Petrolimex (PLC) đứng trước giai đoạn tăng trưởng mạnh mẽ, được kỳ vọng sẽ bứt phá lợi nhuận trong những năm tới nhờ làn sóng đầu tư công và chiến lược phát triển sản phẩm hiệu quả.

- Triển vọng 2025–2026 tích cực:VNDirect dự báo lợi nhuận ròng 2025 tăng 215% lên 136 tỷ đồng; năm 2026 tiếp tục tăng 10.6%.Biên lợi nhuận gộp mảng nhựa đường dự kiến cải thiện lên 11.4% trong 2025 nhờ giá bán tăng và sản phẩm giá trị gia tăng.

- Định giá hấp dẫn, hưởng lợi từ vị thế dẫn đầu: PLC chiếm 30% thị phần nhựa đường, sở hữu 7 nhà máy trải dài cả nước.

Kết quả kinh doanh Quý 1/2025: Nền tảng Phục hồi Mạnh Mẽ, mẫu hình Code 33

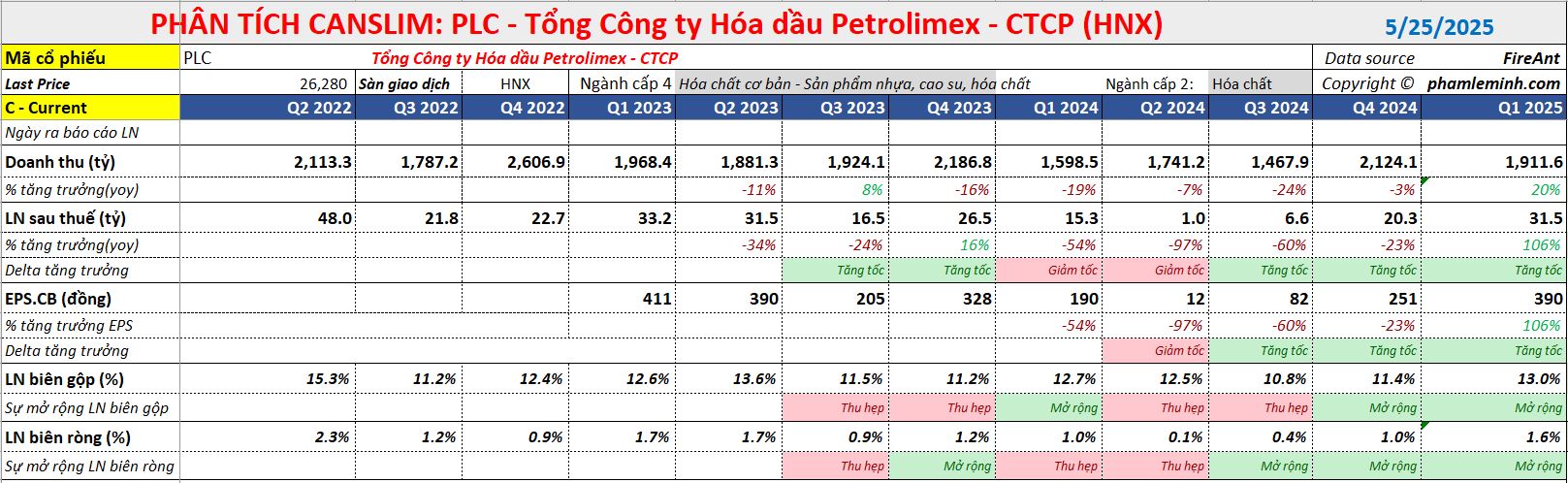

PLC đã công bố kết quả kinh doanh Quý 1/2025 với những con số ấn tượng, cho thấy sự phục hồi mạnh mẽ của hoạt động kinh doanh cốt lõi.

- Doanh thu thuần: Đạt 1,912 tỷ đồng, tăng 19.6% – 20% yoy:

- Nhựa đường: Tăng mạnh 30.9% -31% yoy, đạt 919 tỷ đồng, chủ yếu nhờ nhu cầu từ các dự án giao thông trọng điểm.

- Dầu nhờn: Tăng 10% yoy, đạt 462 tỷ đồng, nhờ sản lượng tiêu thụ cải thiện.

- Hóa chất: Tăng 11.2% yoy

- Biên lợi nhuận gộp hỗn hợp: Cải thiện nhẹ 0.2 điểm % lên 13%-14%, chủ yếu nhờ biên lợi nhuận mảng dầu nhờn mở rộng.

- Biên lợi nhuận gộp dầu nhờn tăng mạnh 3.7 điểm % lên 25.9%.

- Biên lợi nhuận gộp nhựa đường giảm 0.7 điểm % xuống 10.3%, nhưng tăng 1.0 điểm % so với cùng kỳ lên 10.3% và 3.6 điểm % so với quý trước.

- Lợi nhuận ròng: Tăng vọt 106%-110% yoy, đạt 31-32 tỷ đồng.

- Chi phí tài chính thuần giảm đáng kể do ghi nhận lãi chênh lệch tỷ giá.

- Elibook nhấn mạnh “mẫu hình CODE 33” với sự tăng tốc trong tăng trưởng doanh thu (-24%, -3%, +20% YoY) và lợi nhuận ròng (-60%, -23%, +106% YoY).

Quan điểm của VNDirect: Lợi nhuận bùng nổ từ đầu tư công và cải thiện biên lợi nhuận

VNDirect (4.7.2025) duy trì khuyến nghị Khả quan với tiềm năng tăng giá 25.3% và tỷ suất cổ tức 3.6%, nâng giá mục tiêu thêm 1.3% lên 31,200 VND/cổ phiếu chủ yếu nhờ dự phóng EPS 2025 tăng.

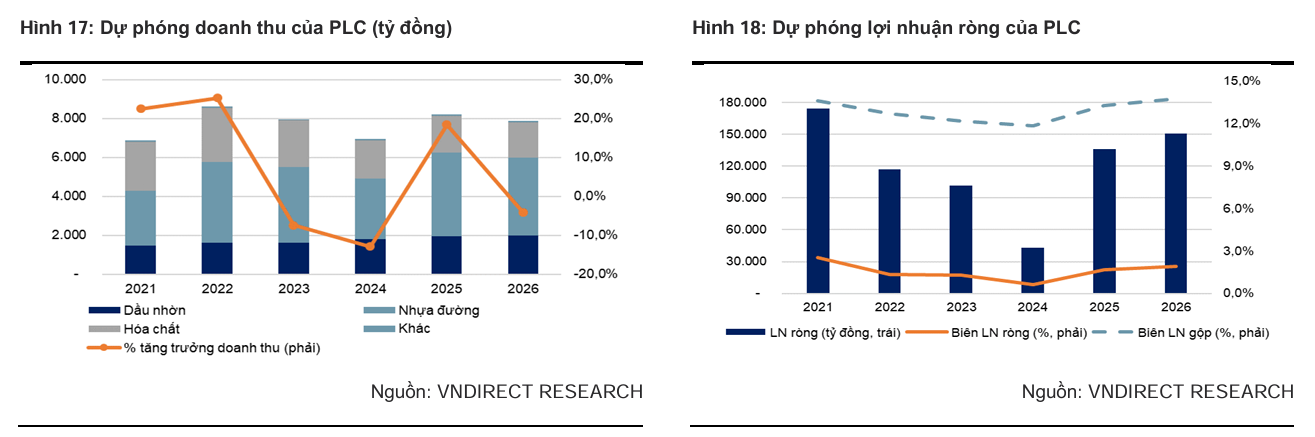

VNDirect dự phóng doanh thu thuần PLC năm 2025 phục hồi 18.4% lên 8,200 tỷ đồng, và lợi nhuận ròng tăng vọt 215% lên 136.1 tỷ đồng. Năm 2026, lợi nhuận ròng tiếp tục tăng 10.6%.

P/E trượt hiện tại (35.1x) cao hơn bình quân 5 năm (19.7x) do EPS 2024 thấp, nhưng P/E dự phóng 2025 (14.6x) vẫn hấp dẫn khi phản ánh triển vọng lợi nhuận tăng 215%.

- Triển vọng 2025/2026:

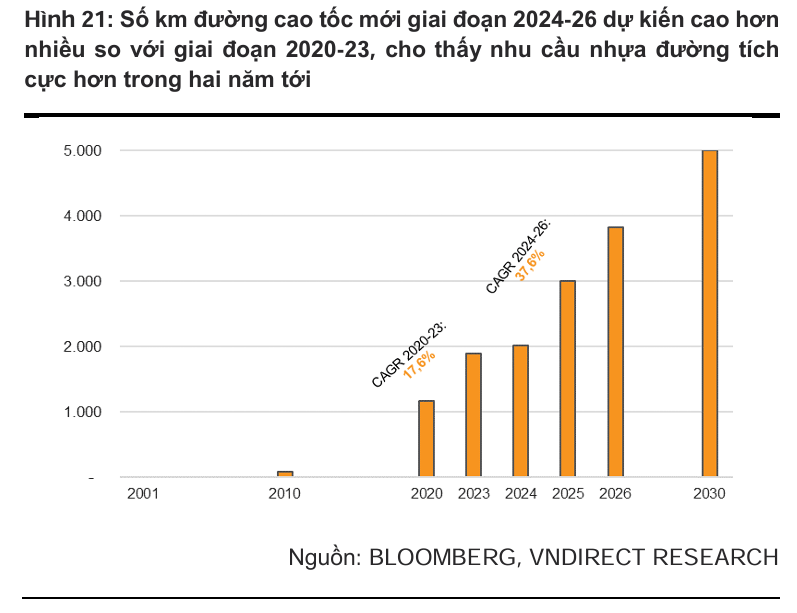

- Đầu tư công: Dự kiến giải ngân đầu tư công sẽ tăng tốc trong nửa cuối năm, hướng tới mục tiêu hoàn thành 95-100% kế hoạch năm 2025 (829 nghìn tỷ đồng, +30% YoY). Đặc biệt, 800km cao tốc sẽ được đưa vào khai thác trong 6 tháng cuối năm, tạo nhu cầu lớn cho nhựa đường.

-

-

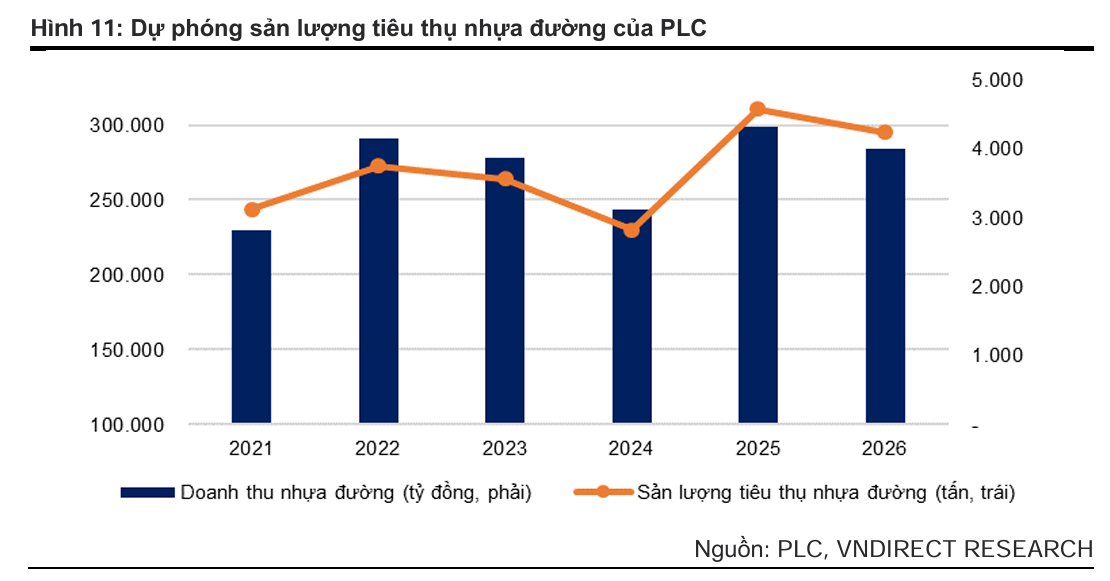

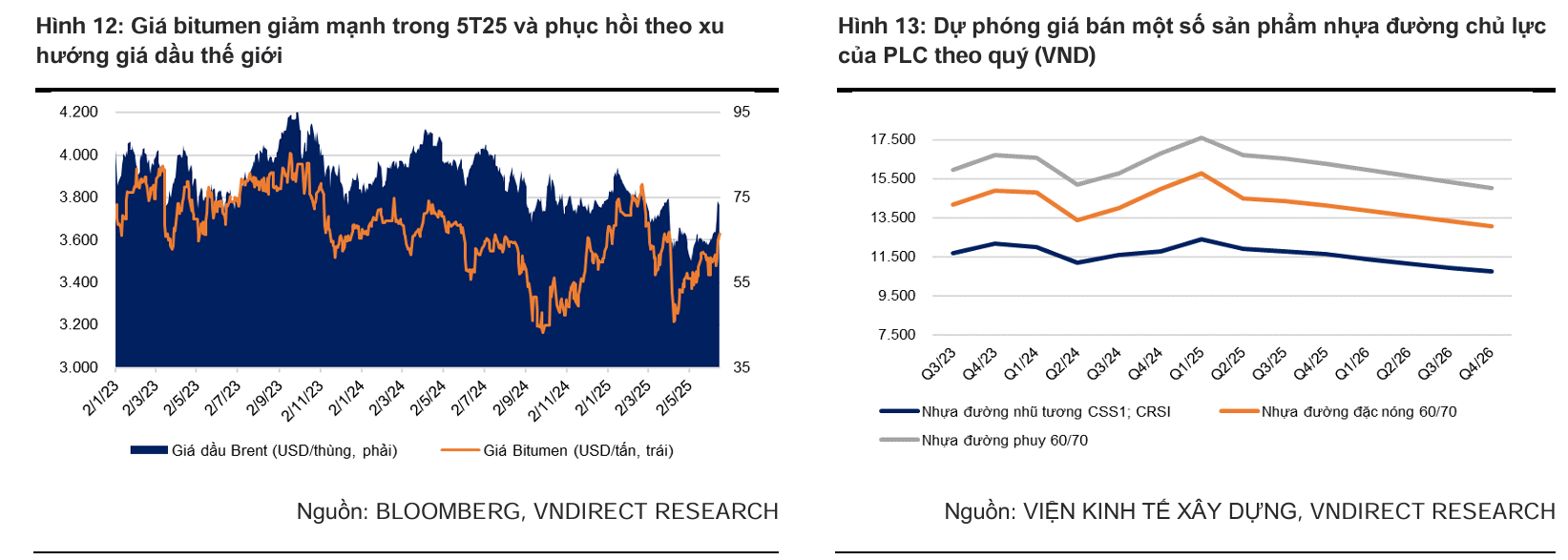

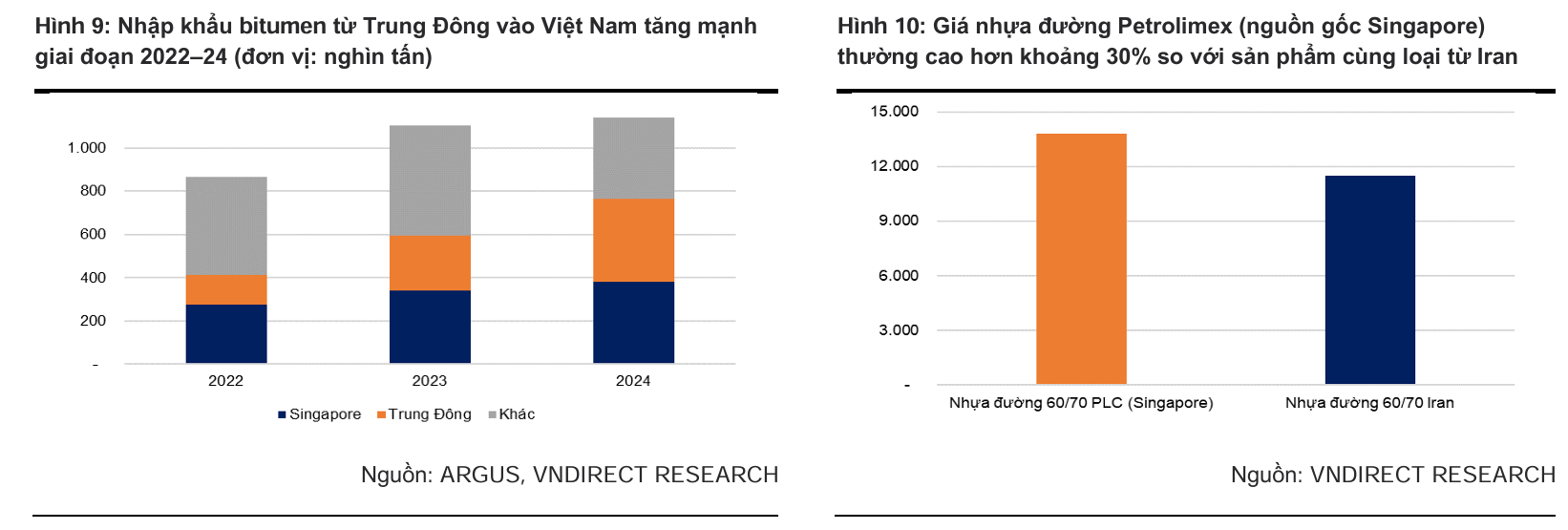

Nhựa đường: Kỳ vọng sản lượng tiêu thụ nhựa đường của PLC sẽ đạt đỉnh trong năm 2025, tăng 35% so với cùng kỳ, đạt 310,654 tấn. Áp lực cạnh tranh từ nguồn nhựa đường giá rẻ từ Trung Đông được dự báo sẽ hạ nhiệt do rủi ro gián đoạn nguồn cung và chi phí logistics tăng. Giá bán nhựa đường dự kiến tăng 2.7% YoY trong 2025, trong khi giá bitumen nhập khẩu (tính bằng VND) chỉ giảm nhẹ do áp lực tỷ giá. Điều này giúp biên lợi nhuận gộp mảng nhựa đường mở rộng 2.9 điểm % lên 11.4% trong năm 2025.

-

-

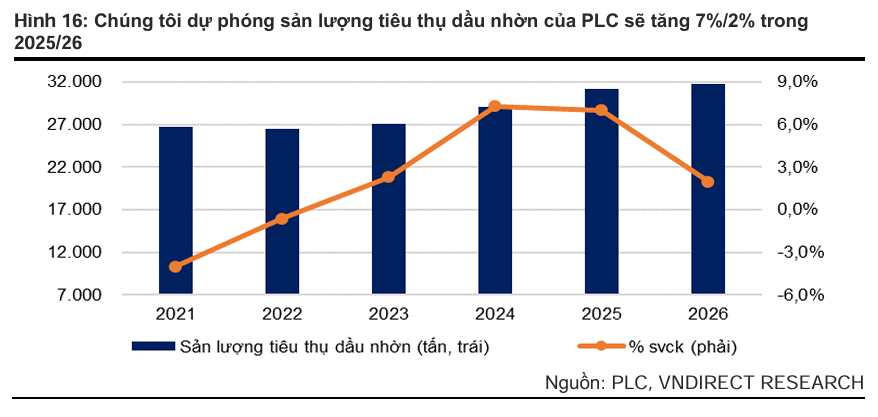

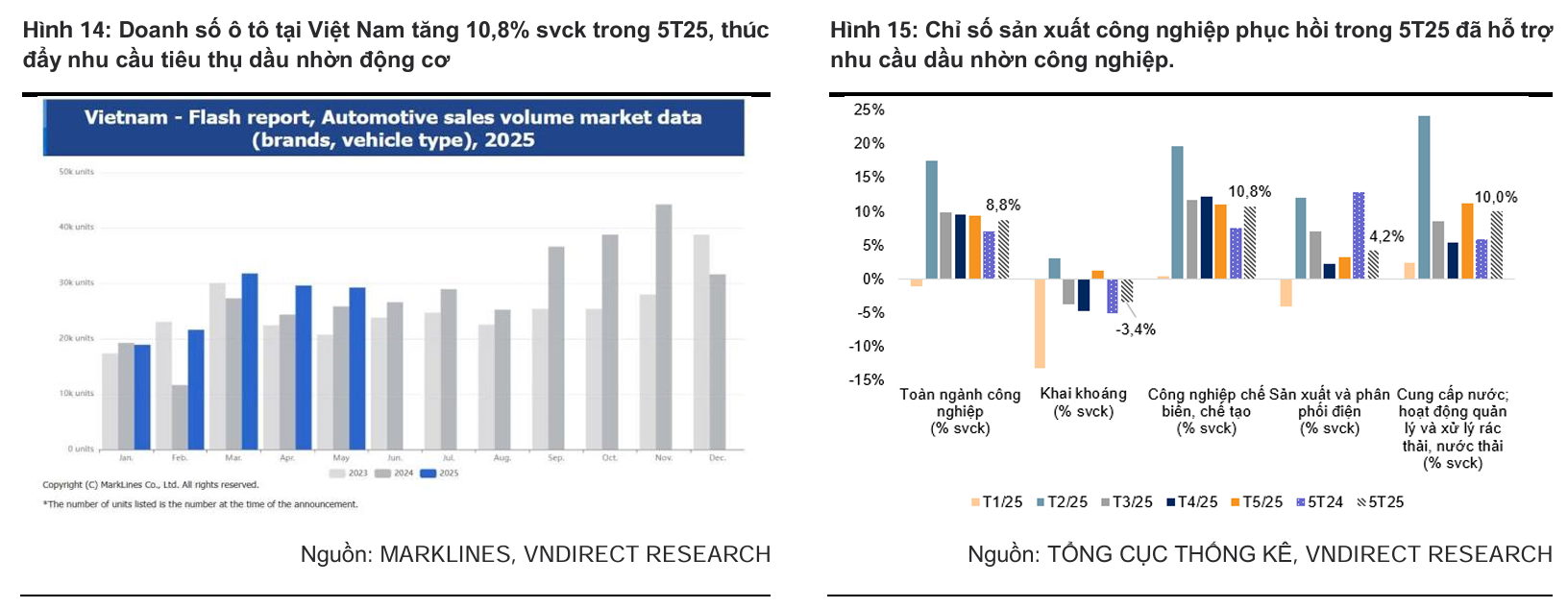

- Dầu nhờn: Tiêu thụ dầu nhờn được hỗ trợ bởi tăng trưởng tiêu thụ ô tô (+10.8% YoY trong 5T25) và phục hồi sản xuất công nghiệp (IIP +8.8% YoY trong 5T25). VNDirect dự báo sản lượng dầu nhờn PLC tăng 7% YoY trong 2025.

- Tình hình Tài chính: Tổng nợ vay cuối Q1/25 tăng mạnh 25% QoQ lên 2,100 tỷ đồng (hoàn toàn là nợ ngắn hạn), phục vụ nhu cầu vốn lưu động mùa cao điểm. Tỷ lệ nợ vay ròng/VCSH tăng lên 95.7%.

Quan điểm của Vietcap: Vị thế thống lĩnh và sản phẩm giá trị gia tăng

Vietcap (11.4.2025) khuyến nghị MUA với giá mục tiêu 29,050 đồng (từ 11/4/2025). Vietcap kỳ vọng PLC sẽ đạt tốc độ tăng trưởng kép hàng năm (CAGR) LNST là 85% trong 3 năm tới, nhờ vị thế thống trị trong lĩnh vực nhựa đường và hoạt động giải ngân đầu tư công mạnh mẽ.

Vietcap dự báo doanh thu năm 2025 đạt 7,524 tỷ đồng (+9% YoY) và lợi nhuận sau thuế đạt 113 tỷ đồng (+162% YoY), đánh giá đây là kế hoạch mang tính hồi phục từ nền thấp năm 2024.

P/E dự phóng 2025 là 16.8 lần, tương ứng PEG là 0.2 với CAGR EPS 3 năm là 81%, được xem là hấp dẫn.

PLC: Đón Sóng Đầu Tư Công Với Nhựa Đường, Kỳ Vọng Bứt Phá Lợi Nhuận

- Động lực tăng trưởng chính – Nhựa đường:

- Nhu cầu bùng nổ: Doanh thu PLC tương quan chặt chẽ với hoạt động giải ngân của Bộ Giao thông Vận tải (Bộ GTVT), với mục tiêu giải ngân 510 nghìn tỷ đồng trong 5 năm tới và 5.000 km đường cao tốc vào năm 2030 (cần thêm 2.000 km từ 2025, tương đương 400 km/năm).

- Sản lượng tăng kỷ lục: Dự báo tổng sản lượng bán nhựa đường của PLC sẽ đạt 1,7 triệu tấn trong giai đoạn 2025-2029 (+39% so với 2020-2024). Sản lượng dự kiến tăng mạnh từ 2025 khi các dự án trọng điểm (Cao tốc Bắc-Nam Giai đoạn 2) bước vào giai đoạn trải nhựa.

- Vị thế thống lĩnh: PLC là nhà sản xuất nhựa đường hàng đầu với 30% thị phần, công suất lớn nhất (gấp đôi đối thủ gần nhất) và sở hữu 7 nhà máy chiến lược trải dài cả nước.

- Cải thiện biên lợi nhuận: Dự báo biên lợi nhuận mảng nhựa đường đạt 12,4% vào năm 2027 nhờ giá dầu giảm và chiến lược tăng tỷ trọng sản phẩm giá trị gia tăng cao (nhựa đường polymer biến tính GPM 25-50%, nhũ tương nhựa đường 10-15%, nhựa đường MC 7-10%), khác biệt với các đối thủ chỉ bán nhựa đường 60/70 nhập khẩu có biên thấp.

- Các mảng kinh doanh khác:

- Dầu nhờn: Kỳ vọng cải thiện doanh thu và biên lợi nhuận nhờ kinh tế phục hồi và chiến lược tăng tỷ lệ bán hàng trực tiếp.

- Hóa chất: Dự báo tiếp tục khó khăn do cạnh tranh và biến động giá/tỷ giá, nhưng tăng trưởng mảng nhựa đường sẽ bù đắp.

- Chất xúc tác từ thoái vốn: Vietcap cũng nhận thấy tiềm năng từ việc Petrolimex giảm tỷ lệ sở hữu tại PLC (từ 79,07% xuống 51-65%) mở ra dư địa thu hút cổ đông chiến lược, và việc cổ phần hóa Công ty TNHH Hóa chất giúp tăng linh hoạt quản trị.

Bảng So Sánh Quan Điểm Về PLC: VNDirect và Vietcap

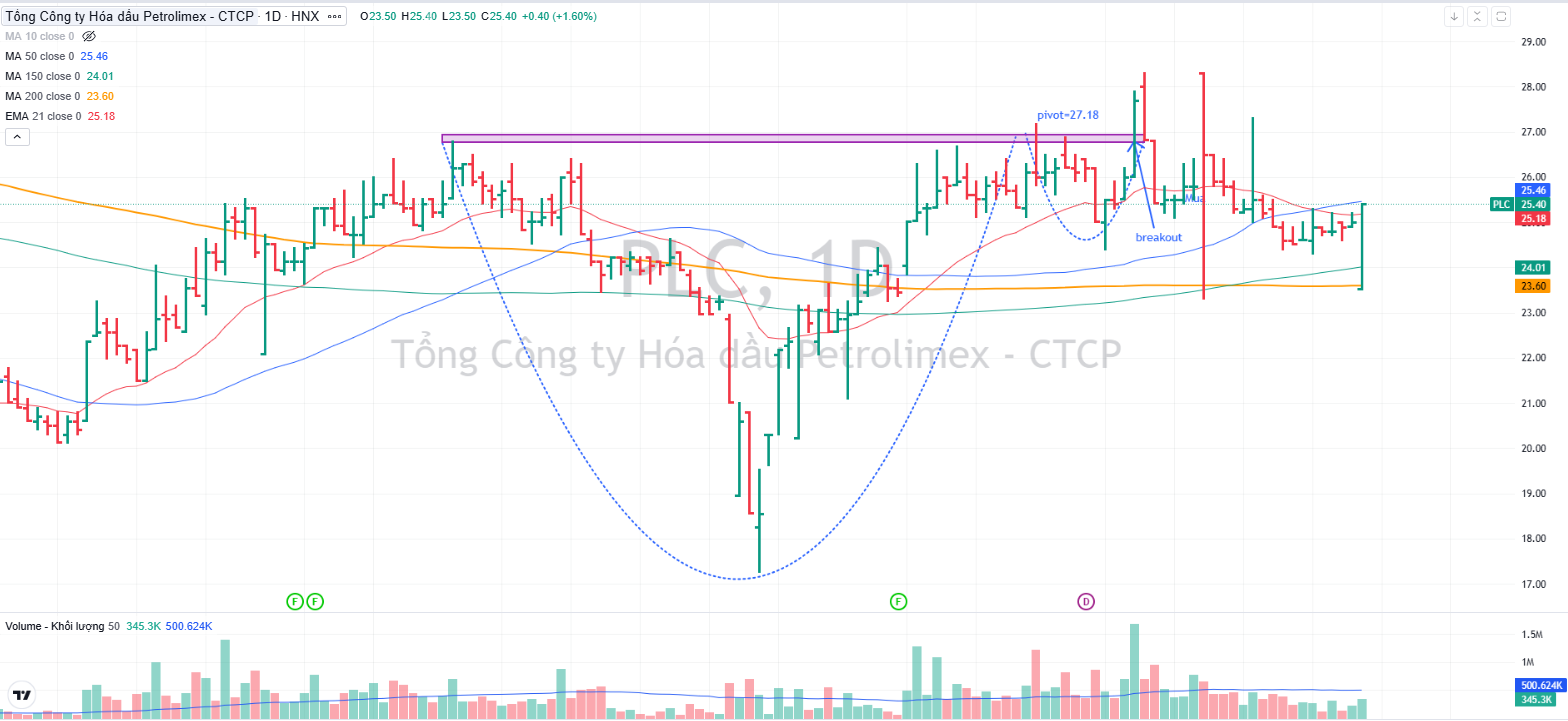

Trên đồ thị, RS của PLC là 50, nằm trong số các cổ phiếu hoạt động trung bình trên thị trường.

Ngày 8.7.2025, PLC tăng nhẹ 1.6% và đang tìm thấy hỗ trợ quanh MA50 ngày. Đây là vùng mua cho PLC.