TTCK Việt Nam

Nhóm chứng khoán: Động Lực Nâng Hạng Thị Trường và Thanh Khoản Cải Thiện giúp dư nợ margin lên 350 nghìn tỷ vào cuối năm

Những động lực chính đến từ việc nâng hạng thị trường, thanh khoản cải thiện, và sự phục hồi của các mảng kinh doanh cốt lõi đang thúc đẩy triển vọng của nhóm ngành chứng khoán, dù định giá không còn rẻ.

Quan điểm của VCBS: KQKD Cải Thiện Trên Hầu Hết Các Mảng Dịch Vụ

VCBS dự báo kết quả kinh doanh của nhóm ngành chứng khoán sẽ cải thiện trên hầu hết các mảng dịch vụ.

- Phí Giao dịch và Cho vay Margin:

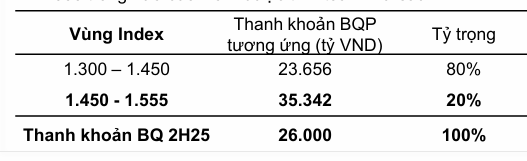

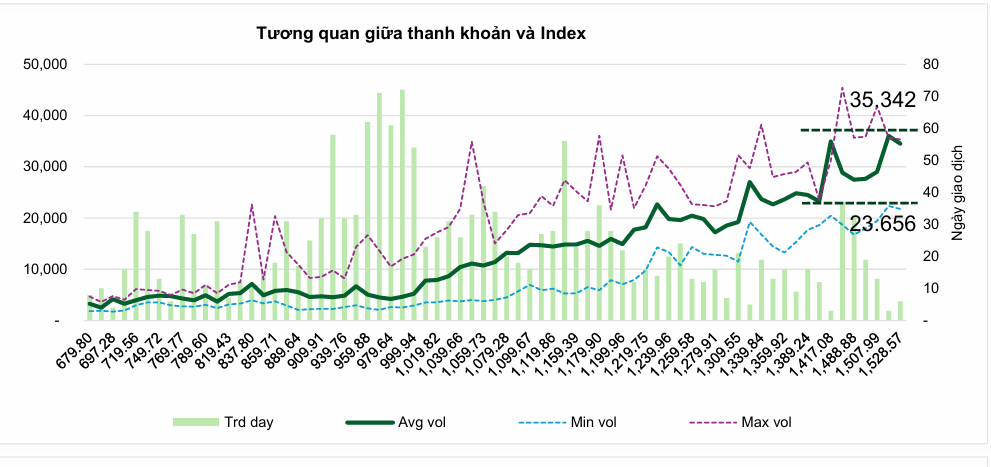

- VCBS dự báo giá trị giao dịch bình quân (GTGD) có thể đạt 27,000 – 29,000 tỷ đồng/phiên vào nửa cuối năm 2025, tăng 55% so với cùng kỳ.

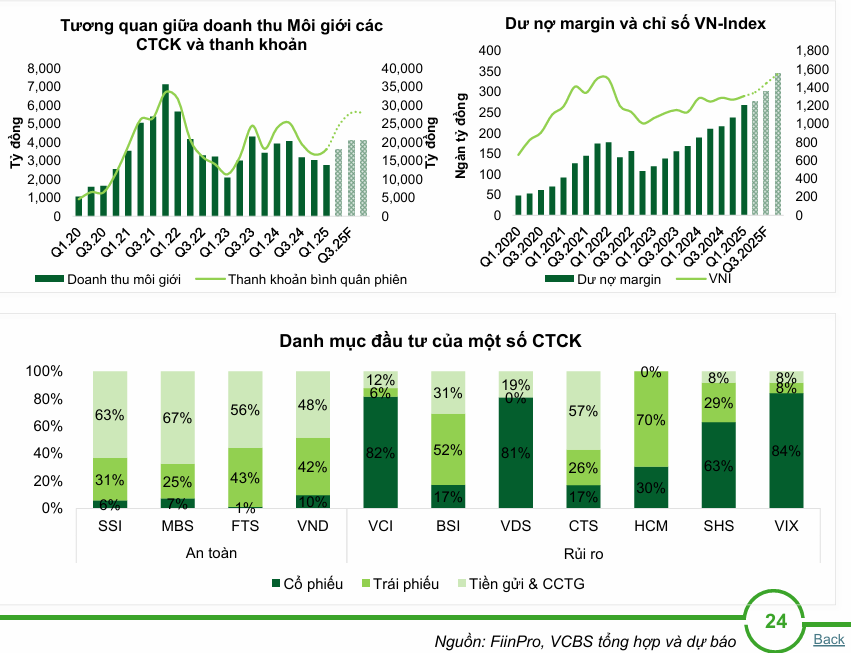

- Mặc dù các công ty chứng khoán (CTCK) liên tục ưu đãi phí giao dịch để tranh giành thị phần, doanh số môi giới toàn ngành vẫn được dự báo tăng 30-35%.

- Dư nợ margin (cho vay ký quỹ) dự báo sẽ tăng mạnh trong hai quý cuối năm, được thúc đẩy bởi thanh khoản thị trường cải thiện, kỳ vọng VN-Index biến động tích cực, và dư địa cho vay lớn của các CTCK.

- Ngân hàng Đầu tư (IB): Nghiệp vụ IB kỳ vọng khởi sắc vào cuối năm 2025 khi lãi suất quốc tế bắt đầu hạ, các thương vụ M&A và thị trường IPO trở lại sôi động. Thị trường trái phiếu cũng được kỳ vọng tiếp tục phục hồi.

- Tự Doanh: Các CTCK đang đẩy mạnh đầu tư vào các cổ phiếu trong VN30 có tăng trưởng tốt và an toàn, đặc biệt là nhóm ngân hàng. VCBS kỳ vọng lợi nhuận tự doanh sẽ khá ổn định.

- Triển vọng riêng từng công ty:

-

SSI (giá mục tiêu 31,900 đồng): Kỳ vọng thị phần môi giới và dư nợ margin tiếp tục cải thiện nhờ các chương trình ưu đãi phí và hạn mức vay T7. Dư nợ HTTC có thể tăng 50% so với bình quân năm 2024. Danh mục tự doanh an toàn, chủ yếu là chứng chỉ quỹ và trái phiếu chất lượng. LNST 2025= 3,462 tỷ đồng (+22% yoy). Lưu ý, Thị phần môi giới chứng khoán của SSI tại HoSE lên cao nhất 9 quý

- HCM (giá mục tiêu 27,900 đồng): Doanh số môi giới dự báo tăng khoảng 20% so với cùng kỳ. Quy mô danh mục tự doanh và dư nợ HTTC kỳ vọng mở rộng từ Quý 4/2025. Danh mục đầu tư tập trung vào trái phiếu niêm yết của các ngân hàng Big4. LNST 2025= 1,295 tỷ đồng (+25% yoy)

- VND (giá mục tiêu 22,200 đồng): Doanh số môi giới dự báo hồi phục nhờ thanh khoản cải thiện và triển vọng nâng hạng thị trường. Dư nợ HTTC kỳ vọng cải thiện và danh mục tự doanh ổn định với trái phiếu và cổ phiếu ngân hàng. LNST 2025= 1,960 tỷ đồng (+14% yoy)

-

-

Động lực Thanh khoản: VCBS nhấn mạnh việc FTSE nâng hạng lên thị trường mới nổi có thể đón dòng tiền khối ngoại ròng lên tới 1.3-1.5 tỷ USD trong Quý 3/2025. Xu hướng nới lỏng chính sách tiền tệ và việc chuyển sàn của các doanh nghiệp lớn cũng sẽ đóng góp vào thanh khoản.

Quan điểm của VNDirect: Triển vọng Tích cực Nhưng Định giá Đã Phản ánh

VNDirect cũng có cái nhìn tích cực về ngành chứng khoán, đặc biệt trong nửa cuối năm 2025, với các động lực chính là dịch vụ tài chính, triển vọng nâng hạng thị trường và sự cải thiện của thanh khoản.

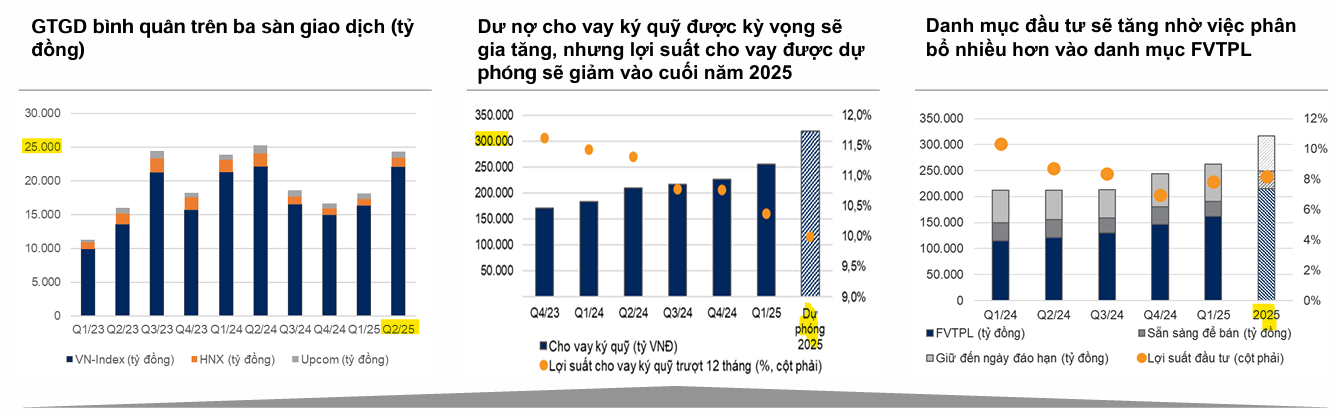

- Kết quả kinh doanh 6 tháng đầu năm 2025: VNDirect ghi nhận VN-Index phục hồi về mức 1,300 điểm, thúc đẩy lợi nhuận ngành chứng khoán. Giá trị giao dịch trung bình (GTGTB) đạt 24,000 tỷ VND/phiên (+34.8% so với cùng kỳ) trong Quý 2/2025. Biên lợi nhuận gộp toàn ngành cải thiện 2.7% trong Quý 1/2025, và lợi nhuận ròng tăng 1.3% so với cùng kỳ. ROE cũng có dấu hiệu cải thiện.

- Cho vay Ký quỹ (Margin): Thu nhập từ cho vay ký quỹ là điểm sáng, tăng 22.0% so với cùng kỳ, được thúc đẩy bởi dư nợ cho vay ký quỹ tăng 30.3% so với cùng kỳ, bất chấp lợi suất bị thu hẹp. Tỷ lệ Dư nợ cho vay ký quỹ/Vốn chủ sở hữu tăng vọt lên 105.2% trong Quý 1/2025.

- Tự Doanh: Lợi nhuận từ danh mục đầu tư giảm 5.1% so với cùng kỳ trong Quý 1/2025, nhưng có sự phục hồi so với quý trước.

- Hệ thống KRX và Nâng hạng thị trường: VNDirect xác nhận hệ thống KRX đã vận hành vào tháng 5/2025. Việt Nam được kỳ vọng sẽ được FTSE nâng hạng lên thị trường mới nổi vào năm 2025 và MSCI vào năm 2027, dù vẫn còn một số tiêu chí cần cải thiện.

-

Dự báo 2025: VNDirect dự báo GTGD bình quân cả năm 2025 sẽ đạt khoảng 25,000 tỷ đồng/phiên (+20% so với cùng kỳ). Dư nợ cho vay ký quỹ dự kiến đạt 318,000 tỷ đồng (+24.7% so với cùng kỳ). Danh mục đầu tư tăng lên 285.000 tỷ đồng (+34% so với cùng kỳ) với lợi suất đầu tư khoảng 8.2%.

-

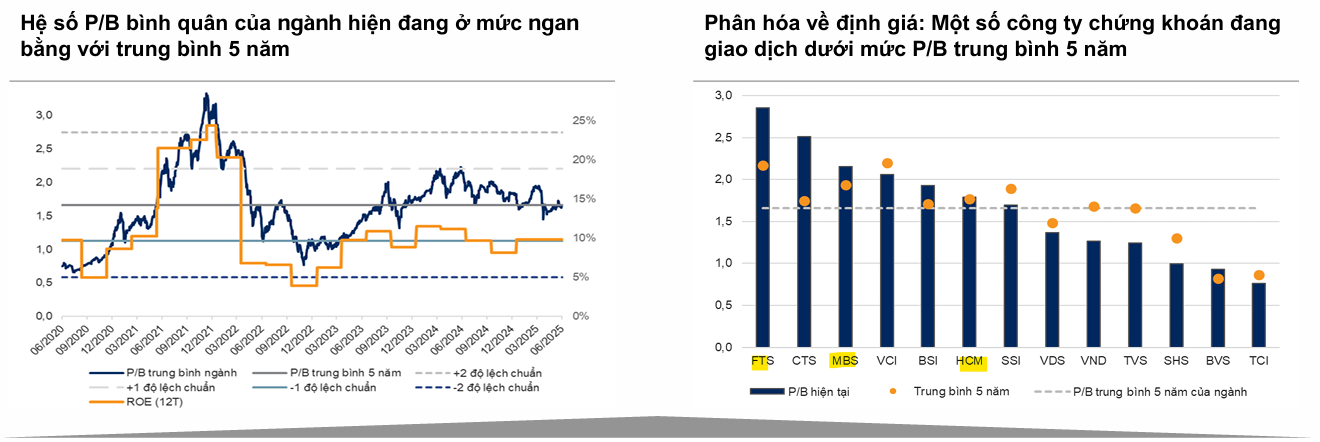

Định giá: VNDirect lưu ý rằng ngành chứng khoán đang giao dịch ở mức P/B bình quân 5 năm của ngành, trong khi ROE vẫn thấp hơn mức trung bình 5 năm. Điều này cho thấy các yếu tố tích cực liên quan đến nâng hạng thị trường và hệ thống KRX phần lớn đã được phản ánh vào định giá hiện tại. Cơ hội đầu tư sẽ nghiêng về các cổ phiếu có câu chuyện riêng hoặc định giá hấp dẫn.

So sánh Quan điểm Chính

Cả VCBS và VNDirect đều đồng thuận về triển vọng tích cực cho ngành chứng khoán trong năm 2025, với việc nâng hạng thị trường và sự cải thiện thanh khoản là những động lực cốt lõi. Cả hai đều nhấn mạnh sự tăng trưởng của mảng cho vay ký quỹ và kỳ vọng phục hồi của các nghiệp vụ khác.

Tuy nhiên, có một số điểm khác biệt nhỏ:

- Mức độ lạc quan về Thanh khoản: VCBS đưa ra dự báo GTGD bình quân 27,000 – 29.,000 tỷ đồng/phiên vào nửa cuối năm 2025, trong khi VNDirect dự báo mức trung bình cả năm 2025 là 25,000 tỷ đồng/phiên. VCBS có vẻ lạc quan hơn một chút về dòng tiền.

- Đánh giá Định giá: VNDirect có cái nhìn thận trọng hơn về định giá hiện tại của ngành, cho rằng nhiều kỳ vọng tích cực đã được phản ánh. Họ khuyến nghị tập trung vào các cổ phiếu có câu chuyện riêng hoặc định giá hấp dẫn. Trong khi đó, VCBS đưa ra khuyến nghị cho các mã cụ thể như SSI, HCM, VND với những luận điểm tăng trưởng chi tiết.

- Áp lực Phí Môi giới: Cả hai đều nhận thấy sự cạnh tranh về phí, nhưng VNDirect đặc biệt nhấn mạnh việc áp dụng chiến lược “miễn phí giao dịch” (zero-fee) đã gây áp lực lên doanh thu môi giới trong Quý 1/2025.