Phân tích Doanh Nghiệp

DGC: Triển Vọng Tăng Trưởng Vững Chắc Từ Sản Phẩm Cốt Lõi Đến Dự Án Mới.

Công ty Cổ phần Tập đoàn Hóa chất Đức Giang (DGC) vẫn là một lựa chọn hấp dẫn trong ngành hóa chất với vị thế dẫn đầu và các động lực tăng trưởng rõ ràng. Mặc dù có những thách thức như rủi ro thuế quan và tốc độ phục hồi thị trường bán dẫn, DGC được kỳ vọng sẽ tiếp tục duy trì biên lợi nhuận tốt nhờ kiểm soát chi phí sản xuất và đẩy mạnh các dự án mới.

-

- Dự án Đức Giang Residence sẽ đóng góp lợi nhuận từ 2027–2029, và dự án Bauxite – Aluminum tại Đắk Nông đang được phê duyệt.

- Khai trường 25 giúp đảm bảo trữ lượng quặng chất lượng cao, duy trì biên lợi nhuận ~35%.

- PER quay về mức trung bình 10 năm (~10.3x), KBSV khuyến nghị MUA với giá mục tiêu 123,000đ/cp (+32.7%), MBS khuyến nghị Khả quan với giá mục tiêu 113,700đ/cp.DGC có lợi thế khi nắm 30% nguồn cung P4 toàn cầu (trừ Trung Quốc) giúp giảm thiểu tác động của thuế tăng lên 15%.

Quan điểm của KBSV: Doanh thu, LNST Quý 1/2025 tăng mạnh, kỳ vọng dài hạn từ dự án mới

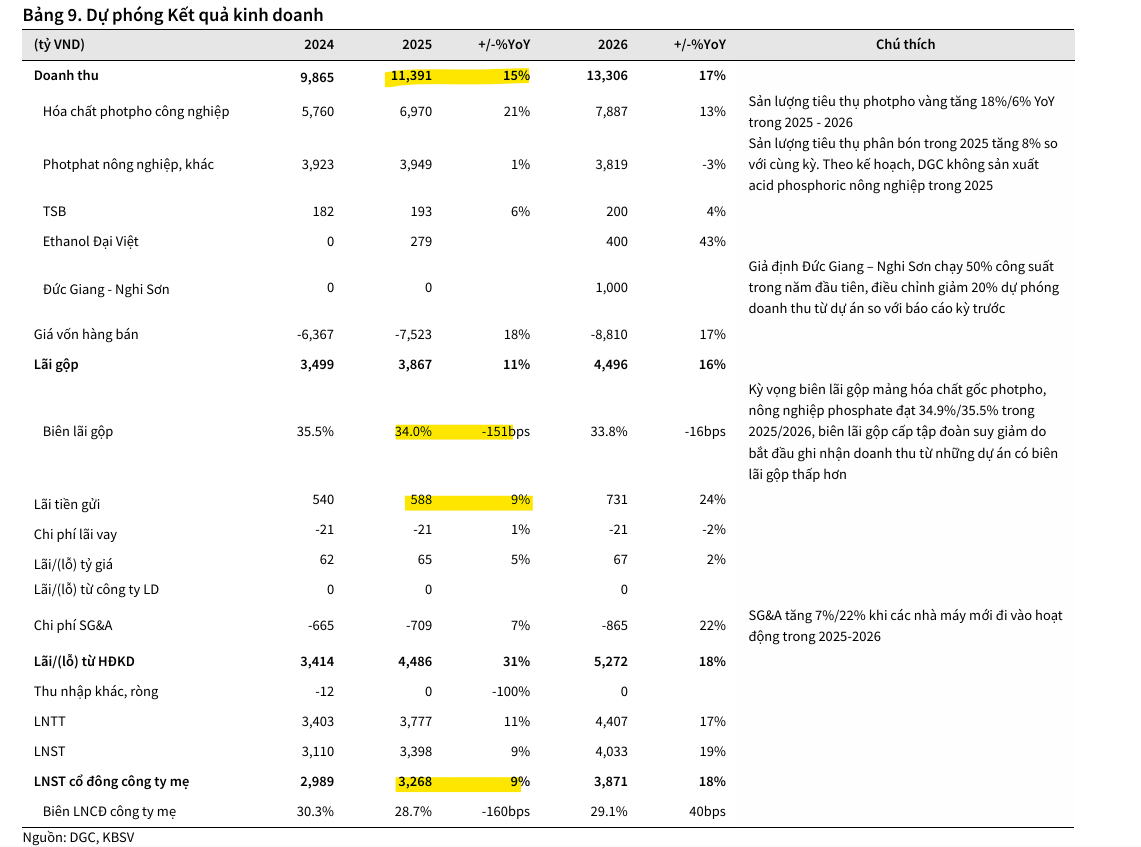

KBSV ghi nhận doanh thu Quý 1/2025 của DGC đạt 2,810 tỷ VND (+18% YoY) và lợi nhuận sau thuế (LNST) tăng 20% YoY, nhờ sản lượng tiêu thụ photpho vàng (P4) tăng 29% YoY và giá bán tăng 5% YoY, giúp cải thiện biên lãi gộp.

KBSV (10.7.2025) xác định giá trị hợp lý của DGC ở mức 123,000 VND/cổ phiếu, tương ứng với tỷ suất sinh lời 32.7% so với giá đóng cửa ngày 11/06/2025.

Giá cổ phiếu DGC đã giảm 25% trong 12 tháng qua, đưa định giá PER về vùng trung bình 10 năm (xấp xỉ 10.3x), mở ra cơ hội đầu tư hấp dẫn.

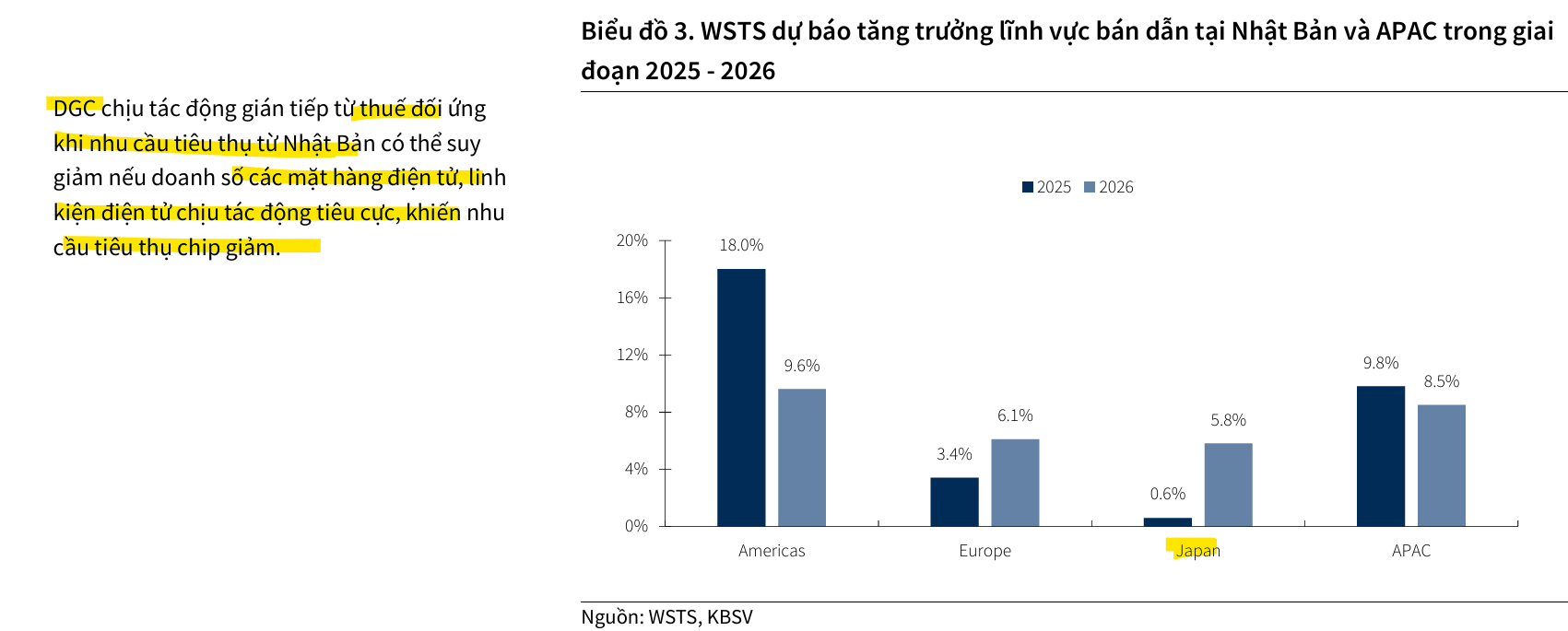

Nhu cầu tiêu thụ hồi phục: Nhu cầu photpho vàng và acid phosphoric được kỳ vọng tăng trưởng trong 2025-2026. Đặc biệt, nhu cầu từ Ấn Độ dự kiến gia tăng nhờ tồn kho DAP thấp và vụ Kharif sắp tới. Dù có một số thận trọng về thị trường bán dẫn Nhật Bản trong ngắn hạn (do dự báo tăng trưởng bị hạ thấp), KBSV kỳ vọng sự phục hồi mạnh mẽ hơn từ 2026 sẽ kích thích nhu cầu.

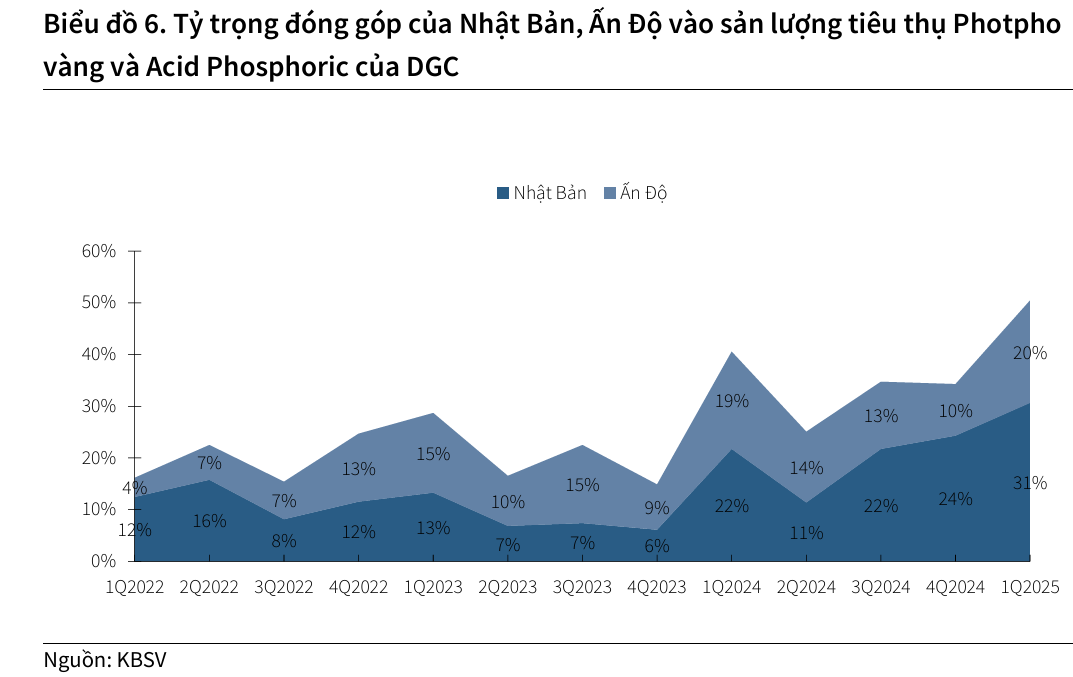

Nhật Bản và Ấn Độ đóng góp hơn 50% tổng sản lượng tiêu thụ Photpho vàng và Acid Phosphoric của DGC trong 1Q2025. Lưu ý rủi ro thuế quan của Nhật Bản khi Trump đang áp thuế 25%. Tương tự, Ấn Độ cũng đang bị gặp khó khăn với việc bị áp thuế 26% và bị đe doạ đánh thêm 10% (do nằm trong nhóm BRICS).

Khai trường 25 đẩy nhanh tiến độ: Việc sớm hoàn thành thủ tục khai thác và vận hành Khai trường 25 sẽ bổ sung trữ lượng quặng apatite chất lượng cao, là cơ sở để DGC duy trì biên lãi gộp các sản phẩm hóa chất gốc photpho ở mức trung bình 35% trong 2025 – 2026.

Tín hiệu tích cực từ các dự án mới: KBSV kỳ vọng dự án Đức Giang Residence sẽ bắt đầu đóng góp lợi nhuận từ 2027 – 2029 (ước tính doanh thu/LNST đạt 7,922/1,722 tỷ VND). Ngoài ra, thông tin liên quan đến việc phê duyệt chủ trương đầu tư dự án Bauxite – Aluminum tại Đắk Nông cũng là triển vọng đầu tư quan trọng trong dài hạn.

Rủi ro thuế xuất khẩu: KBSV nhận định việc Bộ Tài chính đề xuất tăng thuế xuất khẩu photpho vàng từ 5% lên 15% là một rủi ro. Tuy nhiên, với vị thế chiếm hơn 30% nguồn cung toàn cầu (không tính Trung Quốc), DGC có khả năng đàm phán và chuyển một phần chi phí sang người mua.

Yếu tố hỗ trợ ngắn hạn. Mưa lũ ở Quý Châu (Trung Quốc) có khả năng làm giảm nguồn cung P4 trong quý 4 năm nay.

Theo Bộ Công nghiệp và Công nghệ Thông tin Trung Quốc (MIIT), sản lượng P4 của tỉnh Quý Châu trong năm 2024 đạt 660,000 tấn, chiếm gần 60% tổng sản lượng 1.12 triệu tấn của cả nước (tăng trưởng 2.,5%). Điều này đã đưa Quý Châu trở thành khu vực sản xuất P4 lớn nhất Trung Quốc trong năm vừa qua.

Trước tình hình lũ lụt nghiêm trọng, một số nhà máy sản xuất P4 tại Quý Châu đã phải tạm ngừng hoạt động kể từ ngày 24/6 do mất điện và gián đoạn trong khai thác cũng như vận chuyển quặng apatit. Khu vực bị ảnh hưởng ước tính chiếm khoảng 20% sản lượng P4 của toàn tỉnh Quý Châu, trong khi 80% còn lại nằm ở các vùng cao hơn, ít bị ảnh hưởng hơn.

Giá P4 tại Trung Quốc đã ghi nhận mức tăng nhẹ sau sự kiện này, lên 22,166 CNY/tấn vào ngày 29/6 so với 22,133 CNY/tấn vào ngày 26/6, tuy nhiên HSC chưa sự thay đổi giá đáng kể nào.

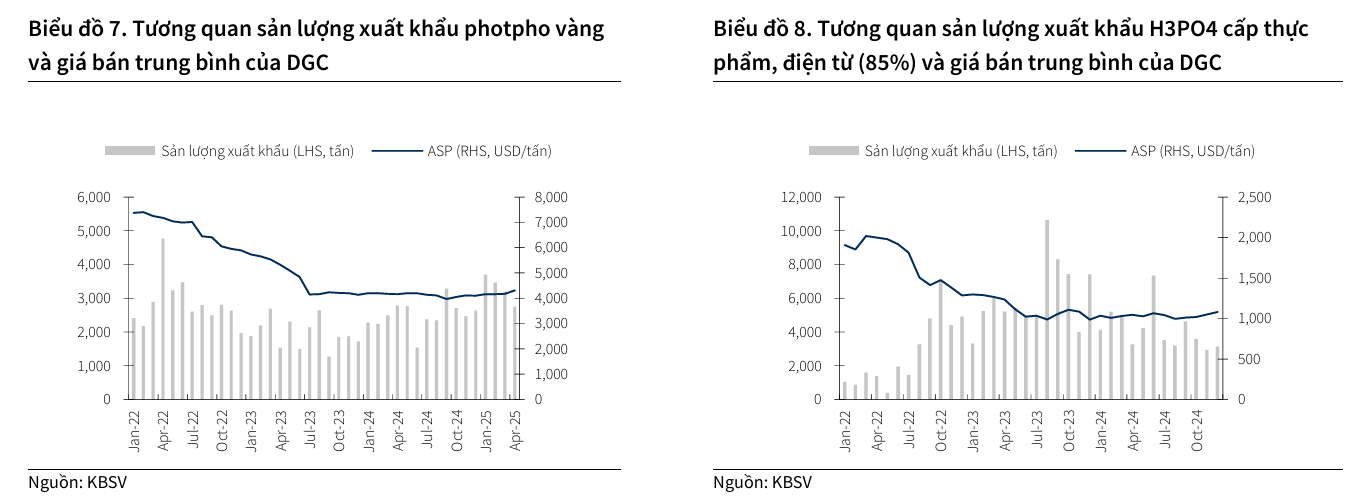

Chúng tôi sẽ tiếp tục theo dõi sát diễn biến để đánh giá tác động tiềm tàng lên chuỗi cung ứng. Đối với giá bán bình quân P4 của DGC, mức giá vẫn tương đối ổn định so với tháng trước hoặc so với quý trước, đạt 4,300 USD/tấn tại thị trường Đông Á (tăng 1.2% so với cùng kỳ tính theo USD) và 4.000 USD/tấn tại thị trường Ấn Độ.

Chúng tôi cũng lưu ý rằng do vai trò thiết yếu của P4 trong sản xuất nông nghiệp và hóa chất, Trung Quốc hiện vẫn áp dụng các biện pháp kiểm soát xuất khẩu nghiêm ngặt đối với mặt hàng này. Do đó, bất kỳ nguy cơ thiếu hụt P4 nào tại thị trường nội địa Trung Quốc có thể sẽ không tác động trực tiếp đến giá P4 toàn cầu. Tuy nhiên, chi phí tăng cao đối với các sản phẩm đầu vào như phân bón hoặc TPA tại Trung Quốc sẽ kéo theo đà tăng của giá bán bình quân các sản phẩm TPA và phân bón, từ đó củng cố chuỗi giá trị phốt pho toàn cầu và mang lại lợi thế cho các doanh nghiệp tích hợp theo chuỗi như DGC.

So sánh với quan điểm của MBS: Lợi nhuận tăng trưởng mạnh mẽ, khuyến nghị Khả quan

MBS cũng đánh giá cao DGC với lợi nhuận ròng Quý 1/2025 đạt 809 tỷ đồng, tăng mạnh 20.3% YoY, nhờ tận dụng điều kiện xuất khẩu thuận lợi.

MBS (11.6.2025) duy trì khuyến nghị Khả quan với giá mục tiêu 113,700đ/cổ phiếu.

MBS cho rằng đây là thời điểm thích hợp để tích lũy cổ phiếu DGC, nhìn nhận đây là doanh nghiệp xuất khẩu P4 hàng đầu châu Á với tăng trưởng lợi nhuận ròng tích cực.

DGC: Kỳ vọng tăng trưởng vững chắc nhờ nhu cầu bán dẫn và chính sách hỗ trợ

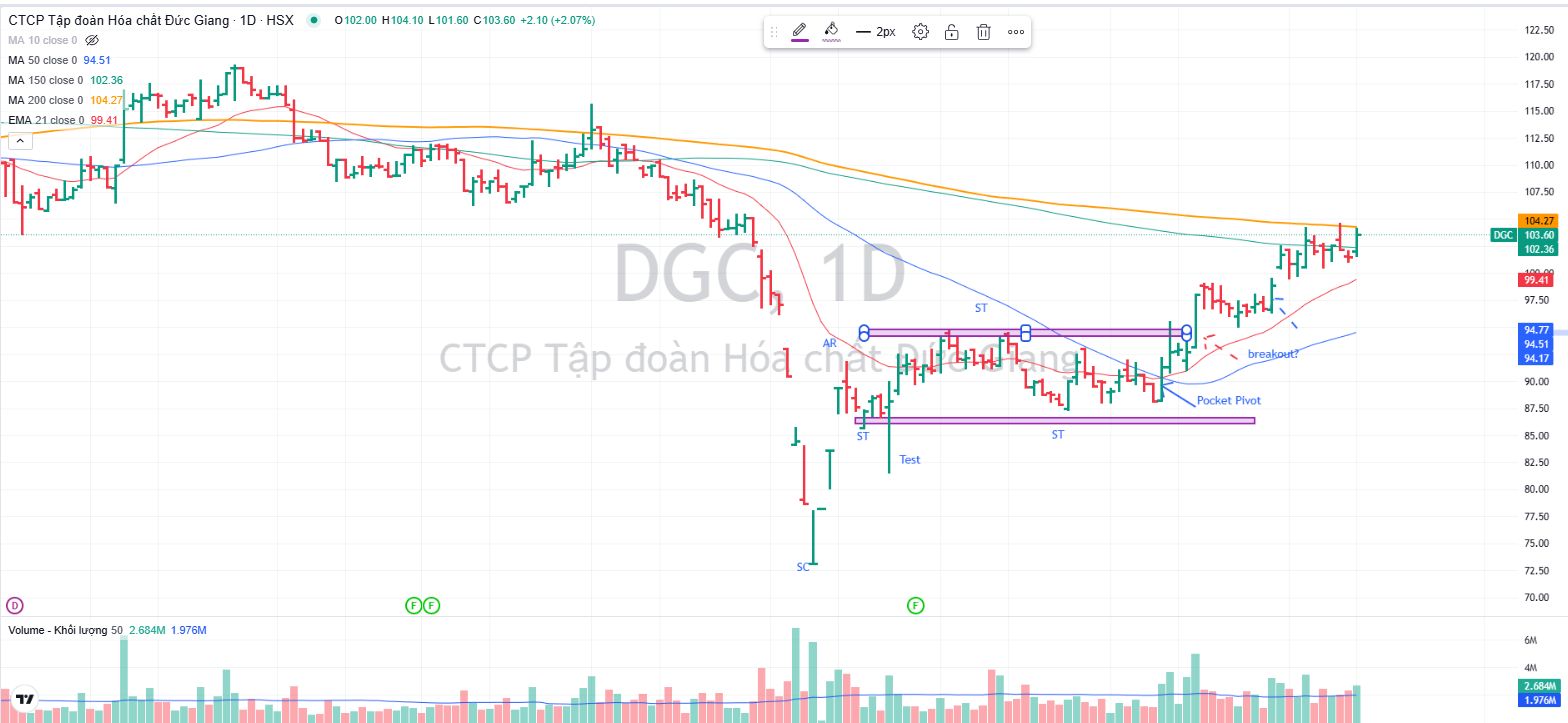

Trên đồ thị, RS bằng 71, hoạt động ở mức vừa phải trên thị trường. Sau khi brreakout Nền Giá Phẳng vào ngày 16.6.2025, DGC hiện đang gặp phải kháng cự ban đầu tại MA200 ngày.