Phân tích Doanh Nghiệp

FPT xoay chuyển tình thế trong tháng 6 để trở về con số tăng trưởng 20% quen thuộc. Kịch bản sau khi FOX về tay Bộ Công An

Tập đoàn FPT vừa công bố kết quả kinh doanh ấn tượng trong 6 tháng đầu năm 2025, cho thấy đà tăng trưởng mạnh mẽ bất chấp những thách thức kinh tế toàn cầu. Đồng thời, sự kiện FPT Telecom (FOX) chính thức chuyển giao quyền đại diện vốn nhà nước về Bộ Công an đang tạo ra những luồng ý kiến đa chiều từ các công ty chứng khoán về tác động lên hoạt động hợp nhất của FPT.

💼 FPT đạt kết quả kinh doanh vượt kỳ vọng trong tháng 6/2025 Lãi ròng riêng tháng 6 đạt 819 tỷ đồng (+32% YoY), giúp 6 tháng đầu năm ghi nhận 4,432 tỷ (+21%). Các động lực chính gồm CNTT nước ngoài (+14,4%), chuyển đổi số (+16%) và viễn thông (+13.4%).

💼Vụ chuyển nhượng FOX tạo ra góc nhìn đa chiều Bộ Công an tiếp nhận 50.17% cổ phần FOX từ SCIC. HSC lo ngại FPT sẽ không thể hợp nhất FOX → giảm ~28% doanh thu, nhưng không ảnh hưởng đến lợi nhuận. Nếu Bộ Công An tham gia sâu có thể hạn chế tăng trưởng dài hạn. Ngược lại, MBS lạc quan cho rằng FPT vẫn điều hành được và FOX sẽ mở rộng sang mảng Internet – dữ liệu công.

💼 Định giá và khuyến nghị vẫn tích cực HSC giữ khuyến nghị “Tăng tỷ trọng”, giá mục tiêu 140,600đ/cp. BSC khuyến nghị “MUA” với giá mục tiêu 136,500đ/cp (+15% upside). Elibook Team khuyên chốt lời 1/2 vị thế sau khi FPT vượt điểm mua mẫu hình “Chiếc Cốc”.

FPT: Lợi nhuận Quý 2 vượt xa kỳ vọng, 6 tháng đầu năm tăng trưởng mạnh mẽ

Trong 6 tháng đầu năm 2025, FPT ghi nhận doanh thu đạt 32,683 tỷ đồng, tăng 11% so với cùng kỳ năm 2024. Lợi nhuận trước thuế (LNTT) đạt gần 6,200 tỷ đồng, tăng 18.5% yoy. Đặc biệt, lợi nhuận sau thuế của cổ đông công ty mẹ (lãi ròng) đạt 4,432 tỷ đồng, tăng gần 21% so với cùng kỳ năm ngoái.

Riêng trong tháng 6/2025, FPT chứng kiến sự tăng trưởng vượt trội với doanh thu đạt 5,627 tỷ đồng và lãi ròng đạt 819 tỷ đồng, tăng gần 32% so với cùng kỳ năm 2024.

Đáng chú ý, lãi ròng thực tế của Quý 2 (ước tính khoảng 3,162 tỷ đồng) đã cao hơn đáng kể so với con số ước tính 2,205 tỷ đồng của MBS trước đó, cho thấy kết quả kinh doanh của FPT đã vượt kỳ vọng thị trường.

Các động lực tăng trưởng chính của FPT đến từ:

- Dịch vụ CNTT nước ngoài: Duy trì đà tăng trưởng 14.4%, với động lực chính từ thị trường Nhật Bản (+28%) nhờ nhu cầu chi tiêu lớn cho công nghệ thông tin và chuyển đổi số. Doanh thu chuyển đổi số đạt 7,765 tỷ đồng, tăng gần 16%. FPT cũng ký kết 12 dự án lớn trên 10 triệu USD, tăng 50% so với cùng kỳ.

- Dịch vụ Viễn thông: Đạt mức tăng trưởng bền vững với doanh thu 9,030 tỷ đồng (+13.4%) và LNTT 2,017 tỷ đồng (+18.9%).

- Giáo dục: Duy trì tăng trưởng doanh thu trên 3% lên 3,537 tỷ đồng.

- Mảng Dịch vụ CNTT Trong nước ghi nhận giảm nhẹ doanh thu và LNTT, nhưng hệ sinh thái sản phẩm Made-by-FPT tiếp tục tăng trưởng 21.8%.

Với kết quả 6 tháng đầu năm, FPT đã thực hiện 43% kế hoạch doanh thu và 46% mục tiêu lợi nhuận cả năm 2025, đặt nền tảng vững chắc để hoàn thành mục tiêu kỷ lục về doanh thu (75,400 tỷ đồng) và LNTT (13,395 tỷ đồng).

Vụ chuyển giao FPT Telecom (FOX): Góc nhìn đa chiều từ các CTCK

Vào ngày 16/7/2025, quyền đại diện 50.17% vốn nhà nước tại FPT Telecom (FOX) đã chính thức được chuyển giao từ SCIC về Bộ Công an. Sự kiện này được xem là quyết định chiến lược phù hợp với mục tiêu an ninh quốc gia, quản lý dữ liệu và chuyển đổi số. Hiện tại, Tập đoàn FPT vẫn sở hữu 45.66% cổ phần tại FOX.

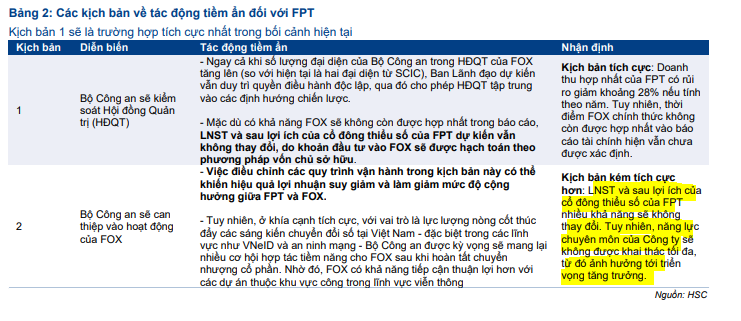

HSC đưa ra quan điểm rằng sau đợt chuyển giao này, khả năng cao FPT sẽ không còn hợp nhất FOX vào Báo cáo tài chính hợp nhất. Điều này có thể dẫn đến rủi ro giảm 28% doanh thu hợp nhất của FPT (do FOX đóng góp 28% doanh thu và 33% LNTT hợp nhất của FPT trong năm 2024).

Tuy nhiên, HSC dự kiến lợi nhuận thuần của FPT sẽ không bị ảnh hưởng đáng kể, dù thời điểm ngừng hợp nhất chưa rõ ràng.

HSC cũng đưa ra hai kịch bản: (1) Bộ Công an kiểm soát ở cấp HĐQT tập trung định hướng chiến lược, thúc đẩy phối hợp 3 bên (MPS, FPT, FOX); (2) Bộ Công an tham gia sâu hơn vào hoạt động, có thể hạn chế năng lực và sự linh hoạt của FOX.

Ngược lại, MBS có quan điểm lạc quan hơn về tác động của vụ chuyển giao:

- Mở rộng không gian phát triển: MBS nhận định FPT Telecom sẽ có cơ hội mở rộng đáng kể hoạt động trong mảng Internet và Trung tâm dữ liệu, nhờ khả năng tiếp cận khách hàng và xử lý nguồn dữ liệu lớn từ các dịch vụ công quốc gia, cũng như thực hiện các dự án quy mô lớn về quản lý hành chính và an ninh mạng.

- Duy trì quyền điều hành và hợp nhất: MBS tin rằng FPT vẫn sẽ có khả năng nắm quyền điều hành và đưa ra quyết sách, chiến lược phát triển cho FOX. Điều này dựa trên chủ trương của nhà nước về việc thúc đẩy và tạo điều kiện tối đa cho kinh tế tư nhân, và MBS kỳ vọng kết quả kinh doanh của FOX vẫn sẽ được hợp nhất vào báo cáo tài chính của FPT.

Định giá và khuyến nghị

HSC (17.7.2024) vẫn duy trì khuyến nghị “Tăng tỷ trọng” đối với FPT với giá mục tiêu 140,600đ.

BSC (3.7..2025) khuyến nghị MUA đối với cổ phiếu FPT, giữ nguyên giá mục tiêu 136,500 VNĐ/CP, tương ứng mức upside 15% so với giá ngày 02/07/2025.

FPT: Đâu là động lực tăng trưởng và thách thức trong ngắn hạn?

Trên đồ thị, RS của FPT là. FPT đang có RS là 67, nằm trong số các cổ phiếu hoạt động ở mức trung bình. Tuy nhiên, so với ngành công nghệ, FPT hoạt động tốt hơn so với CTR (RS=36), trong khi gần tương đồng với VTP (RS=66) và DGC (RS=70), nhưng đang kém đối thủ CMG (RS=80).

Ngày 11.7.2025, FPT breakout mẫu hình Chiếc Cốc, vượt qua điểm mua 125,800, với thanh khoản ở mức thấp. Các điểm breakout chưa hoạt động tốt ở thời điểm hiện tại nên Elibook Team khuyến nghị bán 1/2 vị thế để khóa lợi nhuận, sau khi đã mua ở vùng giá 117,000.