Phân tích Doanh Nghiệp

SSI: Dư nợ margin tăng mạnh 50% so với cuối năm 2024, lên 1.2 tỷ đôla

Khi các CTCK khác hàng đầu như HSC, Miare Asset, MBS đang sắp đụng trần tỷ lệ margin/vốn chủ sở hữu 200%, SSI sẽ nhận được lợi thế khi đã tăng vốn và nhiều khách hàng sẽ chuyển về.

Kết quả kinh doanh nửa đầu 2025 vượt kỳ vọng, nền tảng tài chính vững chắc: Doanh thu hợp nhất Quý 2 đạt 3,030 tỷ đồng, LNTT 1,197 tỷ đồng. Lũy kế 6 tháng đạt 1,742 tỷ LNTT (+11% YoY), hoàn thành >52% kế hoạch năm. Tổng tài sản công ty mẹ tăng 25.4%, ROE lũy kế đạt 11%, ROA 3.7%.

- Dư nợ margin tăng kỷ lục, thị phần môi giới cải thiện mạnh: Dư nợ margin và ứng trước tiền bán lên tới 1.2 tỷ USD (tăng 50.6% so với cuối 2024). Thị phần môi giới tại HOSE Quý 2 đạt 9.93%, cao nhất trong 9 quý. SSI hưởng lợi khi các CTCK khác tiệm cận trần tỷ lệ margin.

Vào tháng 6, các CTCK lớn đều khuyến nghị tích cực, định giá còn hấp dẫn Vietcap, VCBS và HSC đều đánh giá Khả quan/Mua vào, với giá mục tiêu 27,100–31,900đ/cp. Động lực gồm: vốn dồi dào, thị phần tăng, danh mục tự doanh an toàn. P/E trượt 14.1x, P/B 1.7x – thấp hơn trung bình 5 năm.

Kết quả kinh doanh Quý 2/2025 và 6 tháng đầu năm vượt kỳ vọng

Trong Quý 2/2025, tổng doanh thu hợp nhất đạt 3,030 tỷ đồng và lợi nhuận trước thuế hợp nhất 1,197 tỷ đồng. Riêng công ty mẹ, doanh thu và lợi nhuận trước thuế đạt lần lượt 2,940 tỷ đồng và 1,144 tỷ đồng (giảm nhẹ -1% yoy).

Luỹ kế 6 tháng đầu năm 2025, lợi nhuận trước thuế đạt 1,742 tỷ, tăng 11% yoy. Công ty đã hoàn thành 53.9% kế hoạch doanh thu và 52.8% kế hoạch lợi nhuận được Đại hội đồng cổ đông 2025 thông qua, cho thấy hiệu quả hoạt động kinh doanh vượt trội.

Tình hình tài chính vững mạnh

Tại thời điểm 30/06/2025, tổng tài sản công ty mẹ đạt 90,978 tỷ đồng, tăng 25.4% so với cuối năm 2024. Vốn chủ sở hữu đạt 27,687 tỷ đồng, tăng 6.6%. Các chỉ số sinh lời cũng rất tích cực:

- Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) lũy kế 4 quý gần nhất đạt 11%.

- Tỷ suất lợi nhuận trên tổng tài sản (ROA) đạt 3.7%.

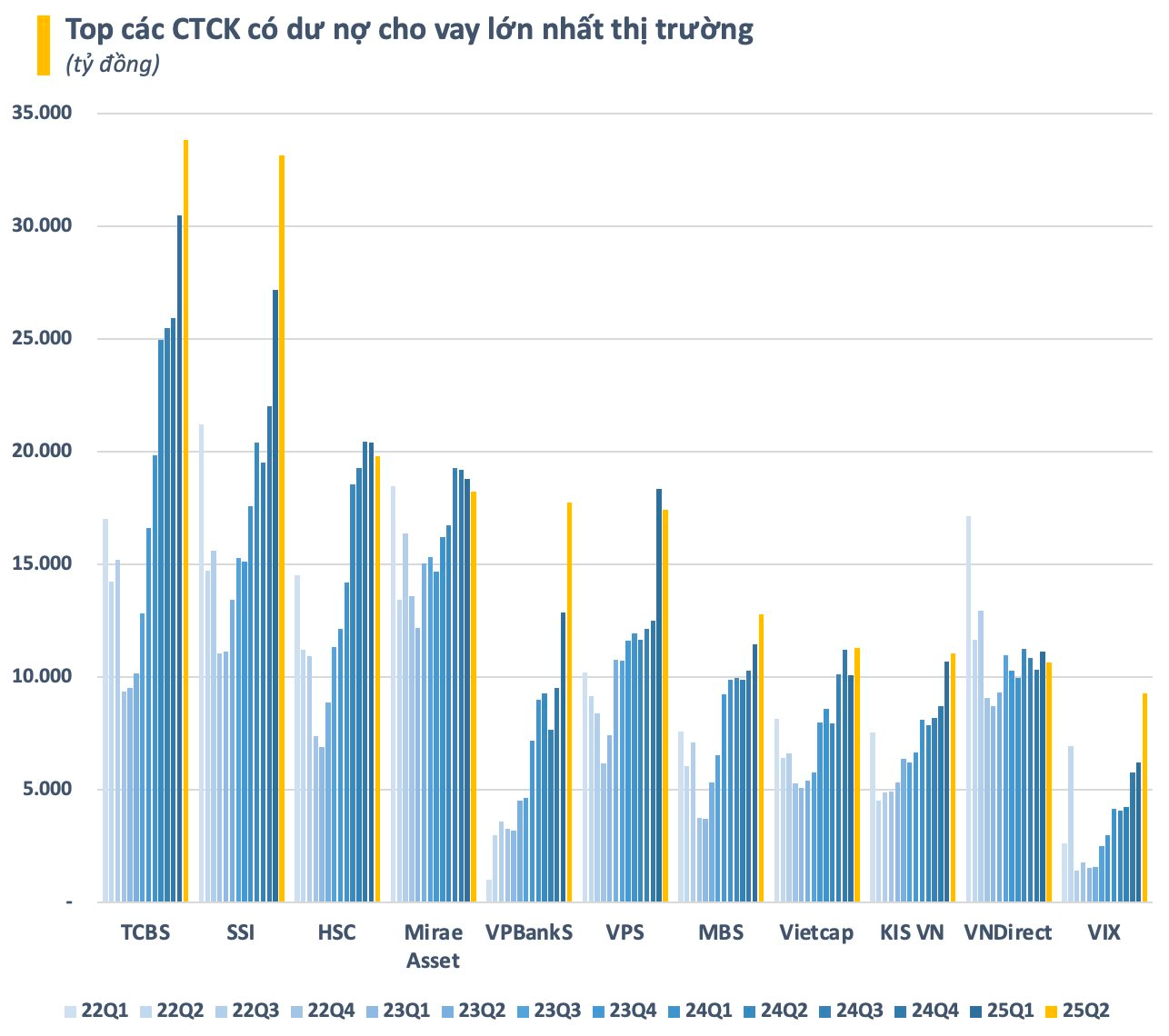

Cho vay margin tăng kỷ lục lên 1.2 tỷ đôla, tăng 50.6% so với cuối năm.

- Dịch vụ chứng khoán (chiếm 45.7% tổng doanh thu): Ghi nhận doanh thu hơn 1,345 tỷ đồng.

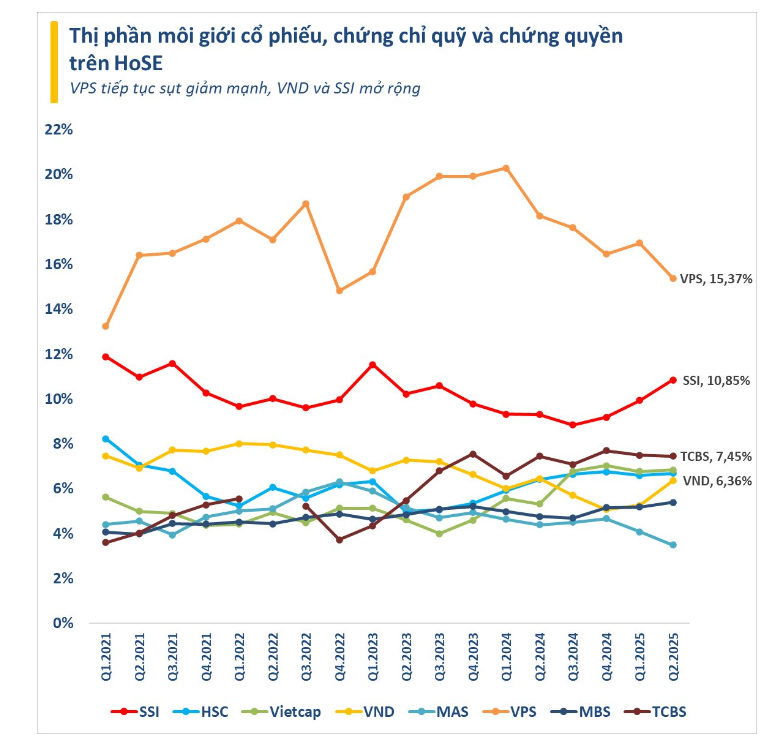

- Môi giới, lưu ký, tư vấn đầu tư và khác: Đạt doanh thu 515 tỷ đồng, tăng 57% so với quý liền trước. Thị phần môi giới cổ phiếu, chứng chỉ quỹ và chứng quyền có đảm bảo của SSI tại HOSE trong Quý 1/2025 cải thiện lên 10.85%, tiếp tục duy trì trong top 2 thị trường. Bảng xếp hạng thị phần môi giới chứng khoán trên HoSE trong quý 2/2025 không có nhiều xáo trộn so với quý 1/2024. Sự thay đổi đáng kể nhất là việc SSI có quý thứ 3 liên tiếp mở rộng thị phần lên 9.93% – mức cao nhất trong vòng 9 quý. Chiều ngược lại, thị phần của VPS dù vẫn dẫn đầu nhưng đã thu hẹp đáng kể về mức 15.36% trong quý 2. Đây là mức thị phần thấp nhất của VPS trong 10 quý trở lại đây.

-

- Cho vay ký quỹ (Margin) và ứng trước tiền bán: Đạt doanh thu gần 830 tỷ đồng, tăng 32% so với quý liền trước. Dư nợ cho vay margin và ứng trước của SSI đạt hơn 33,134 tỷ đồng (khoảng 1.2 tỷ đôla), tăng 50.6% so với cuối năm 2024. SSI tiếp tục triển khai các chương trình ưu đãi lãi suất vay margin (ví dụ: 9% cho khách hàng lần đầu sử dụng) nhằm khuyến khích nhà đầu tư.

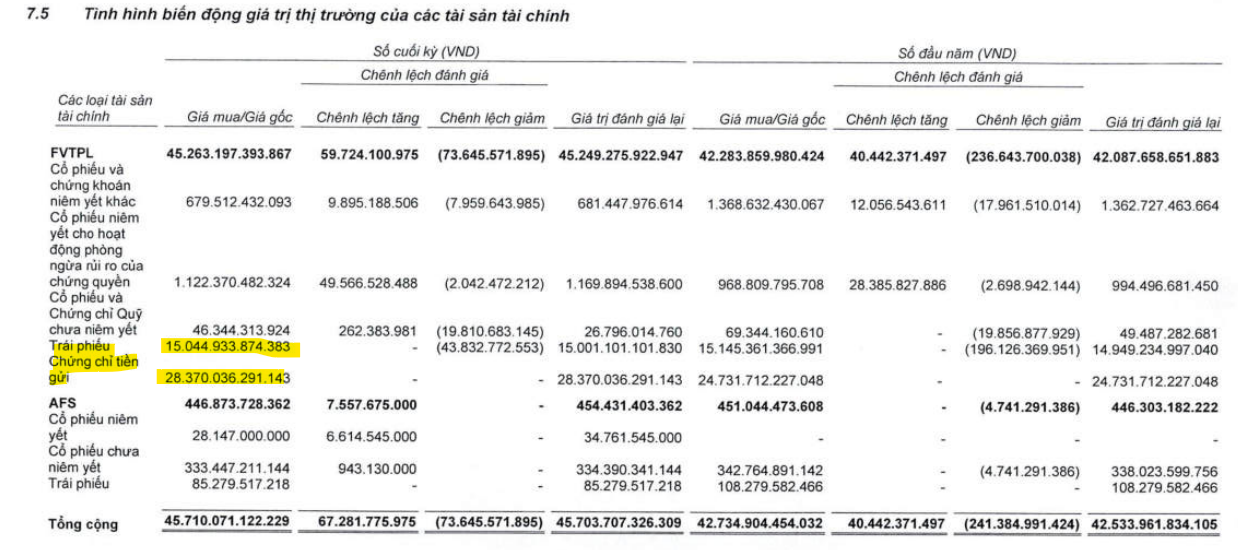

- Hoạt động đầu tư (chiếm 48.5% tổng doanh thu): Đạt doanh thu 1,426 tỷ đồng. Danh mục đầu tư mở rộng quy mô, tập trung vào nhóm tài sản thu nhập cố định do các tổ chức tín dụng phát hành. SSI vốn có khẩu vị đầu tư thận trọng. Trong danh mục FVTPL trị giá 45,000 tỷ thì đến hơn 28,300 tỷ là chứng chi tiền gửi và 15,000 tỷ là trái phiếu (chủ yếu là của các ngân hàng quốc doanh).

- Nguồn vốn và kinh doanh tài chính (chiếm 5% tổng doanh thu): Ghi nhận 143 tỷ đồng doanh thu, tăng 17% so với quý liền trước. Đây là mảng kinh doanh truyền thống dựa trên quy mô tài sản và quan hệ với các định chế tài chính.

- Dịch vụ ngân hàng đầu tư và khác: Đạt 26 tỷ đồng doanh thu. Trong Quý 2, SSI đã thực hiện thành công nhiều giao dịch nổi bật như tư vấn phát hành cổ phiếu ra công chúng và niêm yết cho Công ty cổ phần Vinpearl (VPL) và Công ty cổ phần đầu tư bất động sản Taseco (TAL).

Triển vọng nửa cuối năm 2025

SSI kỳ vọng thị trường chứng khoán sẽ tiếp tục tích cực trong nửa cuối năm 2025. Với nền tảng tài chính vững mạnh, các mảng kinh doanh cốt lõi tăng trưởng ổn định và khả năng thực hiện thành công các giao dịch ngân hàng đầu tư, SSI dự kiến sẽ ghi nhận thêm nhiều kết quả tích cực, đóng góp vào mục tiêu lợi nhuận cả năm (hơn 4,200 tỷ đồng).

Cổ phiếu SSI được cho là hưởng lợi từ việc nâng hạng thị trường nên liên tục được khối ngoại mua ròng trong tháng 6 và tháng 7.

Bảng so sánh n đánh giá về SSI giữa các Công ty Chứng khoán

| Tiêu chí | Vietcap (30.6.2025) | VCBS (30.6.2025) | HSC (12.6.2025) |

|---|---|---|---|

| Khuyến nghị | Khả Quan | Khả Quan | Mua vào (nâng từ Tăng tỷ trọng) |

| Giá mục tiêu (VNĐ/CP) | 27,100 | 31,900 | 31,800 |

| Dự phóng LNST 2025F | Tăng 19.9% YoY | 3,462 tỷ đồng (+22% YoY) | Tăng 18% YoY |

| Động lực chính | Vốn dồi dào, uy tín, mạng lưới, khả năng huy động vốn ngoại. Mở rộng thị phần môi giới, tăng dư nợ margin. | Thị phần môi giới & dư nợ margin cải thiện, danh mục tự doanh an toàn. | Vị thế dẫn đầu, lợi nhuận mạnh mẽ từ margin & tự doanh, quy mô lớn, cổ tức hấp dẫn. |

| Định giá (P/B / P/E) | P/B trượt 1.7x (thấp hơn TB 5 năm 1.9x), kỳ vọng P/B cao hơn. | P/E 2025F = 17 lần (từ báo cáo trước đó) | P/E trượt 14.1 lần (hấp dẫn hơn so với bình quân quá khứ). |

| Lưu ý/Điểm mạnh khác | Khách hàng chuyển sang SSI khi CTCK khác tiệm cận trần margin. | Thị phần môi giới lên cao |

Trên đồ thị, RS của SSI là 95, nằm trong số các cổ phiếu hoạt động tốt nhất. Tuy nhiên, SSI đã tăng +18% kể từ điểm breakout ngày 9.7.2025 và hiện đã tăng giá kéo dài kể từ nền giá.

Đọc thêm: Theo dõi kết quả kinh doanh quý 2 của các CTCK tại đây

Thanh khoản thị trường chứng khoán Việt Nam sẽ bùng nổ nửa cuối năm, 30 nghìn tỷ/phiên!