Phân tích Doanh Nghiệp

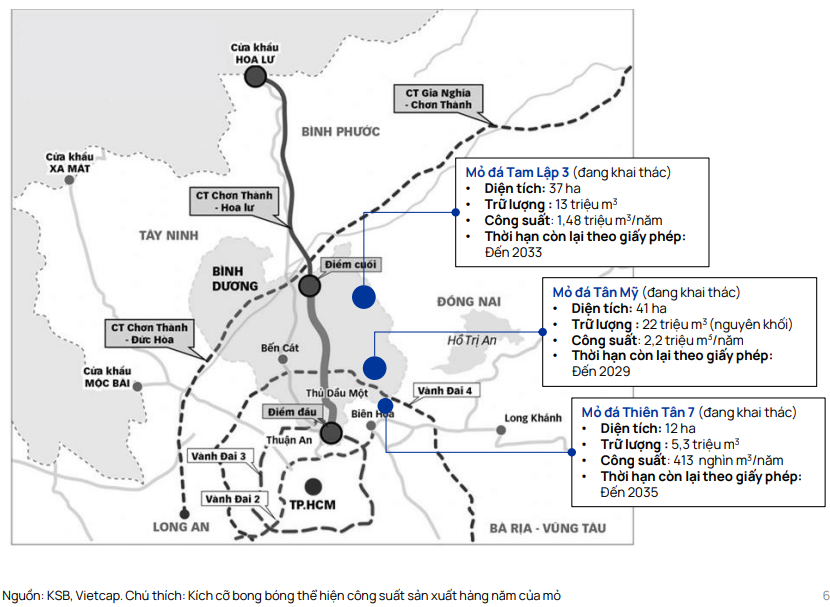

Mỏ đá Tân Mỹ và mỏ đá Tam Lập 3 bắt đầu khai thác từ tháng 1/2025, KSB kỳ vọng phục hồi.

Công ty Cổ phần Khoáng sản và Xây dựng Bình Dương (KSB) đang được Vietcap đánh giá với triển vọng phục hồi lợi nhuận mạnh mẽ từ mức nền thấp trong giai đoạn 2020-2024. Với vị thế là một trong những công ty khai thác khoáng sản lớn nhất miền Nam và mở rộng sang bất động sản công nghiệp, KSB được kỳ vọng sẽ tận dụng đà tăng trưởng của đầu tư công và sự phục hồi của thị trường.

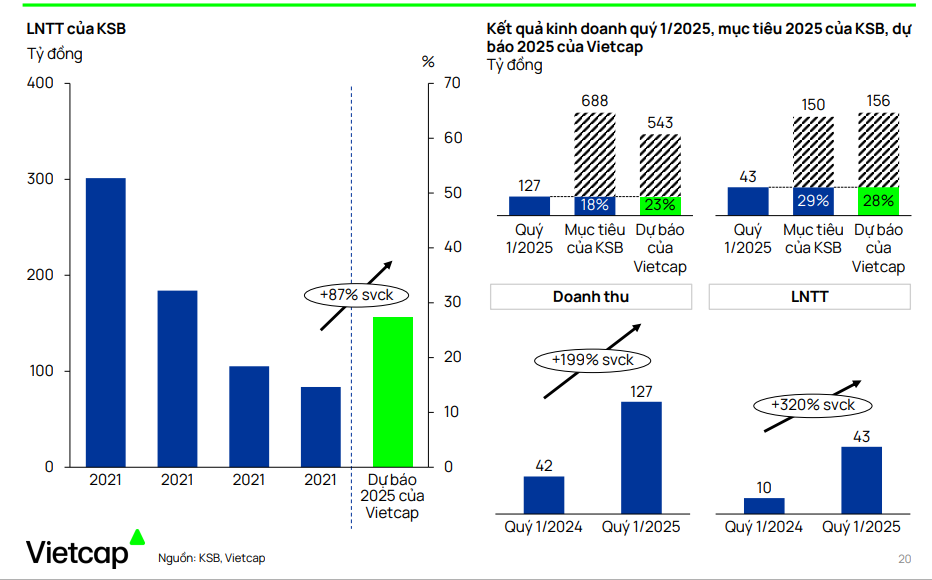

Động lực tăng trưởng mạnh nhờ mảng đá xây dựng: KSB dự kiến sản lượng đá xây dựng tăng 45% nhờ khai thác mỏ Tân Mỹ và Tam Lập 3 từ tháng 1/2025. Giá bán đá tăng 18% YoY do nguồn cung hạn chế, thúc đẩy doanh thu tăng 35% và lợi nhuận trước thuế tăng 87% so với nền thấp giai đoạn 2020–2024.

- Khu công nghiệp tạo tăng trưởng trung hạn: Năm 2025, KSB ghi nhận thuê đất 5ha từ KCN Đất Cuốc, và các giai đoạn mở rộng của KCN Đất Cuốc & KCN Hoa Lư sẽ đóng góp từ năm 2026–2027. Quỹ đất lớn, giá thuê cạnh tranh, kỳ vọng hưởng lợi từ công nghiệp hóa ở miền Nam.

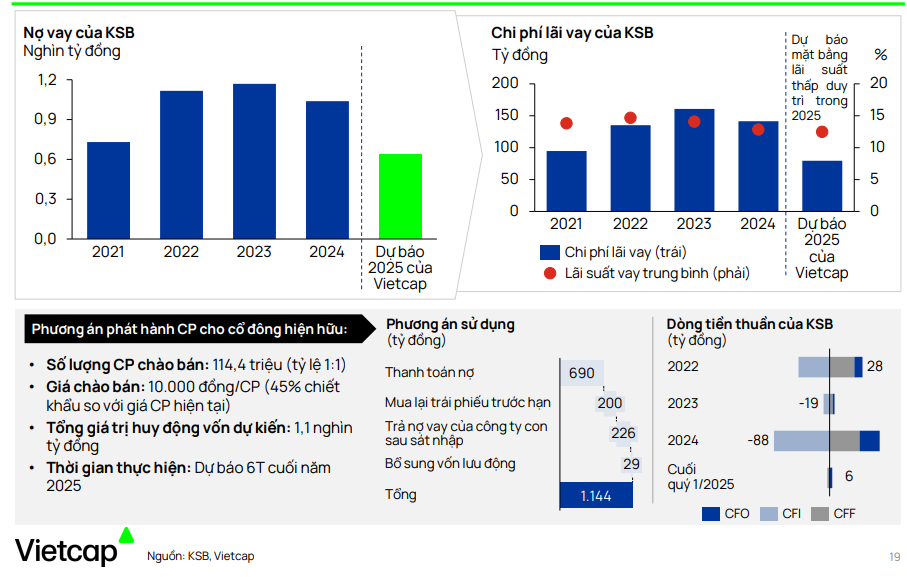

Kế hoạch phát hành cổ phiếu & rủi ro quản trị: KSB có kế hoạch chào bán 114 triệu cổ phiếu để thanh toán nợ vay và mua lại trái phiếu, tạo sóng hỗ trợ giá cổ phiếu. Tuy nhiên, Elibook Team không lựa chọn KSB do e ngại về quản trị: Chủ tịch KSB cũng là Chủ tịch DRH, có dấu hiệu đầu cơ giá cổ phiếu trong quá khứ.

Bức tranh tổng thể và động lực tăng trưởng năm 2025

Vietcap dự báo doanh thu của KSB năm 2025 sẽ tăng trưởng 35% so với cùng kỳ, với động lực chính từ mảng khai thác đá xây dựng. Lợi nhuận trước thuế (LNTT) dự kiến đạt 156 tỷ đồng, tăng trưởng 87% so với cùng kỳ (từ mức nền thấp).

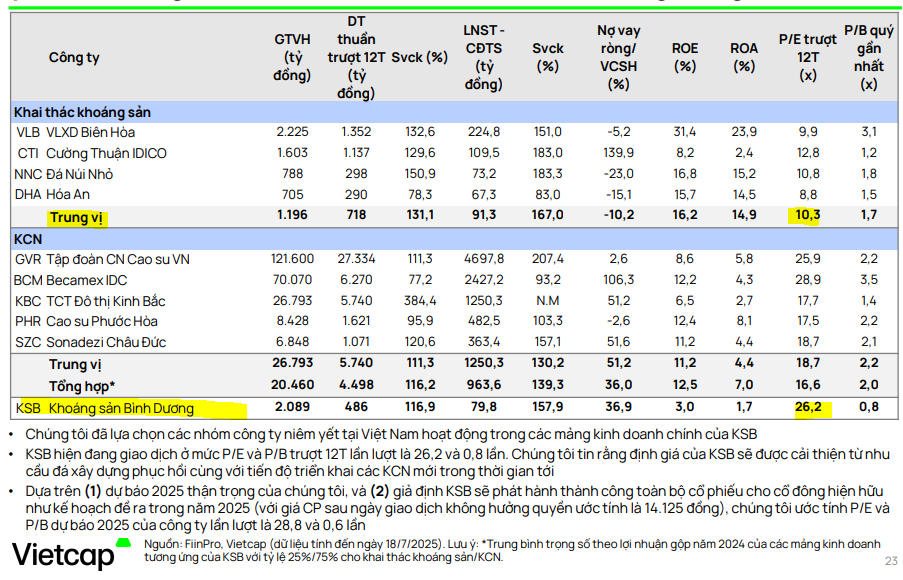

KSB hiện đang giao dịch ở mức P/E và P/B trượt 12T lần lượt là 26.2 và 0.8 lần. Dựa trên dự báo 2025 thận trọng và giả định phát hành cổ phiếu thành công, Vietcap ước tính P/E và P/B dự báo 2025 của công ty lần lượt là 28.8 và 0.6 lần. Vietcap tin rằng định giá của KSB sẽ được cải thiện nhờ nhu cầu đá xây dựng phục hồi và tiến độ triển khai các KCN mới.

- Mảng khai thác đá xây dựng:

- Sản lượng tiêu thụ đá xây dựng dự kiến tăng trưởng 45% so với cùng kỳ, chủ yếu nhờ sự đóng góp của mỏ đá Tân Mỹ và mỏ đá Tam Lập 3 (bắt đầu khai thác từ tháng 1/2025).

-

- Giá bán đá dự kiến tăng 18% so với cùng kỳ, do nhu cầu tăng trong khi nguồn cung vẫn thiếu hụt.

- Nhu cầu đá tăng mạnh nhờ đẩy mạnh đầu tư công và thị trường bất động sản khu vực phía Nam đang dần phục hồi.

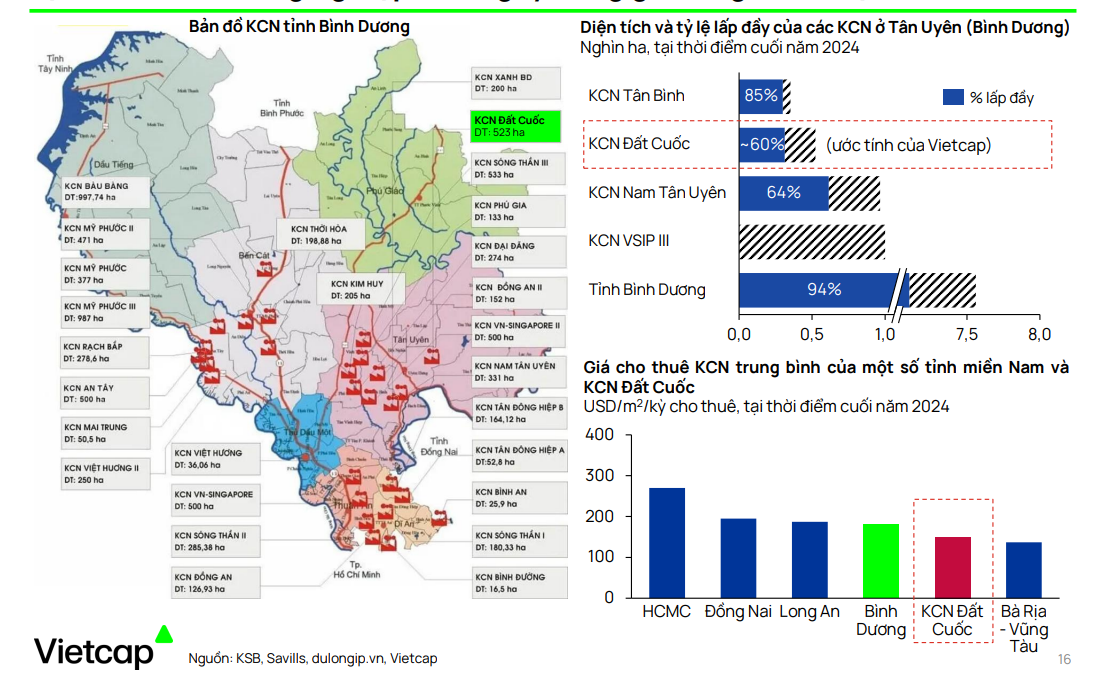

- KSB có lợi thế với nhiều mỏ đá trữ lượng lớn, chất lượng cao và vị trí địa lý thuận lợi gần các dự án xây dựng trọng điểm.

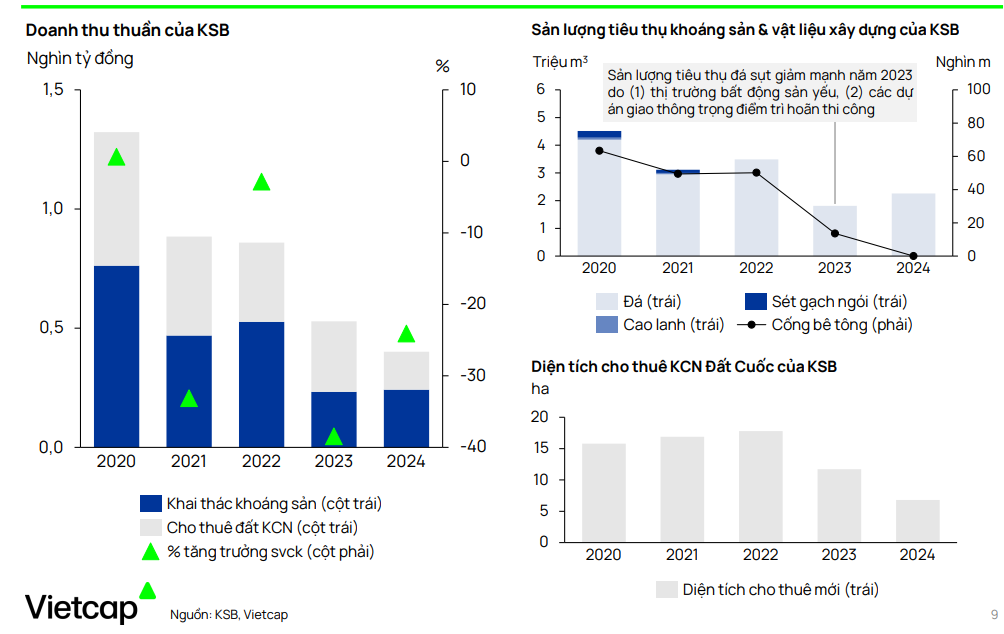

- Từ 2020-2024, doanh thu thuần/LNST của KSB giảm với CAGR 26%/32% do nhu cầu đá sụt giảm và diện tích thương phẩm KCN Đất Cuốc không còn nhiều. Biên lợi nhuận năm 2024 đi ngang hoặc giảm nhẹ so với 2023, cho thấy KSB chưa phục hồi hoàn toàn.

- Mảng Khu công nghiệp (KCN):

- Dự báo KSB sẽ ghi nhận diện tích cho thuê đất 5 ha trong năm 2025 từ KCN Đất Cuốc.

- Giai đoạn còn lại của KCN Đất Cuốc và KCN Hoa Lư dự kiến bắt đầu đóng góp từ năm 2026-2027.

- KCN Đất Cuốc GĐ2: Khởi công xây dựng khu Mở rộng 1 vào Quý 4/2025, đi vào hoạt động Quý 2/2026. Khu Mở rộng 2 khởi công Quý 3/2026, đi vào hoạt động Quý 3/2027.

- KCN Hoa Lư: Khởi công xây dựng Quý 4/2025, đi vào hoạt động năm 2026.

- KSB có lợi thế với mức giá cho thuê cạnh tranh và quỹ đất thương phẩm dồi dào, hưởng lợi từ nhu cầu công nghiệp hóa ở miền Nam. KCN Hoa Lư có tiềm năng trở thành động lực tăng trưởng trung hạn nhờ vị trí chiến lược.

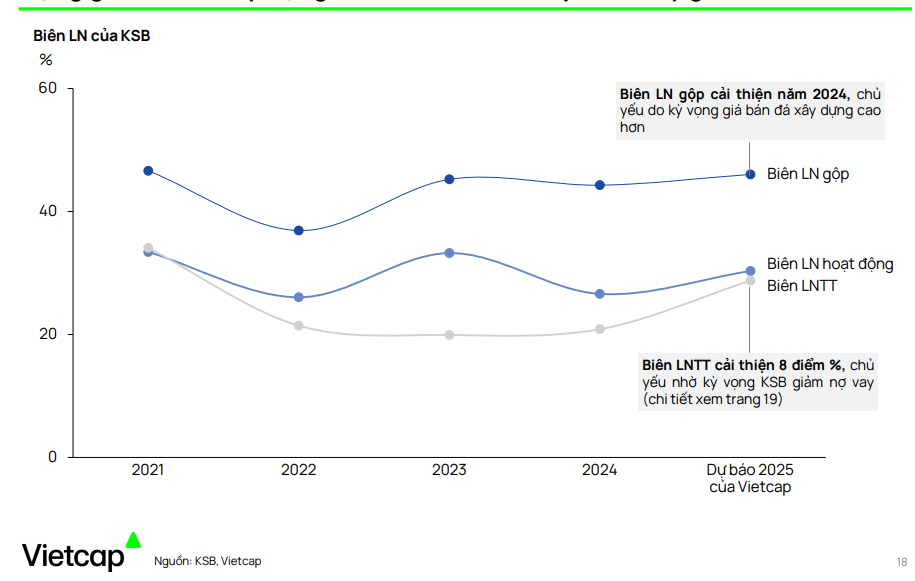

- Cải thiện biên lợi nhuận: Dự kiến biên lợi nhuận sẽ cải thiện trong năm 2025 nhờ giá bán đá xây dựng cao hơn và chi phí lãi vay giảm (do kế hoạch phát hành cổ phiếu để thanh toán nợ vay).

Kế hoạch phát hành cổ phiếu

KSB dự kiến chào bán 114 triệu cổ phiếu cho cổ đông hiện hữu trong năm 2025, với mục đích chính là thanh toán nợ vay và mua lại trái phiếu trước hạn.

Đây chính là câu chuyện để tạo sóng hỗ trợ giá cho cổ phiếu KSB khi thị trường chứng khoán đang sôi động.

Elibook Team không lựa chọn KSB vì đánh giá thấp yếu tố quản trị doanh nghiệp. Cổ đông lớn nhất của KSB hiện tại là DRH (hoạt động chính trong lĩnh vực bất động sản). Chủ tịch của KSB cũng là chủ tịch của DRH. Cả KSB và DRH đều thường có những cú bong bóng và sụp đổ trong giá cổ phiếu bởi sự thúc đẩy từ hoạt động đầu cơ.

KSB đang có ý định thâu tóm VLB nhưng chưa được. Các tin đồn KSB đang sở hữu 20%-30% VLB dù trên thực tế chỉ ghi nhận 10%.