Phân tích Doanh Nghiệp

DGC: Lợi nhuận quý 2.2025 tăng nhẹ 2.3% so với cùng kỳ nhưng cao nhất 10 quý

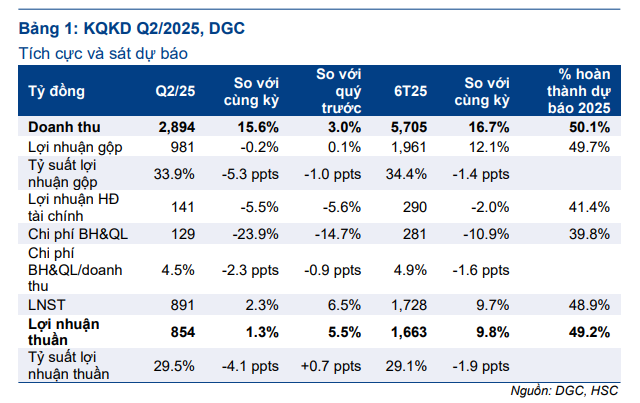

Tập đoàn Hóa chất Đức Giang (DGC) công bố lợi nhuận quý 2 tăng nhẹ 2%yoy và 6% QoQ, đạt 854 tỷ đồng, nhờ nhờ sản lượng tiêu thụ P4 tăng mạnh (+34% YoY) và giá bán bình quân phân bón tăng đáng kể. Lượng tiền mặt ròng (tức trừ đi nợ) của công ty hiện gần 11,000 tỷ mang đến sự an toàn về mặt tài chính và nguồn lực triển khai các dự án.

Lợi nhuận quý 2 tăng nhẹ nhưng đạt mức cao nhất 10 quý gần đây: LNST quý 2 đạt 854 tỷ đồng (+2.3% YoY, +6% QoQ), nhờ sản lượng tiêu thụ P4 tăng mạnh (+34%) và giá phân bón bình quân cải thiện. Doanh thu đạt 2,900 tỷ (+15.6% YoY), nhưng biên lợi nhuận gộp giảm về 33.9% do chi phí quặng apatit nhập khẩu tăng.

- Chiến lược ứng phó với thuế xuất khẩu P4 tăng từ 2026–2027: Chính phủ tăng thuế xuất khẩu P4 từ 5% lên 10% (2026) và 15% (2027). DGC phản ứng bằng cách: tận dụng CPTPP để miễn thuế sang Nhật, chuyển sang sản phẩm giá trị cao như PAC, TPA, H3PO3, và chuyển chi phí cho khách hàng.

Các dự án mới là động lực tăng trưởng trung – dài hạn: Dự án Nghi Sơn dự kiến đem lại doanh thu 2,000 tỷ và lợi nhuận ~300 tỷ từ đầu 2026. Dự án BĐS (tổng vốn 4,500 tỷ) và dự án bauxite đang chờ cấp phép. DGC có lượng tiền mặt ròng ~11,000 tỷ, là nền tảng vững chắc để triển khai.

Quan điểm của HSC: Lợi nhuận quý 2 tăng 6% QoQ, sát dự báo.

HSC (23.7.2025) duy trì khuyến nghị MUA đối với DGC và giữ nguyên giá mục tiêu 128,000đ (tiềm năng tăng giá 26%) sau khi KQKD Quý 2/2025 sát với dự báo.

DGC đang giao dịch với P/E trượt dự phóng 1 năm là 10.9 lần, thấp hơn một chút so với bình quân 3 năm (11.1 lần).

Kết quả kinh doanh Quý 2/2025 và 6 tháng đầu năm:

-

- Doanh thu thuần Quý 2/2025 đạt 2,900 tỷ đồng (+15.6% YoY, +3% QoQ), lợi nhuận thuần đạt 854 tỷ đồng (+1.3% YoY, +5.5% QoQ), sát với dự báo của HSC.

- Doanh thu vững chắc nhờ sản lượng tiêu thụ P4 tăng mạnh (+34% YoY) và giá bán bình quân phân bón tăng đáng kể. Mưa lũ ở Quý Châu (Trung Quốc) có thể làm giảm nguồn cung P4, đẩy giá P4 toàn cầu lên (dù Trung Quốc kiểm soát xuất khẩu).

- Tuy nhiên, biên lợi nhuận gộp giảm (33.9% so với 39.2% Q2/2024) do chi phí nhập khẩu quặng apatit từ Ai Cập tăng cao.

- Lũy kế 6 tháng đầu năm 2025, lợi nhuận thuần đạt 1,663 tỷ đồng (+10% YoY), hoàn thành 49,2% dự báo cả năm của HSC.

- DGC duy trì lượng tiền mặt lớn (12,200 tỷ đồng) và tiền mặt thuần (10,600 tỷ đồng).

Tác động của thuế xuất khẩu P4 mới:

-

- Chính phủ ban hành Nghị định 199/2025/NĐ-CP, tăng thuế xuất khẩu P4 từ 5% lên 10% (từ 1/1/2026) và 15% (từ 1/1/2027). P4 là sản phẩm chủ lực, đóng góp 51% doanh thu Q1/2025.

- Chiến lược kiểm soát tác động của DGC:

- Miễn thuế theo CPTPP: Khoảng 30% sản lượng P4 xuất khẩu sang Nhật Bản sẽ tiếp tục hưởng thuế 0%.

- Chuyển dịch sang sản phẩm giá trị gia tăng cao: Ưu tiên sản xuất và xuất khẩu TPA, PAC, H3PO3, PCl3, được hỗ trợ bởi dự án Nghi Sơn.

- Chuyển tác động về phía khách hàng: DGC có thể dần chuyển một phần chi phí tăng thuế cho khách hàng.

DGC: Tác Động Tiêu Cực Từ Chính Sách Thuế Xuất Khẩu Mới Có Thể Kiểm Soát Được

Triển khai dự án mới:

-

- Dự án Nghi Sơn – Giai đoạn 1: Hoàn thành xây dựng cuối năm nay, ghi nhận lợi nhuận từ đầu năm sau (dự kiến 2 nghìn tỷ đồng doanh thu, trên 300 tỷ đồng lợi nhuận thuần).

- Dự án Bất động sản: Dự kiến nhận giấy phép đầu tư và khởi công cuối năm nay (tổng vốn 4,500 tỷ đồng, kỳ vọng 5,000 tỷ đồng doanh thu, 1,000 tỷ đồng lợi nhuận thuần). HSC chưa phản ánh vào dự báo.

- Dự án Bauxite: Kỳ vọng nhận giấy phép thăm dò và xây dựng nhà máy xử lý quặng bauxite. HSC chưa phản ánh vào dự báo.

Bảng so sánh quan điểm về DGC giữa HSC, Vietcap, KBSV và MBS

| Tiêu chí | HSC (23.7.2025) | Vietcap (30.6.2025) | KBSV (10.7.2025) | MBS (11.6.2025) |

|---|---|---|---|---|

| Khuyến nghị | MUA | MUA | MUA | Khả quan |

| Giá mục tiêu (VNĐ/CP) | 128,000 | 126,000 | 123,000 | 113,700 |

| LNST 6T/2025 | 1,663 tỷ đồng (+10% YoY) | 1,700 tỷ đồng (+10% YoY) | Q1/2025 LNST +20% YoY | Q1/2025 LN ròng +20.3% YoY |

| Dự phóng LN thuần 2025F | 3,376 tỷ đồng (+13.1% YoY) | 3,296 tỷ (+10% yoy) | 3,268 tỷ (+9% yoy) | 3,380 tỷ đồng (+13% YoY) |

| KQKD Q2/2025 | Doanh thu +15.6% YoY, LN thuần +1.3% YoY. | Doanh thu +16% YoY, LNST +1% YoY. | ||

| Biên LN gộp Q2/2025 | 33.9% (giảm YoY/QoQ do chi phí apatit nhập khẩu) | 33.9% (giảm QoQ/YoY do giá bán ổn định, chi phí đầu vào tăng) | ||

| Tác động thuế xuất khẩu P4 | Tăng thuế từ 5% lên 10% (2026), 15% (2027). DGC kiểm soát qua CPTPP, chuyển dịch sản phẩm, chuyển chi phí khách hàng. | kỳ vọng DGC chuyển chi phí sang khách hàng) | Rủi ro, nhưng DGC có khả năng đàm phán và chuyển chi phí. | |

| Dự án mới | Nghi Sơn GĐ1 (2026), BĐS, Bauxite (chưa phản ánh vào dự báo lợi nhuận). | Khai trường 25, tìm kiếm đấu giá mỏ mới. | Đức Giang Residence (2027-29), Bauxite – Aluminum Đắk Nông. | Cồn Đại Việt (2025), Xút (2026). |

| Định giá (P/E trượt 1 năm) | 10.9 lần (thấp hơn nhẹ TB 3 năm) | 11.2 lần | Về mức trung bình 10 năm (~10.3x) | 11.1x (thấp hơn 18.9% so với TB 1 năm) |

| Điểm nhấn khác | Tiền mặt lớn, tiềm năng được thêm vào VN30, phê duyệt dự án lớn. | Vị thế tiền mặt ròng, khả năng nhập khẩu quặng apatit. | Nhu cầu hồi phục (Ấn Độ), rủi ro thuế quan Nhật/Ấn Độ, mưa lũ TQ giảm cung P4. | Vị thế dẫn đầu P4 châu Á, giá P4/DAP phục hồi, hạn chế xuất khẩu từ TQ/Nga. |

DGC: Triển Vọng Tăng Trưởng Vững Chắc Từ Sản Phẩm Cốt Lõi Đến Dự Án Mới.

DGC: Kỳ vọng tăng trưởng vững chắc nhờ nhu cầu bán dẫn và chính sách hỗ trợ

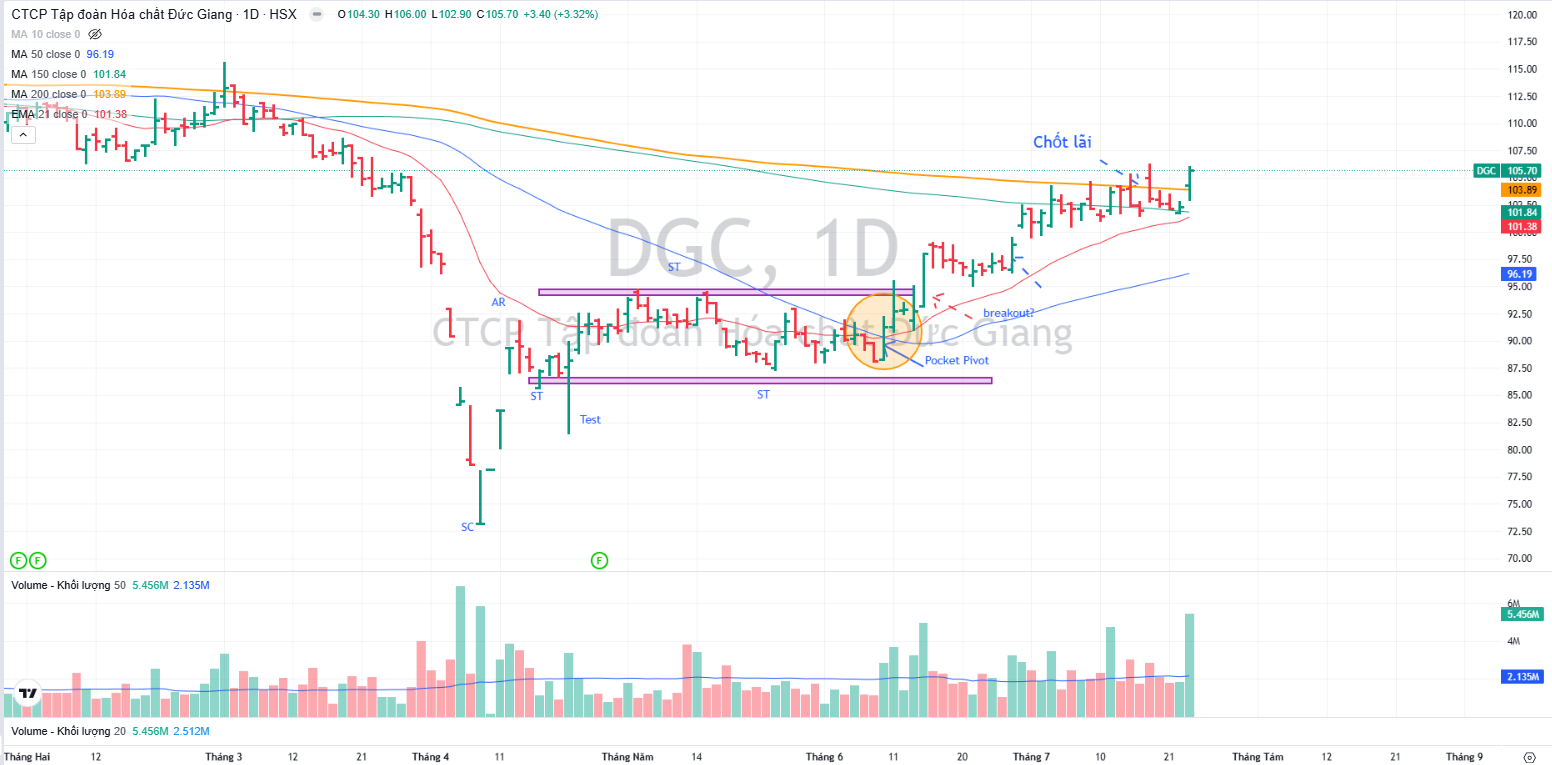

Trên đồ thị, RS của DGC là 57, thấp hơn so với các công ty công nghệ khác như CMG (68 điểm); ngang bằng với FPT và VTP (57), cao hơn CTR (21 điểm). Chưa có sóng ngành công nghệ ở Việt Nam trong năm 2025.

DGC chỉ mới tăng 10%-12% kể từ điểm breakout nền giá nhưng Elibook Team khuyến nghị chốt lãi sau khi giá chạm vào MA200 ngày.