Phân tích Doanh Nghiệp

HHV tiếp tục tìm kiếm nguồn vốn cho dự án Cam Lâm-Vĩnh Hảo

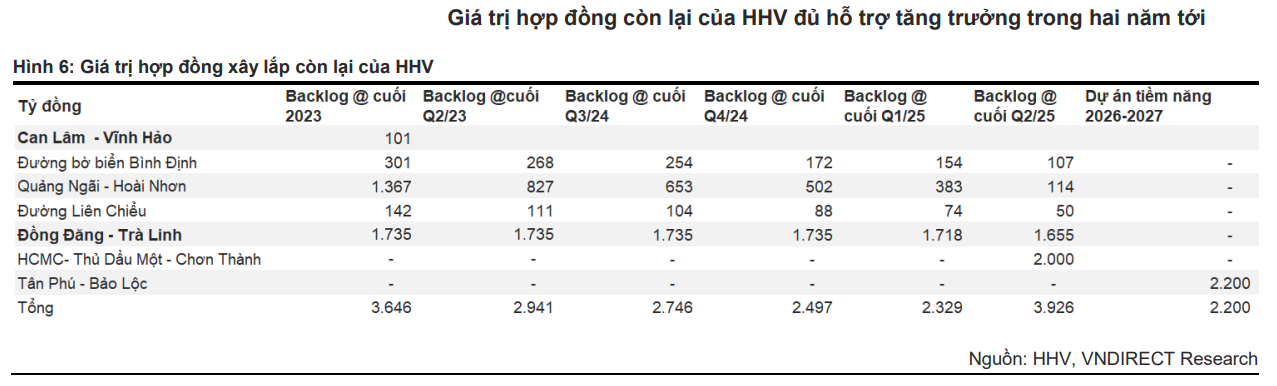

Công ty Cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả (HHV) được kỳ vọng hưởng lợi lớn từ làn sóng đầu tư công và các chính sách hỗ trợ ngành hạ tầng. Tính đến cuối Quý 2/2025, giá trị hợp đồng backlog của HHV đạt 3,926 tỷ đồng, chủ yếu từ các dự án Đồng Đăng – Trà Lĩnh và TP.HCM – Thủ Dầu Một – Chơn Thành. Để huy động vốn cho dự án PPP Cam Lâm – Vĩnh Hảo. Tập đoàn Đèo Cả có thể sẽ tăng tỷ lệ sở hữu tại HHV sau đợt huy động này. Do đó, vẫn còn Game tăng vốn.

📈 Kết quả kinh doanh cải thiện rõ rệt: Quý II/2025 doanh thu đạt 950 tỷ đồng (+18%), lợi nhuận ròng 147 tỷ đồng (+18%); 6 tháng đầu năm hoàn thành hơn 50% kế hoạch năm.

- 💰 Tiếp tục huy động vốn cho dự án Cam Lâm – Vĩnh Hảo: HHV chào bán quyền mua cổ phiếu cuối năm 2025, Tập đoàn Đèo Cả có thể tăng sở hữu; 2 dự án BOT của HHV được đề xuất hỗ trợ từ NSNN hơn 6,800 tỷ đồng từ 2027.

📊 Định giá còn dư địa tăng giá: VNDirect và VCBS định giá cổ phiếu HHV trong vùng 15,000–15,537đ/cp, tiềm năng tăng giá khoảng 15%; P/E hiện tại 13.7 lần, có thể tái định giá lên 15 lần.

Quan điểm của VNDirect: Tất cả các mảng kinh doanh đều đang cải thiện

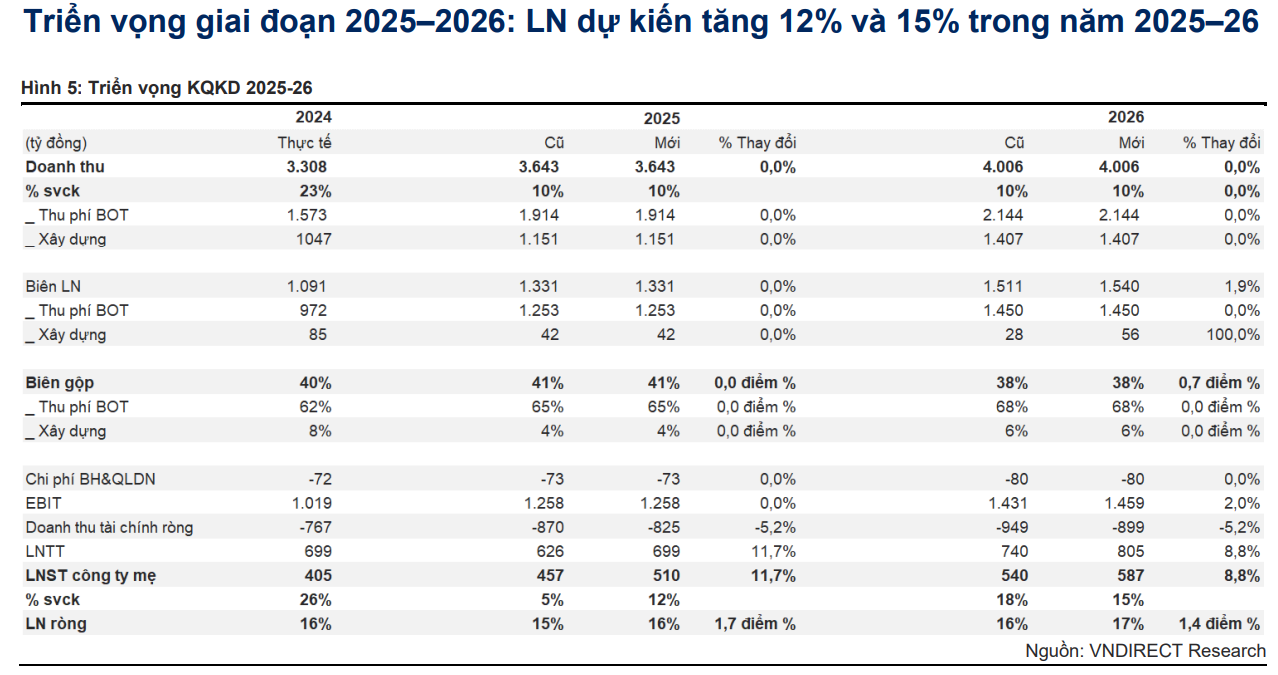

VNDirect (25.7.2025) duy trì khuyến nghị Khả quan với cổ phiếu HHV với tiềm năng tăng giá 15%. VNDirect nâng giá mục tiêu 1% lên 15,000 đồng (trong khi giá cổ phiếu đã tăng 6% kể từ báo cáo gần nhất) chủ yếu do điều chỉnh tăng dự báo lợi nhuận của HHV thêm 12%/9% trong năm 2025-2026, lần lượt lên 510 tỷ đồng và 587 tỷ đồng.

P/B của HHV đã được điều chỉnh lại lên mức 0.7 lần (từ 0.5 lần đầu năm 2025), tương đương mức trung bình 5 năm. Cổ phiếu HHV hiện đang giao dịch với P/E là 13.7 lần, và có thể được tái định giá về mức P/E trung bình 2 năm là khoảng 15 lần.

Doanh thu Quý 2/2025 tăng 18% so với cùng kỳ, đạt 950 tỷ đồng; lợi nhuận ròng cũng tăng 18%, đạt 147 tỷ đồng.

Doanh thu 6 tháng đầu năm 2025 tăng 12% so với cùng kỳ, hoàn thành 47% kế hoạch năm; lợi nhuận ròng 6 tháng đầu năm 2025 tăng 31% so với cùng kỳ, hoàn thành 58% kế hoạch năm.

EPS năm 2025-2026 dự kiến tăng 5%/15% so với cùng kỳ nhờ kết quả cải thiện từ cả hai mảng xây lắp và BOT.

- Đầu tư công 2025 dự kiến tăng hai chữ số: VNDirect kỳ vọng đầu tư công sẽ tăng trưởng 23% trong năm 2025, được hỗ trợ bởi các luật sửa đổi liên quan đến Luật Đầu Tư theo phương thức đối tác công tư (PPP) và Luật Đầu Tư công, có hiệu lực từ ngày 15/01/2025. Các quy định mới này sẽ thúc đẩy tiến độ giải ngân, gỡ bỏ các nút thắt, nâng cao hiệu quả sử dụng vốn và thúc đẩy giải ngân vốn đầu tư nhà nước.

- Backlog đủ để duy trì tăng trưởng 2 năm tới: Tính đến cuối Quý 2/2025, giá trị hợp đồng backlog của HHV đạt 3,926 tỷ đồng, chủ yếu từ các dự án Đồng Đăng – Trà Lĩnh và TP.HCM – Thủ Dầu Một – Chơn Thành.

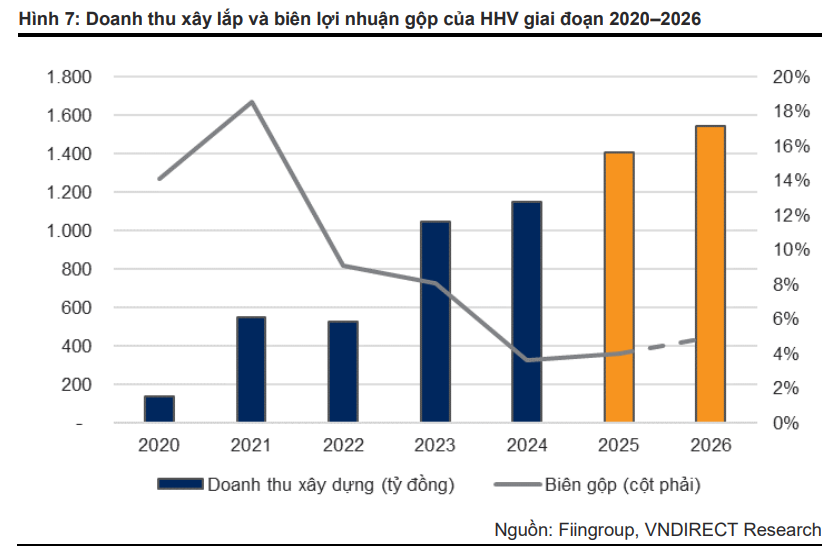

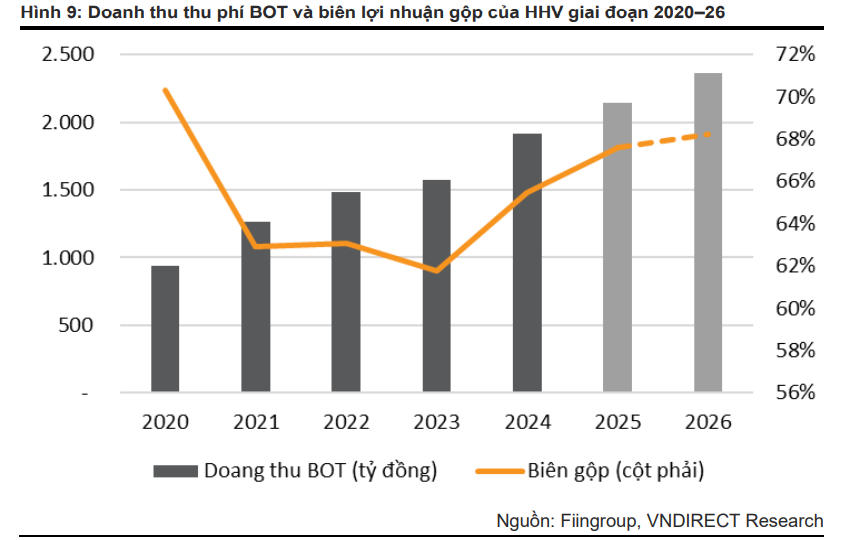

- Biên lợi nhuận gộp xây dựng phục hồi từ năm 2026: Biên lợi nhuận gộp mảng xây dựng năm 2025 dự kiến vẫn duy trì ở mức thấp (4% năm 2024) do chi phí cao kéo dài từ dự án Quảng Ngãi – Hoài Nhơn, trước khi hồi phục trở lại vào năm 2026.

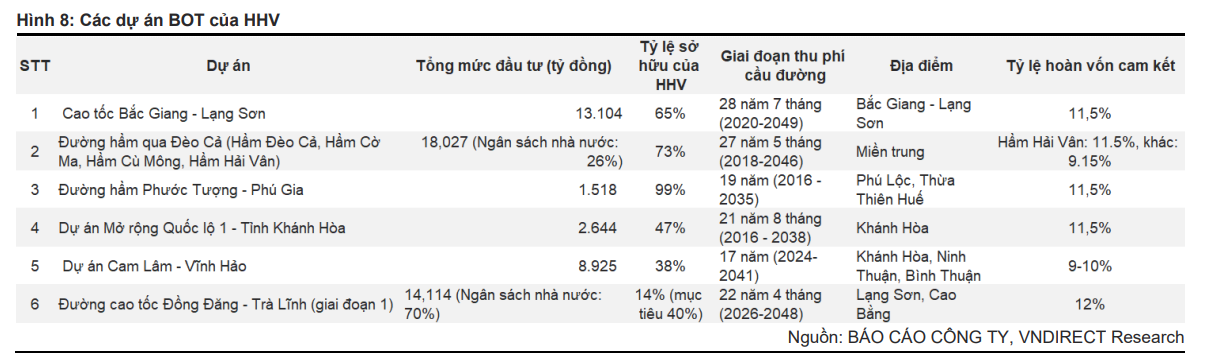

- Kỳ vọng HHV khả năng được hỗ trợ vốn BOT từ 2027: Chính phủ đã báo cáo có 11 dự án BOT đang gặp khó khăn tài chính, trong đó có hai dự án của HHV (Đèo Cả và Bắc Giang – Lạng Sơn) được đề xuất hỗ trợ vốn (2,280 tỷ đồng cho Đèo Cả và 4,600 tỷ đồng cho Bắc Giang – Lạng Sơn).

- HHV sẽ tiếp tục chào bán quyền mua cổ phiếu vào cuối năm 2025: Để huy động vốn cho dự án PPP Cam Lâm – Vĩnh Hảo. Tập đoàn Đèo Cả có thể sẽ tăng tỷ lệ sở hữu tại HHV sau đợt huy động này. Vì thế, vẫn còn có game tăng vốn.

Quan điểm của VCBS: Giải pháp tháo gỡ cho các dự án BOT, HHV dự kiến hưởng lợi nhiều

VCBS (7.7.2025) cũng có cái nhìn tích cực về HHV với giá hợp lý là 15,537 đồng, dựa trên kỳ vọng LNST năm 2025 đạt 587 tỷ.

- Nếu được nhận nguồn vốn hỗ trợ từ Ngân sách Nhà nước, hiệu quả tài chính của dự án Cao tốc Bắc Giang – Lạng Sơn sẽ được cải thiện đáng kể, tạo điều kiện để doanh nghiệp tiếp tục triển khai hiệu quả các dự án đấu nối (Cao tốc Hữu Nghị – Chi Lăng, Đồng Đăng – Trà Lĩnh) và tăng lợi thế cạnh tranh toàn tuyến.

- Lưu lượng xe tại nhiều trạm BOT khác có xu hướng cải thiện tích cực.

- Gia tăng tính khả thi PATC tại các dự án PPP mới nhờ nâng tỷ lệ vốn ngân sách tham gia (lên đến 70% tại dự án Đồng Đăng – Trà Lĩnh).

Luật PPP 2024: Đòn Bẩy Mới Cho các doanh nghiệp Hạ Tầng và Bất Động Sản như CII, DPG, HHV, CTI

Quan điểm của MAS: Backlog gấp 3 lần doanh thu, mảng BOT duy trì dòng tiền ổn định

MAS đánh giá tích cực HHV nhờ backlog gấp 3 lần doanh thu, mảng BOT duy trì dòng tiền ổn định.

MAS không đưa ra đánh giá về triển vọng của HHV.

MAS dự báo doanh thu đạt 3,596 tỷ đồng (+9% YoY) và LNST đạt 543 tỷ đồng (+10% YoY), với BOT tăng 10% và xây dựng tăng 21%.

Đầu tư công 5 tháng giải ngân tăng 38% so với cùng kỳ. VCG, HHV dẫn dắt

- Mảng BOT: Ước tính tăng trưởng 10.5% trong năm 2025, biên lợi nhuận gộp BOT được giữ ở mức thận trọng 65.6%.

- Mảng xây dựng: Doanh thu năm 2025 dự kiến đạt 1,393 tỷ đồng, dẫn đầu bởi cao tốc Quảng Ngãi – Hoài Nhơn (chiếm 57%), Đồng Đăng – Trà Lĩnh và đường ven biển Bình Định.

Bảng so sánh quan điểm về HHV giữa VNDirect, VCBS và MAS

| Tiêu chí | VNDirect (25.7.2025) | VCBS (7.7.2025) | MAS (2.7.2025) |

|---|---|---|---|

| Khuyến nghị | Khả quan | MUA | Không đánh giá |

| Giá mục tiêu (VNĐ/CP) | 15,000 | 15,537 | Không đánh giá |

| Tiềm năng tăng giá | 15% | Không đánh giá | |

| Dự phóng LN ròng/LNST 2025F | 510 tỷ đồng (+12% YoY) | 587 tỷ đồng | 543 tỷ đồng (+10% YoY) |

| KQKD 6T/2025 | Doanh thu +12% YoY, LN ròng +31% YoY. | Doanh thu +12% YoY, LN ròng +31% YoY. | Doanh thu +12% YoY, LN ròng +31% YoY. |

| Động lực chính | Đầu tư công tăng trưởng, backlog lớn, hỗ trợ vốn BOT, phát hành cổ phiếu. | Hỗ trợ vốn NSNN cho dự án CT Bắc Giang – Lạng Sơn, lưu lượng xe BOT cải thiện, gia tăng tính khả thi PPP. | Backlog gấp 3 lần doanh thu, mảng BOT duy trì dòng tiền ổn định, hưởng lợi đầu tư công. |

| Biên LN gộp xây dựng | Dự kiến thấp 2025, phục hồi 2026. | n.a | BOT 65.6% (thận trọng), xây lắp (suy giảm). |

| Hỗ trợ vốn BOT | Đèo Cả (2,280 tỷ), Bắc Giang – Lạng Sơn (4,600 tỷ) từ 2027. | Bắc Giang – Lạng Sơn cải thiện tài chính nếu được hỗ trợ. | |

| Định giá | P/B 0.7 lần (TB 5 năm), P/E 13.7 lần (có thể tái định giá về 15 lần). |

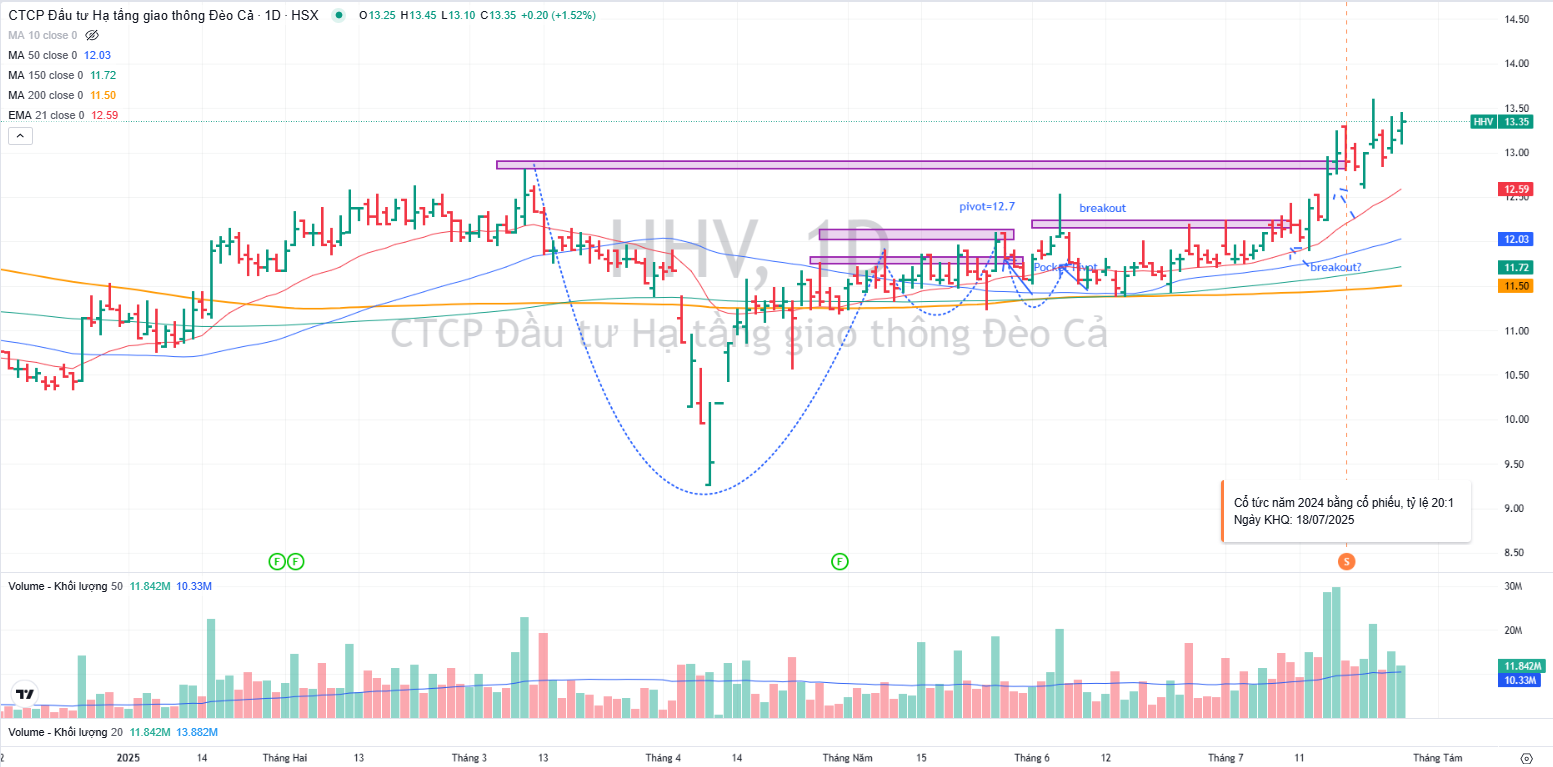

Trên đồ thị, RS của HHV là 79, hoạt động khá tốt gần đây, nhưng yếu hơn VCG (RS=93 điểm).

HHV đã breakout mẫu hình Chiếc Cốc, vượt qua điểm mua 12,950 đồng. Vẫn còn upside cho việc tăng giá tới mục tiêu 15,000.

Lưu ý đối với ngành xây dựng, admin chỉ đưa ra P/B tối đa 1 lần. Cho nên khả năng tái định lại từ P/B 0.7 lần lên 0.8-1 lần, tương ứng mục tiêu giá 15,000-17,000.

HHV đang chật vật tại điểm breakout.