Phân tích Doanh Nghiệp

HT1: Lợi nhuận quý 2 tăng mạnh 145% so với cùng kỳ nhờ giá than hạ nhiệt và nhu cầu các dự án hạ tầng ở phía Nam.

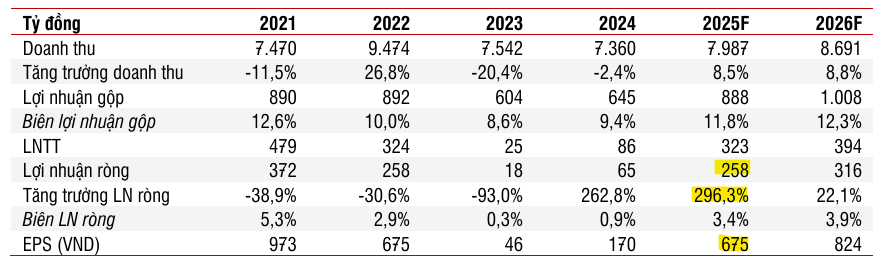

Công ty Cổ phần Xi măng Hà Tiên 1 (HT1) công bố lợi nhuận quý 2 tăng mạnh là nguyên nhân khiến CTCK SSI điều chỉnh tăng dự báo doanh thu năm 2025 lên 7,987 tỷ đồng (+8.5% so với cùng kỳ) và LNST đạt 258 tỷ đồng (+296% yoy). Sang năm 2026, dự báo doanh thu đạt 8,691 tỷ đồng và LNST đạt 316 tỷ đồng (+22.1% so với cùng kỳ).

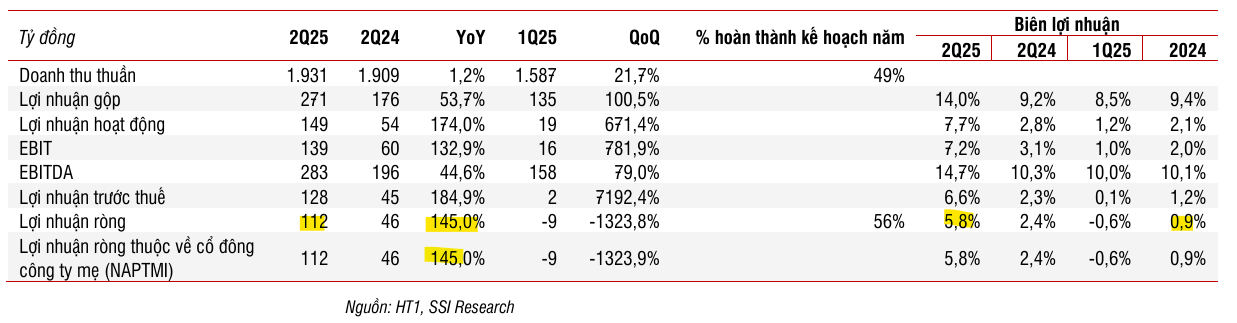

💰 LNST quý II/2025 tăng 145% YoY, đạt 112.3 tỷ đồng nhờ giá than giảm >20%, biên lợi nhuận gộp cải thiện lên 14%, dù doanh thu chỉ tăng nhẹ +1.2%.

- 🏗️ Hưởng lợi từ đầu tư công & nhu cầu phía Nam: sản lượng tiêu thụ tăng 8.5%, SSI nâng giá mục tiêu lên 15,700đ/cp, BSC dự phóng biên LN gộp cả năm ~10 điểm %.

📉 Thách thức ngành vẫn là dư cung & cạnh tranh giá bán, đặc biệt tại miền Bắc; tuy nhiên HT1 có lợi thế tại miền Nam nhờ thương hiệu mạnh và công suất đối thủ hạn chế.

Quan điểm của SSI: Lợi nhuận xây cao nhờ đầu vào hạ nhiệt và sức cầu cải thiện

SSI (25.7.2025) duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu HT1 và nâng giá mục tiêu lên 15,700 đồng/cổ phiếu (tiềm năng tăng giá 12.1%).

HT1 hưởng lợi từ tiến độ giải ngân đầu tư công và sự phục hồi của thị trường bất động sản tại miền Nam. Áp lực cạnh tranh tại miền Nam thấp hơn nhờ công suất hạn chế và nhu cầu tăng trưởng tích cực.

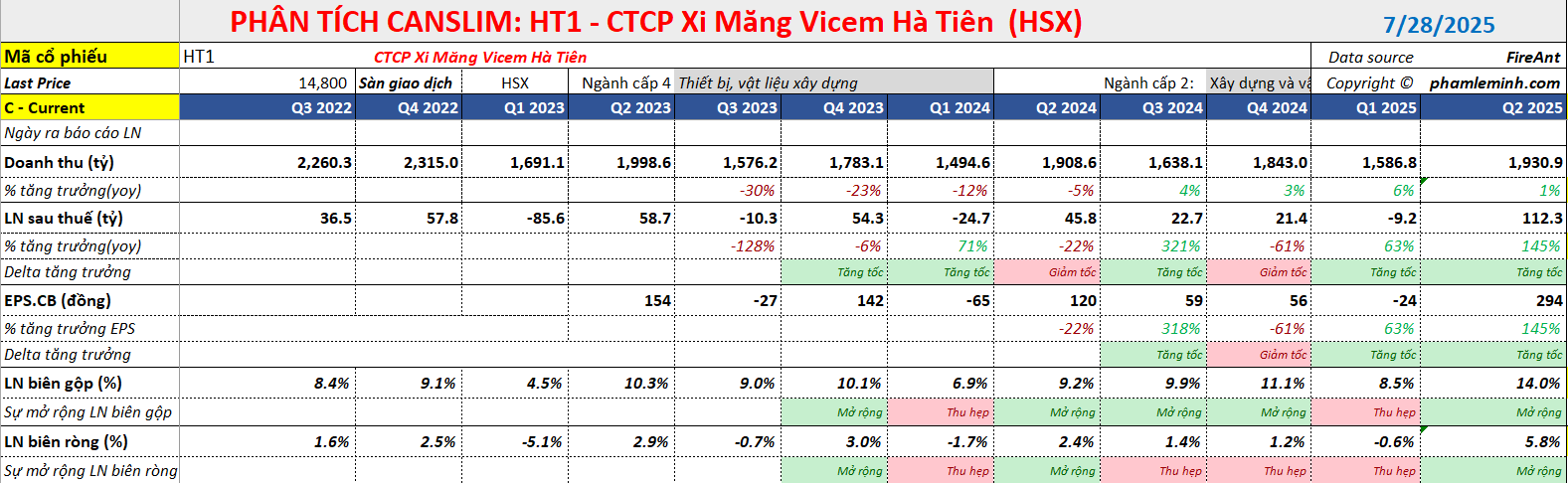

LNST quý 2 của HT1 tăng 145% so với cùng kỳ, đạt 112.3 tỷ đồng, dù doanh thu chỉ tăng nhẹ 1.2% so với cùng kỳ lên 1,931 tỷ đồng. Sản lượng tiêu thụ tăng 8.5% so với cùng kỳ, nhưng giá bán bình quân giảm 5.6% so với cùng kỳ do cạnh tranh gay gắt (chiết khấu/khuyến mãi tương đương 8% doanh thu gộp).

Biên lợi nhuận gộp cải thiện 4.9 điểm phần trăm lên 14% nhờ giá than giảm hơn 20% so với cùng kỳ và công suất hoạt động cao hơn.

Luỹ kế 6 tháng đầu năm 2025: Doanh thu tăng 3.4% so với cùng kỳ đạt 3,517 tỷ đồng, LNST tăng vọt 388% so với cùng kỳ lên 103.1 tỷ đồng.

Triển vọng ngành xi măng:

-

-

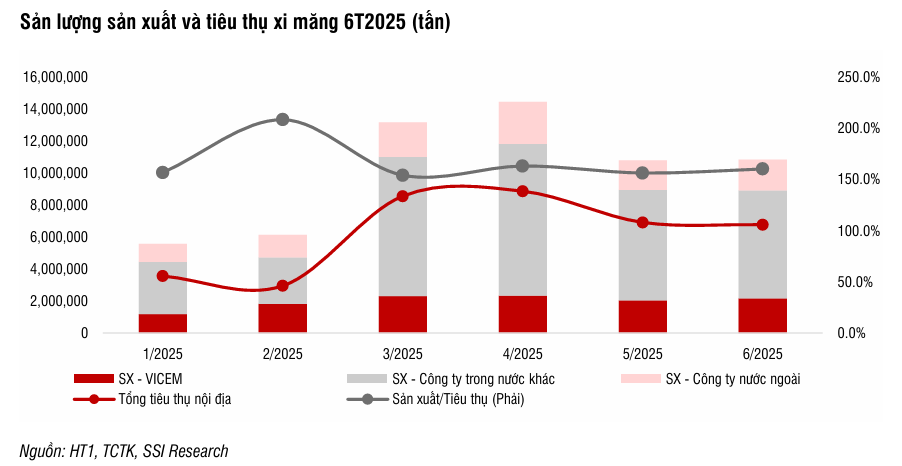

Tổng sản lượng tiêu thụ xi măng Việt Nam đạt 54 triệu tấn trong 6 tháng đầu năm 2025 (+14% so với cùng kỳ), chủ yếu nhờ nhu cầu nội địa tăng 18%. Xuất khẩu cũng phục hồi (+6% so với cùng kỳ).

- Tuy nhiên, ngành vẫn đối mặt với thách thức dư cung, đặc biệt tại miền Bắc. Tăng trưởng nhu cầu phụ thuộc vào các dự án hạ tầng trọng điểm (sân bay Long Thành, cao tốc Bắc – Nam, Vành đai 4 TP.HCM).

-

SSI dự báo tổng nhu cầu tiêu thụ xi măng năm 2025 sẽ tăng 6% (7.5% từ xây dựng công và tư nhân), nhưng giá bán bình quân nhiều khả năng tiếp tục chịu áp lực do dư cung.

-

Triển vọng HT1:

-

- Với lợi thế thương hiệu và chất lượng, HT1 có vị thế tốt để hưởng lợi từ xu hướng dịch chuyển nhu cầu về phía Nam (thị trường trọng điểm của công ty).

- Trong 6 tháng cuối năm 2025, SSI kỳ vọng giá bán duy trì ổn định, chi phí đầu vào tiếp tục được kiểm soát và sản lượng tăng sẽ hỗ trợ đà phục hồi lợi nhuận.

- SSI điều chỉnh dự báo doanh thu đạt 7,987 tỷ đồng (+8.5% so với cùng kỳ) và LNST đạt 258 tỷ đồng trong năm 2025. Sang năm 2026, dự báo doanh thu đạt 8,691 tỷ đồng và LNST đạt 316 tỷ đồng (+22.1% so với cùng kỳ).

Quan điểm của BSC: Triển Vọng Cải Thiện Nhờ Sản Lượng Phục Hồi và Giá Than Giảm

BSC (26.5.2025) tiếp tục đưa ra khuyến nghị NẮM GIỮ đối với cổ phiếu HT1 với giá mục tiêu mới năm 2025 là 13,300 VND/cổ phiếu (giảm 6% so với dự báo trước đó), tương đương với upside +18% so với giá đóng cửa ngày 26/05/2025.

Trong năm 2025, BSC dự báo HT1 ghi nhận DTT = 7,073 tỷ VNĐ (+3% YoY) và LNST-CĐTS = 167 tỷ VNĐ (+157% YoY). EPS FWD 2025 = 553 VNĐ/CP, P/E FWD = 18,92x.

BSC lưu ý rằng HT1 đang giao dịch ở vùng định giá thấp của chu kỳ (P/B trung bình = 1x).

HT1: Triển Vọng Cải Thiện Nhờ Sản Lượng Phục Hồi và Giá Than Giảm

Cập nhật thông tin và triển vọng kinh doanh 9 tháng đầu năm 2025:

-

- Đề xuất giảm thuế xuất khẩu clinker: Bộ Công Thương đề xuất giảm mức thuế xuất khẩu clinker từ 10% xuống 5%. BSC đánh giá các doanh nghiệp xi măng phía Nam như HT1 (dù có tỷ trọng xuất khẩu thấp) vẫn hưởng lợi gián tiếp do giảm bớt tình trạng dư cung trên thị trường nội địa.

- Giá điện sản xuất: Tháng 5/2024, giá điện sản xuất tăng +4,8% Ytd. BSC dự báo giá điện sản xuất trung bình cả năm có thể tăng lên +10% YoY (điện chiếm 10% chi phí sản xuất). Tuy nhiên, biên lợi nhuận sẽ không bị ảnh hưởng nhiều do giá than giảm mạnh (than chiếm 60% chi phí sản xuất).

- Điều chỉnh triển vọng sản lượng: BSC giữ nguyên quan điểm sản lượng tiêu thụ phục hồi trong cả năm 2025. Tuy nhiên, do số liệu Quý 1 thấp hơn kỳ vọng, BSC điều chỉnh kỳ vọng HT1 sẽ duy trì mức sản lượng 1.4-1.6 triệu tấn/quý (giảm 15% so với dự báo trước đó). Theo đó, BSC kỳ vọng sản lượng tiêu thụ đạt 6 triệu tấn (+10% YoY) trong năm 2025.

- Biên lợi nhuận gộp: Dự báo đạt mức 10 điểm % (+1 điểm % YoY) nhờ sản lượng tăng trong khi giá than giảm. BSC tiếp tục điều chỉnh giảm dự báo giá than.

Bảng so sánh quan điểm về HT1 giữa SSI và BSC

Việc các CTCK ngày càng lạc quan hơn so với các tháng trước cho thấy đà tăng lợi nhuận đang được thiết lập.

| Tiêu chí | SSI (25.7.2025) | BSC (26.5.2025) |

|---|---|---|

| Khuyến nghị | KHẢ QUAN | NẮM GIỮ |

| Giá mục tiêu (VNĐ/CP) | 15,700 | 13,300 |

| LNST 6T/2025 | 103.1 tỷ đồng (+388% YoY) | 103.1 tỷ đồng (+388% YoY) |

| Dự phóng LNST 2025F | 258 tỷ đồng | 167 tỷ đồng (+157% YoY) |

| Dự phóng Doanh thu 2025F | 7,987 tỷ đồng (+8.5% YoY) | 7,073 tỷ VNĐ (+3% YoY) |

| Biên LN gộp 2025F | 14% (Q2/2025) | 10 điểm % (+1 điểm % YoY) |

| Dự phóng Sản lượng 2025F | Tổng nhu cầu ngành tăng 6% (7.5% từ xây dựng công/tư nhân) | 6 triệu tấn (+10% YoY) |

| Động lực chính | Giá than giảm, công suất hoạt động cao, nhu cầu miền Nam, đầu tư công, phục hồi BĐS. | Giá than giảm, sản lượng tăng, đề xuất giảm thuế clinker, BĐS ấm lên, đầu tư công. |

| Rủi ro/Thách thức | Áp lực giảm giá bán do dư cung, cạnh tranh gay gắt. | Giá điện tăng, áp lực cạnh tranh do dư cung (đặc biệt miền Bắc/Trung). |

| Định giá | EV/EBITDA mục tiêu 6.0x, tiềm năng tăng giá 12.1%. | P/E FWD 18,92x, P/B trung bình 1x (vùng định giá thấp chu kỳ). |

Trên đồ thị, RS của HT1 là 91, nằm trong số các cổ phiếu hoạt động tốt trên thị trường.

HT1 đã breakout mẫu hình Chiếc Cốc bởi Gap Up nhờ tin tức lợi nhuận đột biến. HIện HT1 đã rời xa nền giá và không còn điểm mua