Phân tích Doanh Nghiệp

Hà Đô (HDG): Hồi phục kép từ bất động sản và thủy điện – Chuẩn bị cho giai đoạn tăng tốc từ quý 3/2025

-

HDG lỗ quý 2/2025 do chi phí bất thường và trích lập, nhưng lũy kế 6T đầu năm vẫn lãi hơn 130 tỷ đồng – đúng kỳ vọng tạo nền thấp.

-

Dự án Charm Villas giai đoạn 3 đã mở bán, ~30 căn biệt thự giá cao, bắt đầu ghi nhận doanh thu trong Q3 → tạo động lực lợi nhuận bứt phá.

-

Pháp lý dự án Green Lane được gỡ vướng – tín hiệu rõ ràng cho việc khơi thông dòng tiền BĐS sau nhiều năm đóng băng.

-

Năng lượng duy trì dòng tiền ổn định, sản lượng thủy điện tăng do La Nina, doanh thu năng lượng 2025 ước đạt ~1,868 tỷ đồng.

-

Quyết định 1508/QĐ-BCT nâng khung giá điện gió giúp các dự án điện gió như Phước Hữu có IRR tốt hơn → sẵn sàng triển khai 2H/2025.

Kết quả quý 2/2025 – Lỗ quý, nhưng theo đúng kịch bản nền thấp

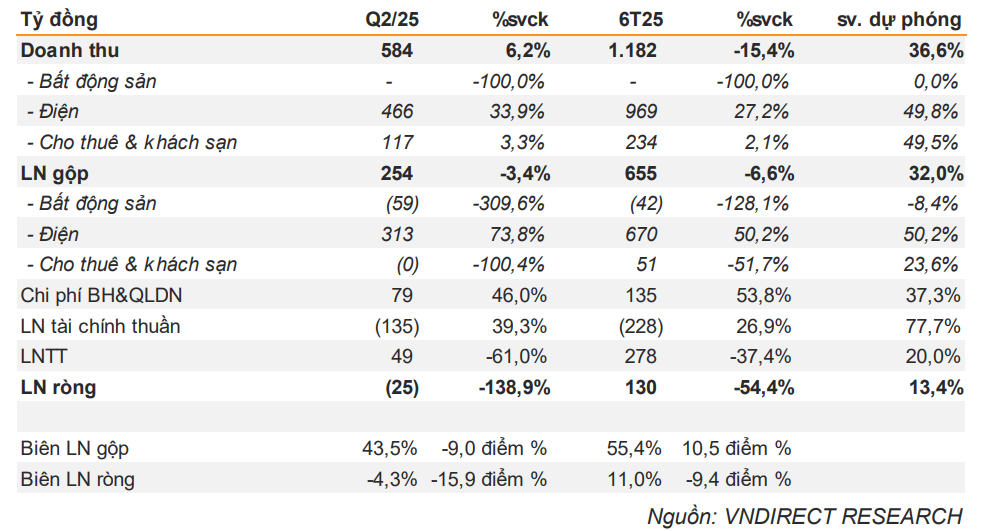

Theo báo cáo tài chính quý 2/2025, HDG ghi nhận:

- Doanh thu thuần: 584 tỷ đồng, tăng 6.15% so với cùng kỳ năm trước.

- Giá vốn: tăng 14.88%, kéo theo lợi nhuận gộp giảm 3.37%.

- Chi phí quản lý doanh nghiệp tăng 45.75%, chi phí bán hàng tăng 57.53%.

- Lợi nhuận sau thuế: âm 24.88 tỷ đồng, giảm mạnh 138.92% so với cùng kỳ.

- HDG đã hoàn tất mua lại 26,4% cổ phần CTCP Thủy điện Trường Thịnh trong quý 2/25, bước tiến chiến lược mở rộng năng lực sản xuất điện sạch.

- Không trích lập thêm dự phòng cho Infra 1 trong Q2/25, vì EVN có xu hướng giữ nguyên cơ chế FiT1 → giảm áp lực tài chính.

Lũy kế 6T:

- Doanh thu đạt 1,182.36 tỷ đồng. Lợi nhuận sau thuế lũy kế giảm 54.36% so với cùng kỳ, ghi nhận đạt 130.19 tỷ đồng – chỉ đạt 13.4% kế hoạch năm

Tuy nhiên, kết quả này được đánh giá mang tính nhất thời, do:

- Không ghi nhận doanh thu bất động sản trong quý này (Charm Villas mới booking đợt 3 cuối T6).

- Chi phí tài chính tăng 48.06%, chủ yếu do đánh giá lại tỷ giá các khoản vay dự án 7A.

Mặc dù lợi nhuận giảm mạnh so với cùng kỳ, nhưng điểm tích cực là:

- Tài chính doanh nghiệp vẫn ổn định, lãi vay giảm 7.84% YoY.

- Đầu tư tài sản cố định tiếp tục tăng, nguyên giá TSCĐ đạt 12,287.25 tỷ đồng → cho thấy chiến lược mở rộng vẫn đang tiến hành.

- Tăng vốn điều lệ lên 3,699.63 tỷ đồng, củng cố nền tảng vốn cho giai đoạn tăng trưởng tiếp theo.

=> Các chi phí bất thường như phí sử dụng đất và lỗ tỷ giá khiến biên lợi nhuận quý 2 giảm sâu, tuy nhiên, LNST cốt lõi vẫn duy trì ổn định, dòng tiền vận hành vẫn vững. Kết quả này đặt nền thấp lý tưởng để HDG bật trở lại vào Q3 và Q4/2025 khi doanh thu từ Charm Villas bắt đầu ghi nhận.

CÁC ĐỘNG LỰC TĂNG TRƯỞNG CHÍNH

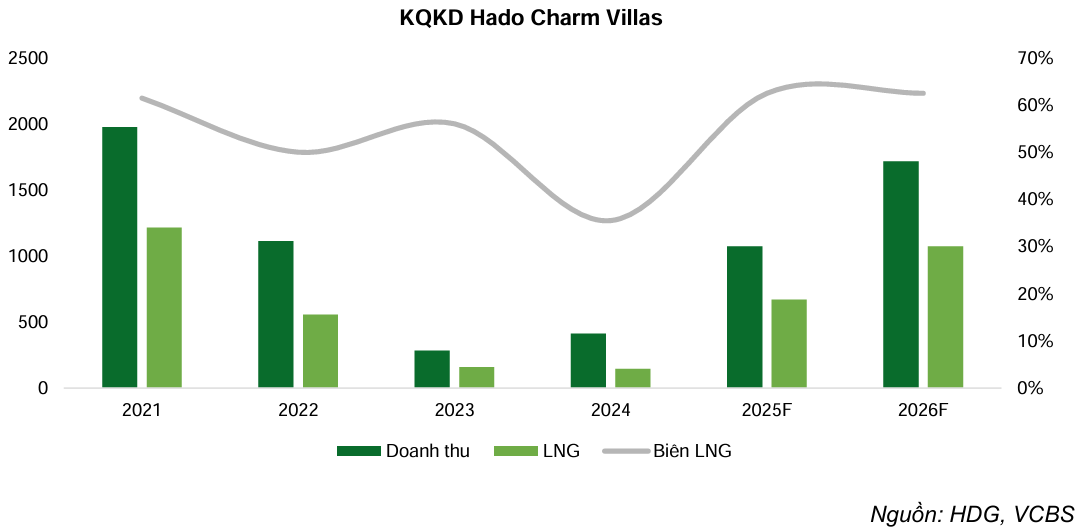

Dự án Charm Villas – động lực chính của nửa cuối 2025

- Dự án Hado Charm Villas là điểm sáng lớn nhất trong năm 2025. HDG đã chính thức nhận booking đợt 3 vào tháng 7/2025 cho 25 căn liền kề với mức giá bán dự kiến khoảng 220 triệu đồng/m² – cao hơn đáng kể so với kỳ vọng trước đó.

- COGS ước tính ~800 tỷ đồng, cao hơn kế hoạch HDG công bố (500 tỷ) để phòng rủi ro

- Dự kiến 2025 sẽ ghi nhận 30 sản phẩm, phân kỳ giúp ổn định dòng tiền và giữ giá bán.

- Dự án đã hoàn tất chi phí phát triển → biên lợi nhuận cao.

=> Đây sẽ là nguồn đóng góp lợi nhuận đột biến cho HDG trong nửa cuối năm 2025, và tiếp tục tạo dòng tiền tích cực cho các năm tiếp theo.

HDG: Đón sóng bất động sản với Charm Villas và kỳ vọng phục hồi mảng năng lượng

HDG: Giá bán hado Charm Villas 3 là 190 triệu đồng/m2, mang về lợi nhuận hơn 1,700 tỷ!

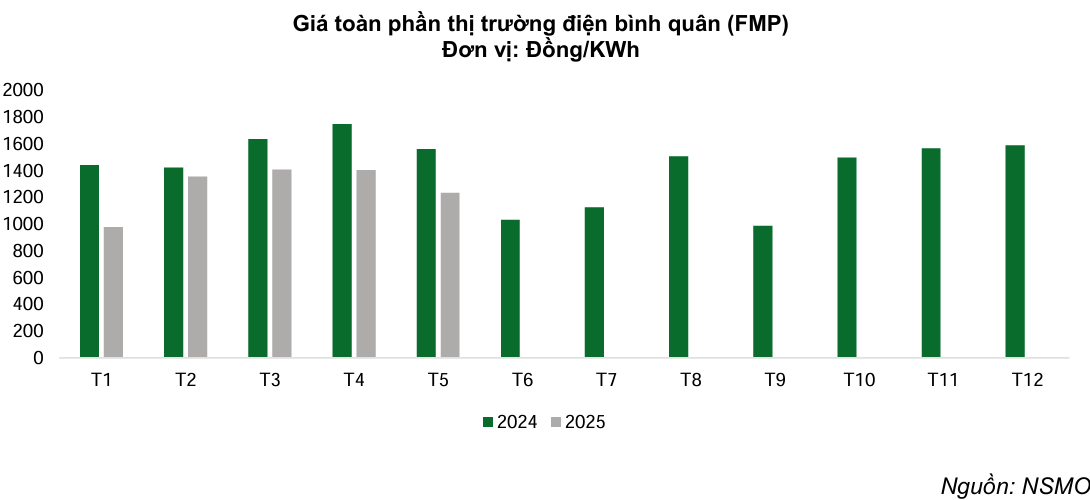

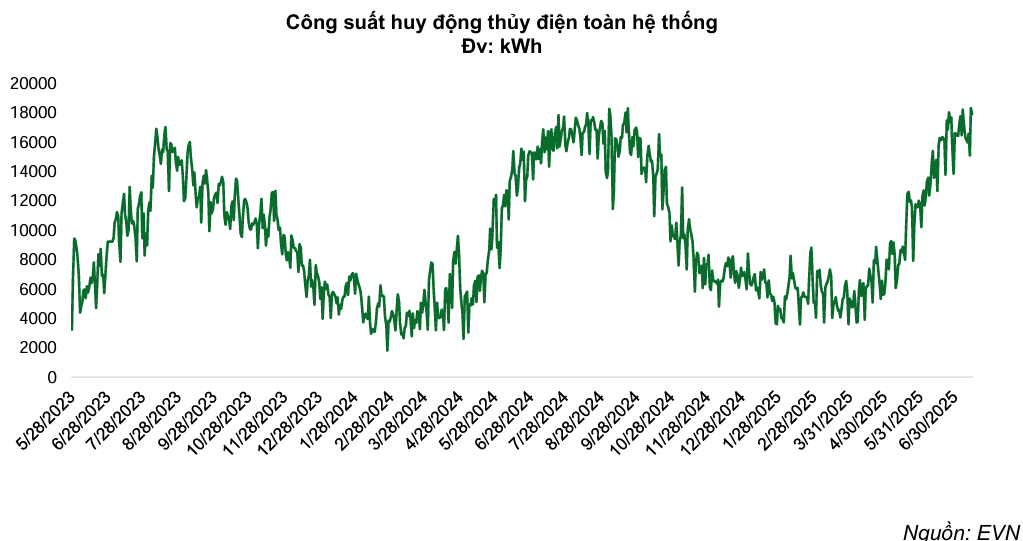

Thủy điện phục hồi mạnh

- Sản lượng tăng rõ từ Q2/2025, bước vào mùa cao điểm trong nửa cuối năm, kéo doanh thu mảng điện tăng 34%, lợi nhuận gộp tăng 74%

- Khung giá điện gió mới 1.807 đồng/kWh, cao hơn 15% giúp tăng IRR đáng kể.

- Các nhà máy của HDG nằm ở Duyên hải Nam Trung Bộ (khu vực trọng điểm của hệ thống điện quốc gia) – có lượng mưa cao và ổn định vào quý III–IV hàng năm, là điểm tựa đáng tin cậy cho lợi nhuận cuối năm.

- Mặc dù giá điện bình quân thị trường (FMP) trong năm 2025 giảm 21% so với cùng kỳ do cung vượt cầu, nhưng sự phục hồi sản lượng đủ để bù đắp tác động tiêu cực từ giá. HDG dự kiến sẽ tối ưu hóa công suất huy động vào các thời điểm cao điểm giá và nhu cầu.

Sản lượng tăng – dù giá bán giảm – vẫn giúp lợi nhuận giữ nhịp. Đây là lúc “đầu cơ kỳ vọng”, vì từ Q3, doanh thu và LNST sẽ bật mạnh theo mùa vụ.

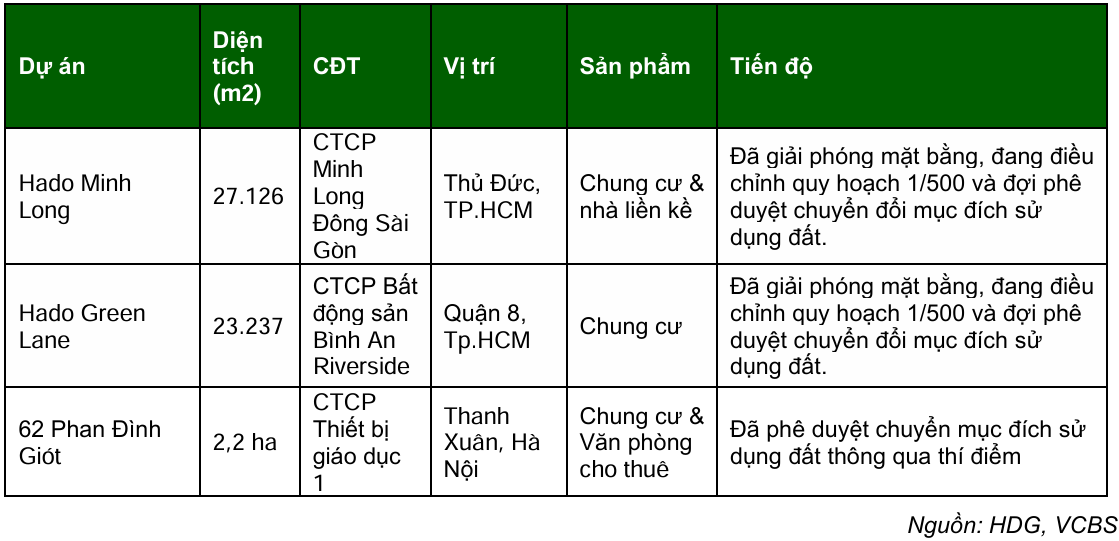

Pháp lý các dự án gối đầu được tháo gỡ

- Các dự án bất động sản như Hado Green Lane, Hado Minh Long và 62 Phan Đình Giót đã có bước tiến đáng kể về pháp lý. TP.HCM đã đưa ra danh sách 442 khu đất đủ điều kiện phát triển nhà ở thương mại, trong đó có các dự án của HDG. Riêng Hado Green Lane đã được xác nhận phù hợp quy hoạch 1/2000 và đủ điều kiện triển khai giai đoạn tiếp theo.T

- Tại Hado Minh Long, dù vướng mắc về vị trí hành chính sau sáp nhập TP. Thủ Đức, nhưng định hướng bổ sung chỉ tiêu dân số (thêm 2 triệu dân) đang mở ra cơ hội được ưu tiên phê duyệt trong bối cảnh TP.HCM khan hiếm nguồn cung => tạo động lực cho giai đoạn 2026+.

- HDG chủ động chi mạnh đầu tư TSCĐ, tổng tài sản cố định tăng lên hơn 12,287 tỷ đồng cuối Q2/2025

⮕ Đây là bước ngoặt pháp lý cho nhóm dự án gối đầu 2026–2027, giúp HDG tạo dòng tiền dài hạn thay vì chỉ sống nhờ Charm Villas.

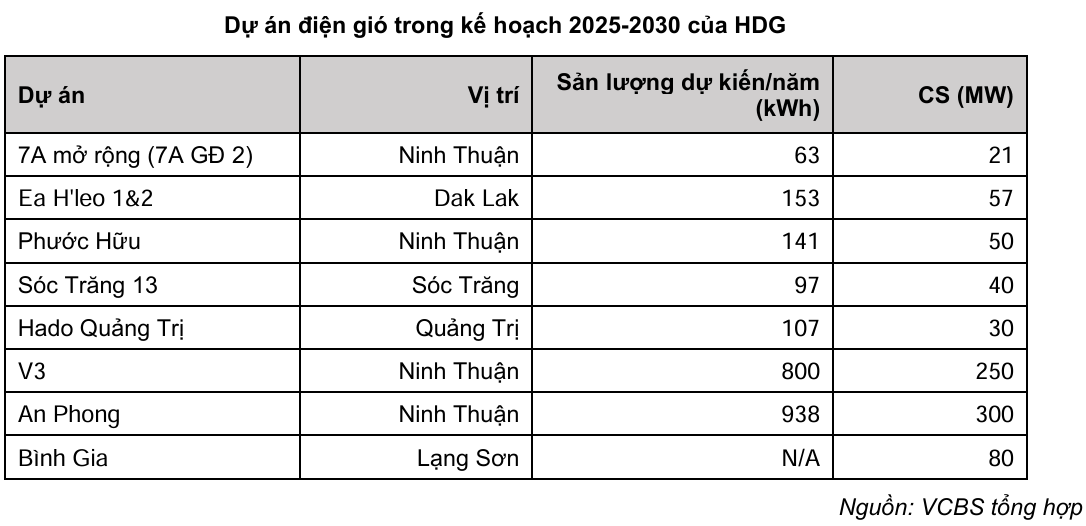

Chiến lược phát triển năng lượng tái tạo dài hạn

Trong chiến lược 2025–2030, HDG đang chuẩn bị triển khai loạt dự án điện gió quy mô lớn tại Ninh Thuận, Đắk Lắk, Sóc Trăng và Quảng Trị. Các dự án tiêu biểu gồm:

- Dự án V3 (Ninh Thuận): 250 MW

- Dự án An Phong (Ninh Thuận): 300 MW

- Ea H’leo (Đắk Lắk): 57 MW

- Sóc Trăng 13: 40 MW

Chính phủ đang áp dụng nhiều chính sách hỗ trợ tích cực cho NLTT như miễn tiền thuê đất, hỗ trợ hợp đồng mua điện dài hạn (80% sản lượng tối thiểu) trong tối đa 15 năm. Đây là yếu tố then chốt đảm bảo dòng tiền ổn định và khả năng hoàn vốn nhanh cho HDG trong các dự án sắp tới.

ĐỊNH GIÁ – CÒN RẤT NHIỀU DƯ ĐỊA CHO ĐẦU TƯ MỚI

HDG hiện đang giao dịch tại:

- P/E TTM: 16.95x, nhưng năm 2026 EPS dự báo tăng mạnh → P/E forward chỉ ~6–7x.

- P/B TTM: 1.19x, thấp hơn các doanh nghiệp cùng ngành như KDH (1.71x), HLD (1.68x).

Định giá hợp lý theo VCBS là:

- Giá trị hợp lý (trung bình định giá từng phần + tương đối): 34,457 VNĐ/cổ phiếuUpside so với thị giá 31/07/2025: +32%

RỦI RO CẦN LƯU Ý: DỰ ÁN SP INFRA 01

- Dự án điện mặt trời SP Infra 01 đang bị rà soát do nghi vấn hưởng sai giá FiT 1, nếu có kết luận bất lợi, HDG có thể phải hoàn trả ~300 tỷ đồng tiền điện đã thu.

- VDSC cho biết chưa có yếu tố để hồi tố ngay, cần theo dõi chính sách Bộ Công Thương.

-

Chi phí sử dụng đất phát sinh bất ngờ: HDG ghi nhận 50 tỷ đồng trong Q2/25, dự kiến tiếp tục ghi nhận thêm 50 tỷ đồng trong Q3/25.

KHUYẾN NGHỊ ĐẦU TƯ

Về câu chuyện cơ bản: (1) Charm Villas sẽ tạo đột phá lợi nhuận ngay trong 2 quý tới. (2)Thủy điện duy trì dòng tiền đều đặn, không “một phát ăn ngay” như BĐS. (3) Các dự án pháp lý gỡ vướng – vốn là điểm nghẽn kéo dài 2 năm qua. (4) Danh mục điện gió triển vọng dài hạn, được hỗ trợ bởi chính sách mới. (5) Định giá hấp dẫn, chưa phản ánh tiềm năng lợi nhuận.

Trên biểu đồ kỹ thuật, HDG có RS = 83, thuộc nhóm các cổ phiếu hoạt động tốt trên thị trường. Hiện tại, HDG đang ở nhịp BU (của Wyckoff), cần phải xây lại nền giá quanh Ma50. Tính luôn kịch bản thị trường vào nhịp chỉnh, HDG có thể siết chặt quanh vùng đường trung bình này, theo dõi để chờ nhịp mới.

Bảng so sánh giữa các công ty chứng khoán:

| Công ty chứng khoán | Khuyến nghị | Giá mục tiêu | Upside | Luận điểm đầu tư chính | Rủi ro nổi bật |

|---|---|---|---|---|---|

| Vietcap (31.07.2025) | MUA | 30,900 đồng/cp | +20,2% | • Nâng giá mục tiêu nhờ định giá cao hơn của dự án Charm Villas GĐ3 và công suất điện gió mới. • Rủi ro điều chỉnh giảm dự báo lợi nhuận 2025 do chi phí sử dụng đất bổ sung và lỗ tỷ giá. • Lợi nhuận Q2/25 chịu ảnh hưởng tiêu cực từ lỗ tỷ giá, nhưng mảng năng lượng tăng trưởng tích cực, bù đắp việc không có doanh thu BĐS. |

• Trì hoãn dự án nhà ở.• Chi phí dự phòng cao hơn kỳ vọng tại Infra 01. |

| VDSC (21.07.2025) | Kỳ vọng phục hồi | Không đề cập | Không rõ | • KQKD 2025 dự kiến phục hồi từ nền thấp 2024.• Pháp lý dự án BĐS tại TP.HCM (Green Lane) được tháo gỡ.• Khung giá điện gió mới tăng → cải thiện IRR các dự án mới. | • Rủi ro pháp lý và tài chính từ SP Infra 01.• Chậm triển khai điện gió nếu thiếu chính sách. |

| VCBS (31.07.2025) | MUA | 34,457 đồng/cp | +28% | • Các điểm tiêu cực đã qua, dự báo cải thiện từ 2H/2025.• Charm Villas bắt đầu ghi nhận doanh thu, thủy điện phục hồi.• Định giá hấp dẫn với P/E forward ~7x. | • Chưa nêu rõ rủi ro cụ thể.• Tiến độ pháp lý ảnh hưởng đến mảng BĐS. |

| VNDirect (31.07.2025) | Khả quan | 30,350 đồng/cp | +13% | • Doanh thu mảng điện tăng mạnh nhờ thủy điện.• Lỗ ròng Q2/25 là nhất thời do chưa hạch toán BĐS + chi phí tăng.• Charm Villas GĐ3 là yếu tố chính giúp tăng trưởng lợi nhuận từ Q3 trở đi. | • Chi phí tài chính tăng mạnh do lỗ tỷ giá.• Thiếu đóng góp từ BĐS nửa đầu năm. |

Liên hệ tác giả Bảo Khánh CANSLIM để biết thêm chi tiết: