Phân tích Doanh Nghiệp

HPG Dẫn Sóng – HSG & NKG Trong Cuộc Đua Thép: Báo Cáo Toàn Diện Q2/2025

-

“Sóng thép” đã khởi động: Giá thép toàn cầu phục hồi sau đáy tháng 6/2025, chính sách AD19/AD20 bảo hộ nội địa, và chi phí đầu vào giảm sâu đang tạo đà tăng lợi nhuận mạnh mẽ cho các doanh nghiệp thép Việt Nam.

-

HPG – Ưu tiên hàng đầu: Q2/2025, LNST sau lợi ích CĐTS đạt 4,257 tỷ đồng (+28% YoY), biên gộp 18.4% – cao nhất 3 năm; P/E dự phóng chỉ 10.7×, định giá hấp dẫn.

-

HSG – Tín hiệu phục hồi: Doanh thu nội địa tăng +20% YoY, LNST cốt lõi Q3 ~200 tỷ đồng, biên gộp cốt lõi 12.8% sau khi tối ưu tồn kho.

-

NKG – Vẫn nhiều áp lực: LNST cốt lõi Q2 chỉ 15 tỷ đồng, xuất khẩu giảm 52% YoY, nợ vay tăng, biên gộp mỏng ~7%.

“Sóng Tăng” Ngắn–Trung Hạn Đã Bắt Đầu

Phục hồi giá thép toàn cầu

Giá HRC và thép xây dựng tại Trung Quốc chạm đáy tháng 6/2025 nhưng nhanh chóng bật tăng trở lại nhờ Chính phủ nước này kiên quyết cắt giảm nguồn cung. Làn sóng tăng giá này lan tỏa vào Việt Nam, giúp kéo giá thép nội địa tiệm cận giá thế giới.

Chính sách bảo hộ thương mại

Từ AD19 đến AD20, thuế chống bán phá giá tôn mạ nhập khẩu từ Trung Quốc–Hàn Quốc đã kích thích tiêu thụ nội địa thêm +9–20% YoY, bù đắp cho sự sụt giảm xuất khẩu và mang lại khoảng đàn hồi cho doanh thu của các nhà máy thép trong nước.

Chi phí đầu vào giảm mạnh

Trong quý 2, giá than cốc giảm gần 28%, quặng sắt giảm 14% YoY. Mức giảm này sâu hơn cả giảm giá thép đầu ra, mở rộng biên gộp cho hầu hết doanh nghiệp sản xuất thép tại Việt Nam.

Từ vĩ mô đến chu kỳ sản xuất, ngành thép đang trải qua giai đoạn tăng trưởng hấp dẫn, đặc biệt với những doanh nghiệp quy mô lớn, cấu trúc vốn vững và mô hình kinh doanh đa dạng.

HÒA PHÁT (HPG) – DOANH NGHIỆP DẪN ĐẦU

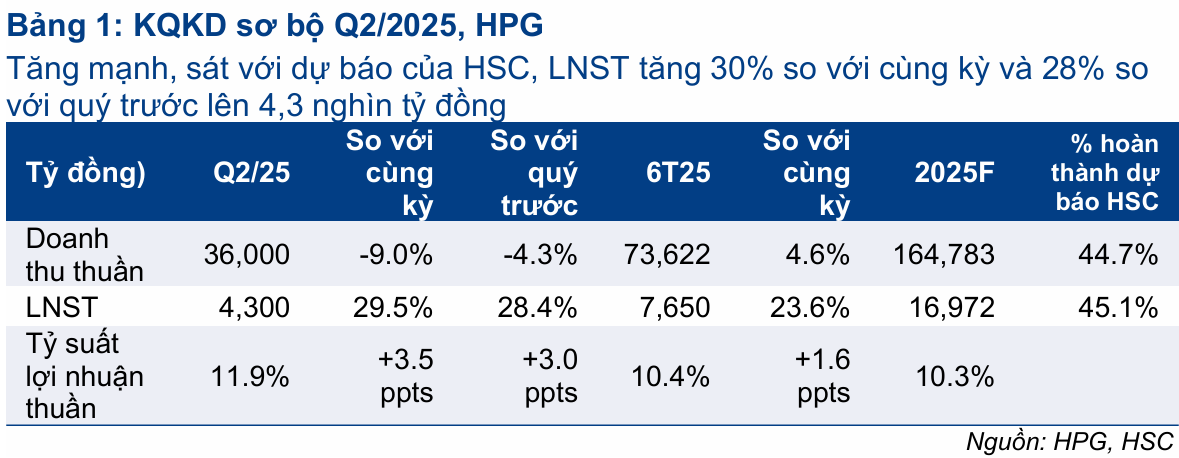

1. Kết quả kinh doanh Q2/2025

- Doanh thu thuần đạt 36,000 tỷ đồng, giảm 5% QoQ và 9% YoY, chủ yếu do giá bán bình quân thấp hơn .

- LNST sau lợi ích CĐTS đạt 4,257 tỷ đồng, tăng 27% QoQ và 28% YoY, hoàn thành 26% kế hoạch lợi nhuận cả năm .

- Biên lợi nhuận gộp vươn lên 18.4%, mức cao nhất trong 3 năm nhờ chi phí đầu vào giảm mạnh hơn giá đầu ra .

-

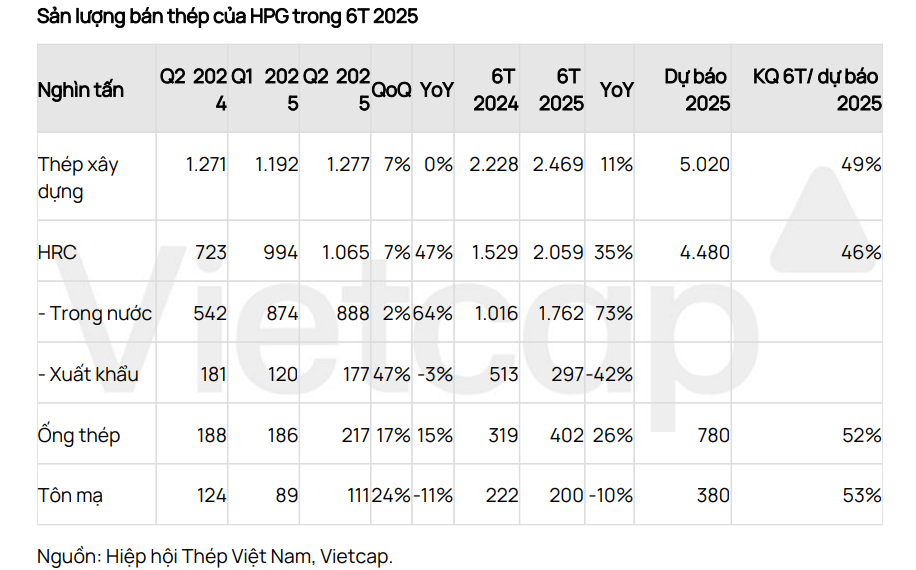

Sản lượng tiêu thụ:

- Thép xây dựng 1.77 kt (+7% QoQ, ổn định YoY)

- HRC 1,065 kt (+7% QoQ, +47% YoY)

- Ống thép và tôn mạ đều tăng hai chữ số QoQ, thể hiện đà hồi phục mạnh mẽ của nhu cầu nội địa .

2. Chất xúc tác tăng trưởng

- Công suất & quy mô: Dung Quất 2 và nhà máy thép đường ray sẽ bổ sung thêm ~4 triệu tấn công suất mỗi năm, củng cố vị thế dẫn đầu.

- Đa dạng hóa mảng kinh doanh: Bốn mảng (Thép xây dựng, Ống–Tôn, BĐS/KCN, Nông nghiệp) cho phép HPG giảm rủi ro chu kỳ; riêng nông nghiệp đạt biên lợi nhuận ~23.8%, BĐS/KCN lên tới ~205% .

- Quản trị chi phí: Tồn kho giá thấp trước AD20 giúp tránh chi phí trích lập, dòng tiền hoạt động mạnh.

- Thương hiệu & kênh phân phối: Chiếm khoảng 30% thị phần xây dựng nội địa, mạng lưới logistics tích hợp giúp tiết kiệm chi phí vận chuyển.

- Định giá hợp lý: P/E dự phóng ~10.7×, thấp hơn bình quân 5 năm (~11.9×), tạo dư địa tăng giá khi thị trường hồi phục .

3. Rủi ro cần chú ý

- Biến động tỷ giá: Lỗ tỷ giá Q2 tăng gấp đôi so với quý trước, cần theo dõi áp lực lên chi phí tài chính.

- Phụ thuộc chu kỳ xây dựng: Mảng thép xây dựng có thể dao động theo đà đầu tư công và BĐS.

HOA SEN (HSG) – PHỤC HỒI TRỞ LẠI

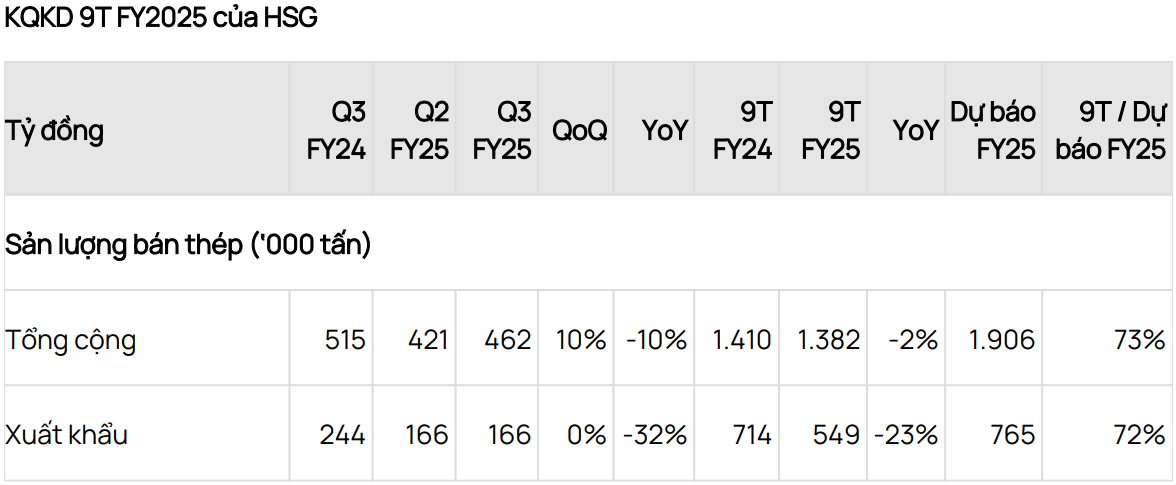

1. Kết quả Q3 FY2025 (Quý 2 dương lịch)

- Doanh thu thuần 9,509 tỷ, tăng 13% QoQ nhưng giảm 12% YoY, do xuất khẩu vẫn dưới áp lực cạnh tranh từ Trung Quốc .

- LNST cốt lõi đạt 200 tỷ, đảo chiều từ lỗ quý trước nhưng giảm 18% YoY, phản ánh khả năng hồi phục nhưng vẫn chịu sức ép biên lợi nhuận .

- Biên gộp cốt lõi 12.8%, tăng so với 11.0% quý 2, nhờ không trích lập tồn kho và giá bán trung bình cải thiện.

2. Đòn bẩy tăng trưởng

- AD20 giúp gia tăng tiêu thụ nội địa, bù đắp phần thiếu hụt xuất khẩu.

- Tối ưu hóa tồn kho: HSG không trích lập dự phòng trong Q3, cải thiện lợi nhuận cốt lõi.

- Mở rộng sản phẩm ống thép và tôn mạ giá trị gia tăng, dù vẫn phụ thuộc nhiều vào thép xây dựng.

3. Rủi ro

- Cấu trúc vốn: Nợ/VCSH khoảng 73%, cao hơn HPG, làm tăng chi phí lãi vay.

- Biên lợi nhuận mỏng: Dễ bị ảnh hưởng khi giá đầu vào biến động hoặc khi chính sách bảo hộ thay đổi.

Thị trường nội địa giúp HSG và NKG “trụ được” Trong Bối Cảnh Giá Thép Trung Quốc Vẫn Nằm Ở Mức Thấp.

NAM KIM (NKG) – ÁP LỰC NẶNG NỀ

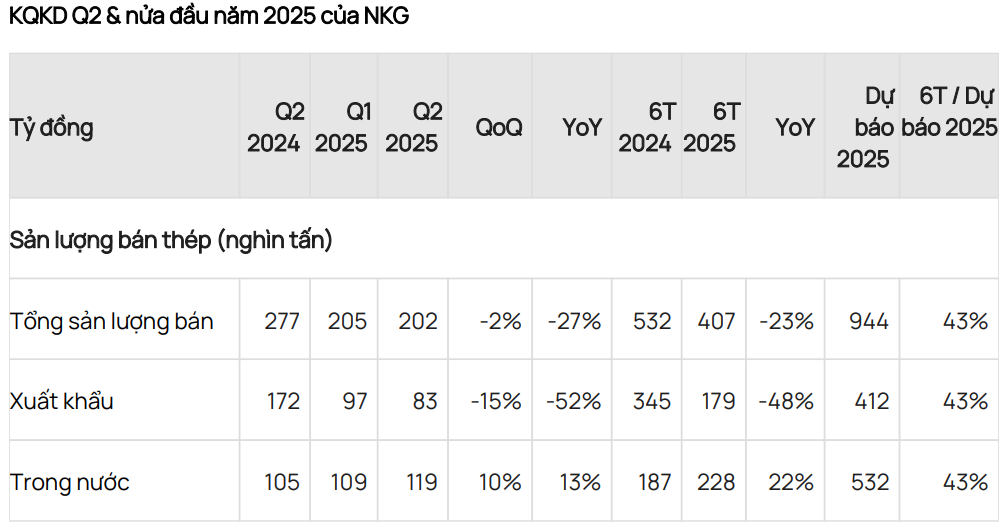

1. Kết quả Q2/2025

- Doanh thu thuần 3,808 tỷ, giảm 33% YoY do xuất khẩu giảm 52% YoY, chỉ bù đắp một phần bởi tăng trưởng nội địa .

- LNST cốt lõi chỉ 15 tỷ, giảm 93% YoY và 50% QoQ, hoàn thành vỏn vẹn 10% kế hoạch năm .

- Biên gộp cốt lõi 7.1%, cải thiện nhẹ so với 5.5% quý trước nhờ tồn kho giá thấp.

2. Động lực và điểm nghẽn

- AD19 hỗ trợ tiêu thụ nội địa (+13% YoY), nhưng không đủ mạnh để bù đắp suy giảm xuất khẩu.

- Mở rộng nhà máy Phú Mỹ tạo áp lực nợ dài hạn, chi phí tài chính tăng gấp đôi.

- Thiếu đa dạng hóa: Phụ thuộc chủ yếu vào thép xây dựng và tôn mạ, không có mảng phụ trợ như HPG.

3. Rủi ro

-

Cơ cấu vốn yếu: Nợ dài hạn tăng, áp lực lãi vay lớn.

-

chịu tác động bởi xuất khẩu kém khả quan, biên lợi nhuận thấp và lỗ tỷ giá.

Khuyến nghị đầu tư

- Trong bối cảnh chi phí logistics toàn cầu leo thang và rủi ro chuỗi cung ứng trở nên nhạy cảm hơn bao giờ hết, Hòa Phát đã chọn cách “tự mình làm chủ” thay vì phụ thuộc – một chiến lược có thể tốn kém ban đầu nhưng mang lại lợi thế lâu dài về giá thành, ổn định và năng lực cạnh tranh.

- Team đánh chủ yếu cổ phiếu HPG, quan sát HSG và NKG để đánh giá sóng ngành, khi mà cả 2 doanh nghiệp này cũng đang trên đường phục hồi.

- Trên đồ thị kỹ thuật, HPG có RS = 83, thuộc nhóm các cổ phiếu hoạt động trên thị trường. HPG đã tăng 20% kể từ điểm breakout Nền Giá Phẳng vào ngày 12.6.2025, hiện tại đang tìm hỗ trợ quanh EMA21 ngày. Elibook Team khuyến nghị nên chốt 1/2 vị thế. Theo dõi thêm.

Liên hệ tác giả Bảo Khánh CANSLIM để biết thêm chi tiết: