Phân tích Doanh Nghiệp

CII: Hưởng lợi từ việc mở rộng BOT cao tốc Trung Lương Mỹ Thuận và Xa Lộ Hà Nội. Chờ ngày mở khoá bất động sản Thủ Thiêm.

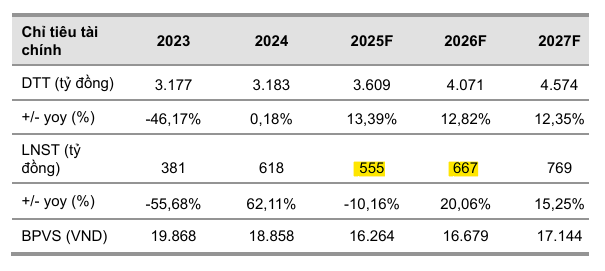

Công ty Cổ phần Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII) được kỳ vọng hưởng lợi lớn từ bất động sản Thủ Thiêm. Công ty Chứng khoán Bản Việt (VCBS), đưa ra khuyến nghị MUA đối với cổ phiếu CII với mức giá mục tiêu 18,814 VND/cổ phiếu, dựa trên kỳ vọng lợi nhuận sau thuế năm 2025 đạt 555 tỷ đồng (giảm 10.16% do các yếu tố đặc thù) và LNST năm 2026 đạt 667 tỷ đồng.

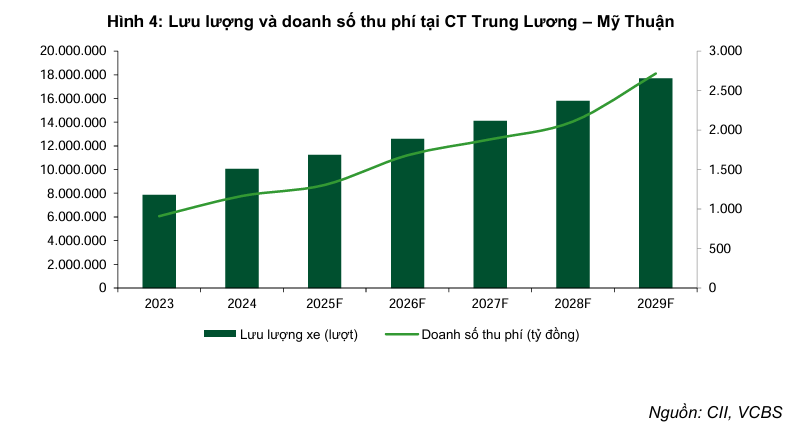

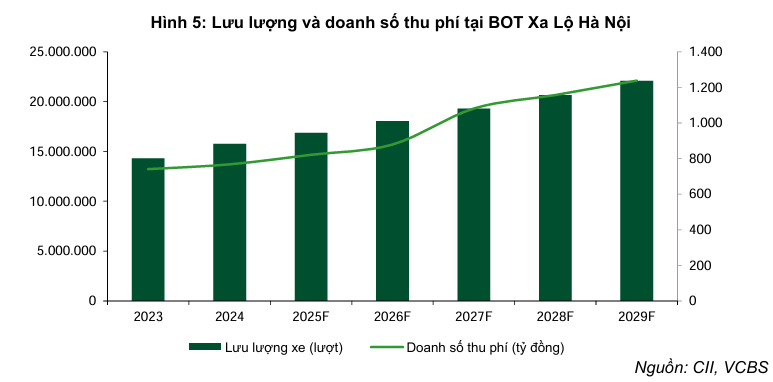

- Doanh thu quý II/2025 tăng 7% YoY, đạt 751 tỷ đồng nhờ mảng BOT giữ vững phong độ; Trung Lương–Mỹ Thuận và Xa Lộ Hà Nội tiếp tục là “máy in tiền”, đóng góp phần lớn doanh thu và được kỳ vọng duy trì tăng trưởng lưu lượng >10%/năm.

- Bất động sản Thủ Thiêm sắp “mở khóa”, CII sở hữu 9 lô đất với giá vốn ~30 triệu/m², trong khi giá khởi điểm đấu giá hiện tại lên tới ~295 triệu/m²; đây là tiềm năng lợi nhuận đột biến nếu bàn giao đất kịp thời.

- VCBS khuyến nghị MUA, giá mục tiêu 18.814đ/cp; dự báo LNST năm 2025 đạt 555 tỷ đồng, giảm nhẹ do thiếu khoản lợi nhuận tài chính bất thường, nhưng dự phóng 2026 tăng mạnh nhờ BOT mở rộng và bất động sản ghi nhận lợi nhuận.

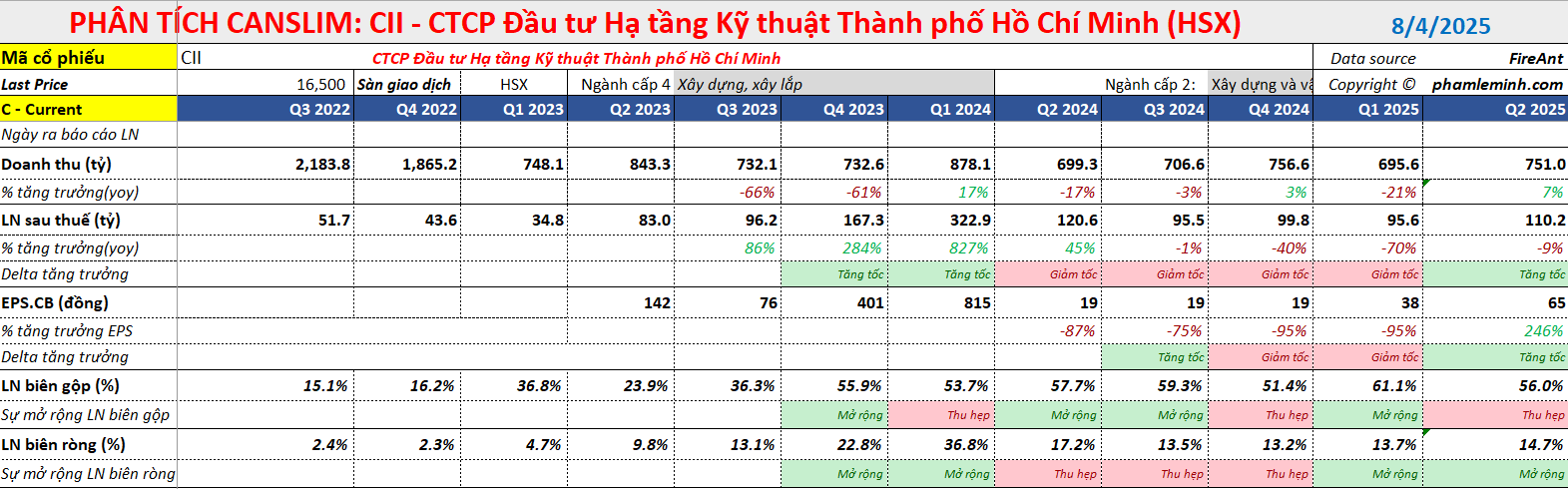

Lợi nhuận ròng quý 2 giảm nhẹ 3% so với cùng kỳ do không còn khi nhận lãi đánh giá lại giá trị hợp lý các khoản đầu tư

Mặc dù doanh thu thuần và lợi nhuận gộp vẫn tăng trưởng, lợi nhuận sau thuế của CII trong quý 2/2025 giảm nhẹ chủ yếu do sự sụt giảm của doanh thu tài chính và biên lợi nhuận gộp của mảng bất động sản. Tuy nhiên, doanh thu từ mảng thu phí giao thông vẫn cho thấy sự ổn định và là nền tảng vững chắc cho hoạt động kinh doanh của doanh nghiệp.

Lợi nhuận của CII trong quý 2/2025 có một số điểm đáng chú ý:

- Lợi nhuận sau thuế (LNST) Q2 giảm nhẹ: LNST đạt 110 tỷ đồng, giảm 3% so với cùng kỳ năm 2024.

- Doanh thu thuần tăng trưởng: Doanh thu thuần Q2 đạt 751 tỷ đồng, tăng 7% so với cùng kỳ. Mức tăng trưởng này chủ yếu nhờ vào mảng thu phí giao thông, đặc biệt là các trạm Trung Lương – Mỹ Thuận và Xa Lộ Hà Nội, mang lại dòng tiền ổn định.

- Biên lợi nhuận gộp giảm mạnh: Lợi nhuận gộp Q2 đạt 421 tỷ đồng, tăng 4% so với cùng kỳ, nhưng biên lợi nhuận gộp chỉ đạt 44%, thấp hơn đáng kể so với mức 61% của quý 2/2024. Điều này là do biên lợi nhuận của mảng kinh doanh bất động sản giảm mạnh.

-

Doanh thu tài chính sụt giảm: Doanh thu hoạt động tài chính (HĐTC) Q2 giảm 2% so với cùng kỳ, chủ yếu do không còn ghi nhận lãi đánh giá lại giá trị hợp lý của khoản đầu tư vào công ty liên doanh, liên kết như cùng kỳ năm trước (hơn 430 tỷ đồng).

- Chi phí tài chính ổn định: Chi phí tài chính Q2 đi ngang, với chi phí lãi vay chiếm phần lớn và tăng 5% so với cùng kỳ.

- Chi phí bán hàng và quản lý doanh nghiệp (SG&A) được cắt giảm: Chi phí này giảm 10% nhờ cắt giảm chi phí dự phòng nợ phải thu khó đòi và dịch vụ mua ngoài.

Động lực tăng trưởng từ các dự án BOT trọng điểm

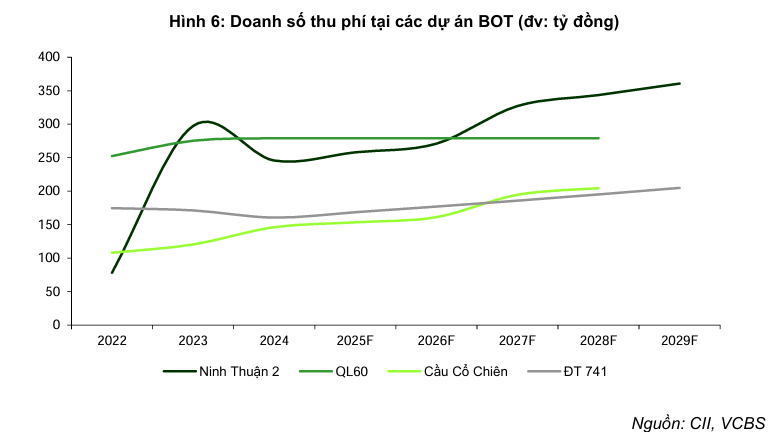

VCBS đặc biệt đánh giá cao hiệu quả vận hành và tiềm năng tăng trưởng lưu lượng của hai dự án BOT trọng điểm, đóng góp 70% doanh thu thu phí của CII:

- Cao tốc Trung Lương – Mỹ Thuận: Là một phần của tuyến cao tốc huyết mạch kết nối TP.HCM với Đồng bằng sông Cửu Long, dự án này được kỳ vọng sẽ duy trì mức tăng trưởng lưu lượng trên 10% mỗi năm. Nguyên nhân đến từ nhu cầu vận tải lớn giữa các tỉnh miền Tây và khu vực Đông Nam Bộ, cùng với lợi thế về tốc độ di chuyển so với các tuyến đường tỉnh cũ.

- BOT mở rộng Xa Lộ Hà Nội: Sau khi thu phí từ năm 2021, dự án đã ghi nhận lưu lượng xe ấn tượng và được dự báo sẽ tiếp tục tăng trưởng mạnh. Điều này nhờ vị trí là tuyến đường huyết mạch kết nối trung tâm TP.HCM với các khu vực đô thị mới tại TP. Thủ Đức và Bình Dương. Xu hướng sáp nhập Bình Dương vào TP.HCM cũng được kỳ vọng sẽ thúc đẩy nhu cầu di chuyển qua tuyến đường này.

Luật PPP 2024: Đòn Bẩy Mới Cho các doanh nghiệp Hạ Tầng và Bất Động Sản như CII, DPG, HHV, CTI

Dòng tiền ổn định và tham vọng dự án mới

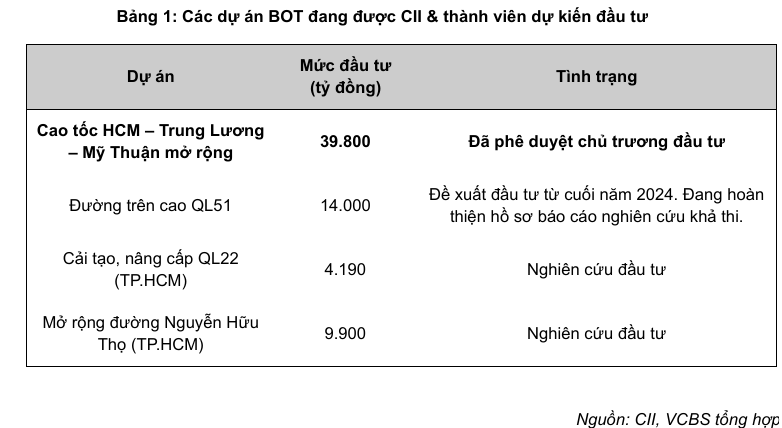

Ngoài hai dự án trọng điểm, các dự án BOT hiện hữu khác của CII như Ninh Thuận 2, QL60, Cầu Cổ Chiên và ĐT 741 được đánh giá là có khả năng đóng góp dòng tiền thu phí ổn định, khoảng 800 – 1,000 tỷ đồng/năm. Mặc dù một số dự án chịu áp lực cạnh tranh từ các tuyến đường mới, Cầu Cổ Chiên và BOT Ninh Thuận 2 vẫn có lợi thế riêng để duy trì lưu lượng.

Trong giai đoạn tới, CII cũng thể hiện tham vọng gia tăng danh mục dự án BOT mới, tập trung tại khu vực TP.HCM và lân cận. Dự án mở rộng cao tốc HCM – Trung Lương – Mỹ Thuận đã được chấp thuận chủ trương đầu tư và dự kiến khởi công vào đầu năm 2026, cho thấy CII đã vượt qua các điểm nghẽn tài chính để bước vào chu kỳ đầu tư mới.

Mảng bất động sản khởi sắc

Các dự án bất động sản của CII cũng ghi nhận nhiều chuyển biến tích cực, hứa hẹn sẽ mang lại lợi nhuận đáng kể:

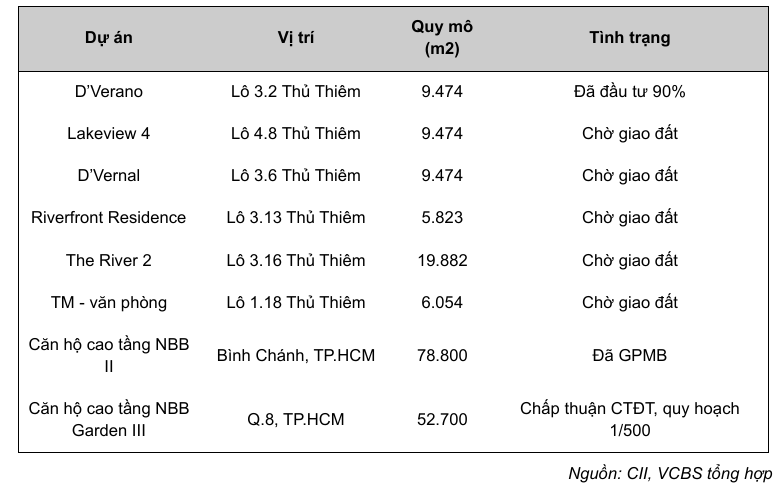

- Các lô đất đối ứng BT tại Thủ Thiêm: Theo Nghị định 91/2025/NĐ-CP, giá đất sẽ được xác định theo thời điểm ký tắt hợp đồng (2015). Điều này giúp CII kỳ vọng ghi nhận hiệu quả lợi nhuận tích cực khi triển khai dự án, bởi mặt bằng giá đất tại Thủ Thiêm đã tăng đáng kể trong những năm qua.

- Dự án NBB Garden III (Quận 8): Sau nhiều năm đình trệ, dự án đã có tiến độ pháp lý khả quan với việc nhận chấp thuận chủ trương đầu tư và điều chỉnh quy hoạch. VCBS kỳ vọng dự án có thể triển khai từ đầu năm 2026 và có triển vọng bán hàng tốt do tình trạng lệch pha cung – cầu tại khu vực nội thành.

Cổ phiếu CII “trần”: “Cú hích” Trump Tower và “mỏ vàng” đất Thủ Thiêm?

Các dự án bất động sản của CII đang ghi nhận nhiều chuyển biến tích cực, hứa hẹn sẽ mang lại lợi nhuận đáng kể. Đặc biệt, các lô đất đối ứng BT tại Thủ Thiêm cho thấy tiềm năng sinh lời khổng lồ:

- Các lô đất đối ứng BT tại Thủ Thiêm: Theo báo cáo tài chính năm 2017, CII đã thanh toán cho nhà nước 2,855 tỷ đồng để sở hữu 9 lô đất, tương ứng với giá vốn khoảng 30 triệu VND/m².

- Hiện tại, một đợt đấu giá cho 3 lô đất trong số này, với tổng diện tích 19,340 m², đã được hoãn lại. Đáng chú ý, tổng giá trị đấu giá khởi điểm cho 3 khu đất này lên tới 5,705 tỷ đồng, tương đương mức giá trung bình khoảng 295 triệu VND/m².

Sự chênh lệch giữa giá vốn (khoảng 30 triệu VND/m²) và giá khởi điểm đấu giá (khoảng 295 triệu VND/m²) cho thấy tiềm năng lợi nhuận đột biến nếu CII hoàn tất thủ tục và bán thành công các lô đất này. Theo Nghị định 91/2025/NĐ-CP, các lô đất sẽ được xác định giá theo thời điểm ký tắt hợp đồng (năm 2015), giúp CII có lợi thế lớn. Tuy nhiên, CII sẽ cần hoàn tất công trình BT còn lại để đủ điều kiện nhận bàn giao các lô đất trên.

Định giá và khuyến nghị

VCBS (31.7.2025) đưa ra khuyến nghị MUA với giá mục tiêu khuyến nghị 18,814 VND/cổ phiếu.

VCBS dự phóng kết quả kinh doanh của CII như sau:

- Năm 2025: Doanh thu thuần đạt 3,609 tỷ đồng (tăng 13.39% so với cùng kỳ), lợi nhuận sau thuế đạt 555 tỷ đồng (giảm 10.16% do các yếu tố đặc thù).

- Năm 2026: Doanh thu thuần đạt 4,071 tỷ đồng, lợi nhuận sau thuế đạt 667 tỷ đồng.

Những rủi ro cần lưu ý

- Rủi ro tài chính: Nợ vay của CII có thể tiếp tục tăng để tài trợ cho các dự án mới, gây áp lực lên chi phí lãi vay và dòng tiền.

- Rủi ro BOT mới: Luật PPP mới không còn đảm bảo mức sinh lời IRR cho chủ đầu tư, khiến các dự án mới tiềm ẩn rủi ro nếu không vận hành hiệu quả.

- Rủi ro suy giảm lưu lượng: Một số trạm thu phí như Ninh Thuận 2 và QL60 có thể đối mặt với sự cạnh tranh từ các tuyến đường mới.

- Rủi ro chậm tiến độ: Việc chậm trễ trong thi công công trình BT Thủ Thiêm có thể ảnh hưởng đến kế hoạch kinh doanh và việc nhận bàn giao các lô đất đối ứng.

Elibook Team không đánh giá cao CII vì chất lượng quản trị doanh nghiệp kém. Chúng tôi lựa chọn VCG và HHV trong ngành đầu tư công.

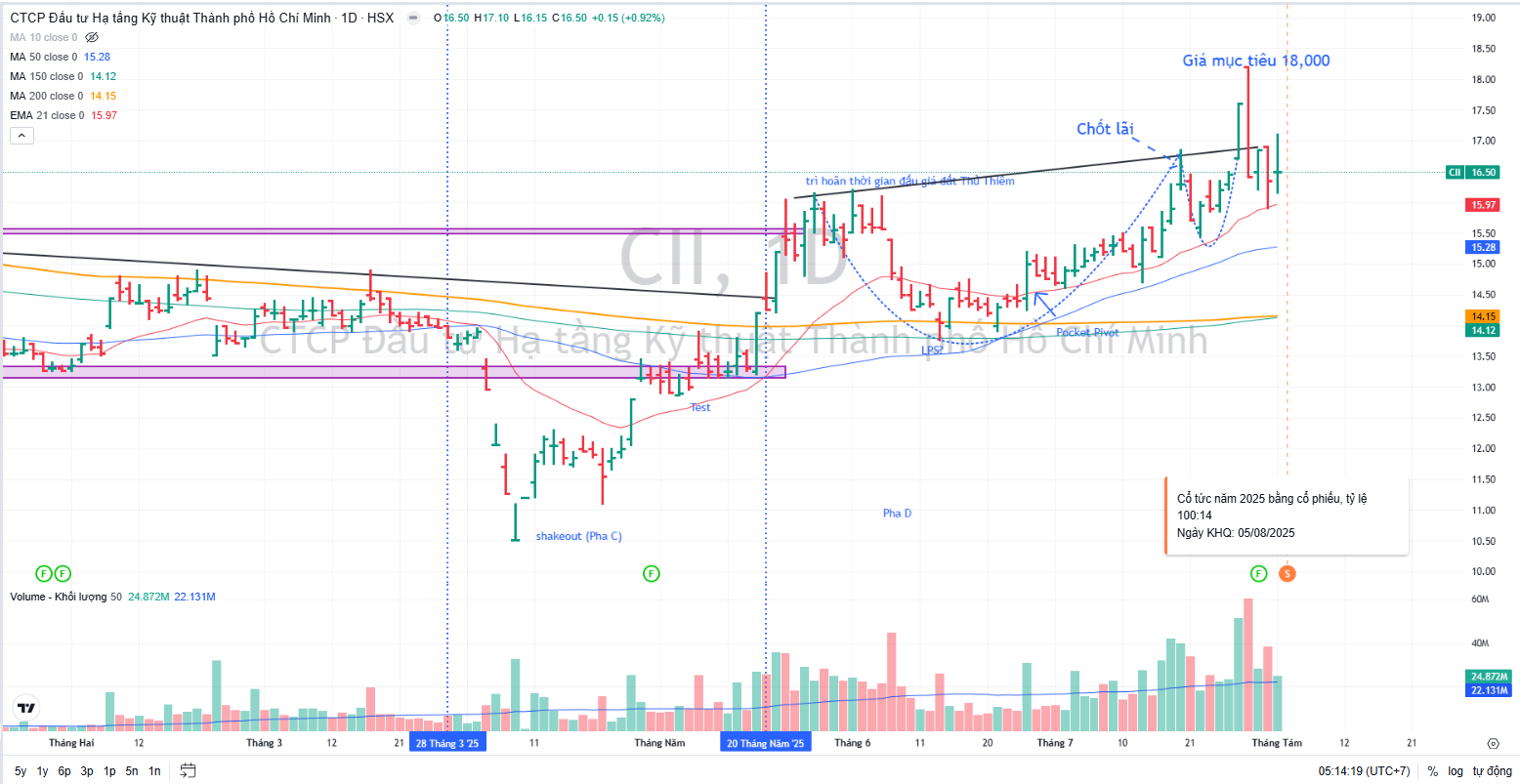

Trên đồ thị, CII gặp cản kháng cự tại vùng giá 18,000 (là giá mục tiệu). CII cần điều chỉnh để tìm kiếm lực cầu ở khu vực thấp hơn, theo sự kiện BU.

Elibook Team đã khuyến nghị chốt lãi CII vào ngày 18.7.2025, sau điểm mua Poket Pivot ngày 26.6.2025. Lưu ý ngày giao dịch không hưởng quyền chi trả cổ tức cổ phiếu tỷ lệ 14% vào ngày 5.8.2025.