Phân tích Doanh Nghiệp

PVD: Hưởng lợi từ các hợp đồng đã ký và đội giàn tăng. Lợi nhuận quý 2 tăng trưởng mạnh 71% so với cùng kỳ

Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PVD) công bố lợi nhuận quý 2 đánh bại các ước tính trước đó của các công ty chứng khoán nhờ biên lợi nhuận gộp cải thiện và chi phí lãi vay thấp hơn dự kiến.

LNST quý II/2025 tăng 71% YoY, vượt mọi dự báo, đạt ~250 tỷ đồng nhờ dịch vụ giếng khoan tăng trưởng mạnh, chi phí tài chính giảm 33%, và khoản thu từ bảo hiểm giàn khoan PVD VI.

- Triển vọng trung hạn khả quan nhờ đội giàn tăng: PVD sở hữu 4 giàn JU với hợp đồng dài hạn đến 2028, hiệu suất sử dụng ~90–100% và giá thuê ngày dự kiến tăng +8% năm 2025. Giàn mới PVD VIII sẽ đi vào hoạt động từ tháng 9/2025, đóng góp ~15% doanh thu khoan năm 2026.

Định giá hấp dẫn, tiềm năng tăng trưởng mạnh:

- HSC khuyến nghị MUA, giá mục tiêu 23,630đ.

- VNDirect giữ khuyến nghị KHẢ QUAN, giá mục tiêu 24,900đ.

Vietcap dự báo lợi nhuận có thể điều chỉnh tăng khi 6T đã hoàn thành 52% dự phóng.

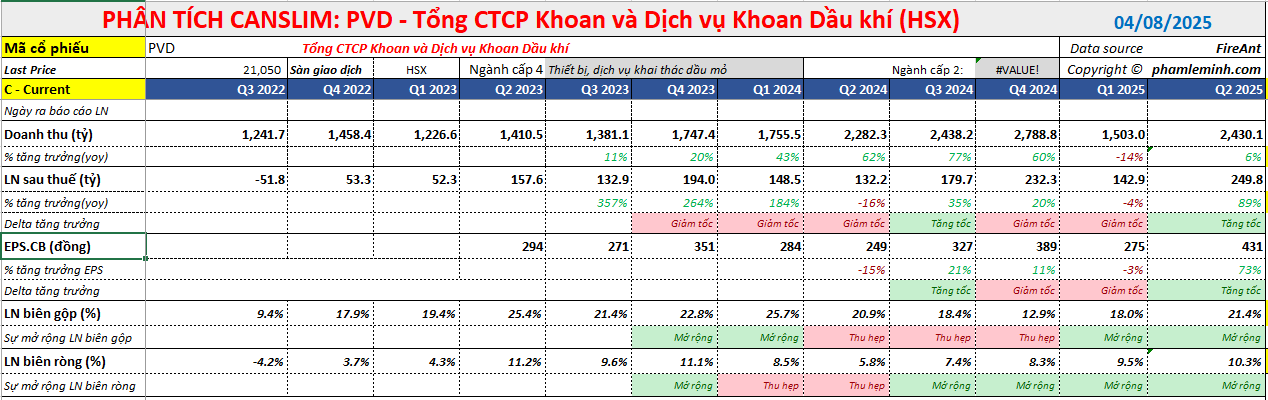

Kết quả kinh doanh Quý 2/2025: Lợi nhuận tăng trưởng mạnh 71% yoy

Mặc dù các mảng kinh doanh của PVD có sự khác biệt, nhưng nhìn chung, lợi nhuận quý 2/2025 đã có sự phục hồi ấn tượng.

Lợi nhuận sau thuế sau lợi ích CĐTS Q2 đạt 9.3 triệu USD- tức khoảng 250 tỷ đồng (+71% YoY), chủ yếu nhờ: (1) Lợi nhuận gộp từ dịch vụ giếng khoan tăng 82% YoY; (2) Chi phí tài chính giảm 33% YoY; và (3) Khoản lợi nhuận bất thường 1.8 triệu USD từ bồi thường bảo hiểm liên quan đến thời gian tạm ngừng hoạt động của giàn khoan PVD VI trong quý 1.

Con số lợi nhuận này lớn hơn những dự báo trước đó: MBS (181 tỷ đồng) hay VCBS (236 tỷ đồng).

Doanh thu Q2 đạt 95.3 triệu USD (+5% YoY).

Ban lãnh đạo kỳ vọng giá thuê ngày trung bình sẽ tăng trong quý 3 khi giàn khoan PVD VI quay trở lại với các chương trình khoan mới.

Biên ợi nhuận gộp tăng lên mức 21,4% từ 18% nhờ không phát sinh chi phí kiểm tra giàn khoan dưới nước trong quý, so với 20 ngày trong Q1/2025. Biên lợi nhuận mảng dịch vụ kỹ thuật giếng khoan cũng cải thiện nhẹ lên mức 24% từ 23.6%.

Chi phí tài chính giảm 33% YoY là một yếu tố giúp thúc đẩy lợi nhuận.

Nửa đầu năm 2025, PVD ghi nhận 154.9 triệu USD doanh thu (-5% YoY) và 15.5 triệu USD LNST sau lợi ích CĐTS (+29% YoY).

Ước tính lợi nhuận quý 2 của nhóm cổ phiếu dầu khí. Cập nhật PVS

Triển vọng đầu tư năm 2025

Đội giàn khoan được khai thác tối đa:

-

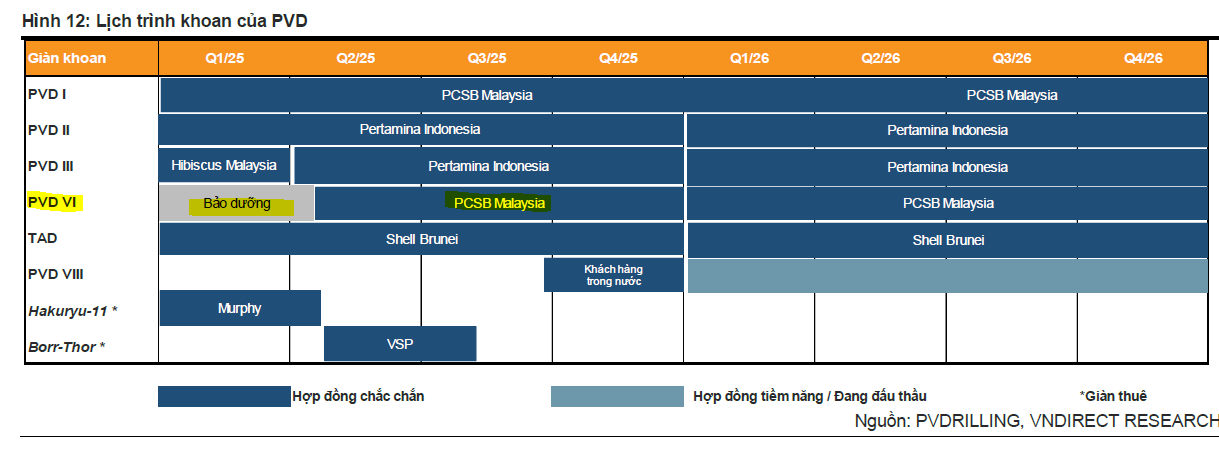

- Toàn bộ 4 giàn khoan tự nâng (JU) hiện hữu của PVD đã có hợp đồng dài hạn với các khách hàng lớn đến năm 2028.

- Hiệu suất sử dụng giàn khoan dự kiến duy trì ở mức cao (90-100%) trong năm 2025-2026.

- Giá thuê ngày trung bình được kỳ vọng sẽ tăng, góp phần củng cố doanh thu và lợi nhuận.

- Vì toàn bộ các giàn JU đã ký hợp đồng đến hết năm 2026 với mức giá thuê ngày có xu hướng tăng trong các điều khoản gia hạn, VNdirect dự phóng hiệu suất sử dụng giàn JU trung bình của PVD sẽ duy trì ở mức khoảng 90–100% trong năm 2025–2026, với giá thuê ngày trung bình tăng lần lượt 8% và 2% trong hai năm 2025/26.

Mở rộng đội giàn là động lực tăng trưởng:

-

-

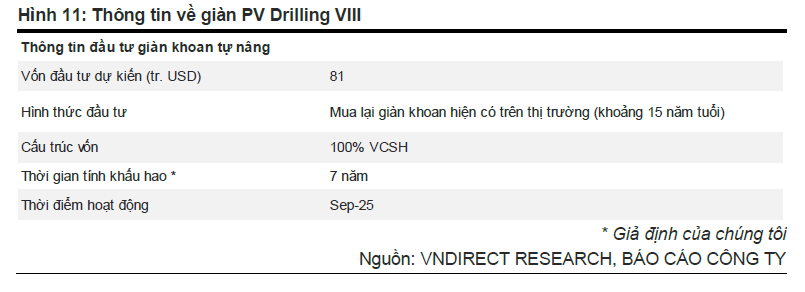

Giàn khoan PV Drilling VIII dự kiến sẽ đi vào hoạt động từ tháng 9/2025, đóng góp khoảng 15% doanh thu khoan và 8% lợi nhuận gộp trong năm 2026. Theo VNDirect, kỳ vọng giàn mới sẽ là động lực tăng trưởng lợi nhuận cho PVD trong trung hạn, đóng góp lần lượt 15% DT khoan và 8% LN gộp của PVD trong năm 2026, dựa trên giả định giá thuê ngày của PV Drilling VIII là 89,000 USD/ngày.

- PVD cũng có kế hoạch mua thêm một giàn khoan mới trong giai đoạn 2025-2026, thể hiện sự lạc quan của ban lãnh đạo về triển vọng thị trường.

-

Thị trường Đông Nam Á tích cực:

-

-

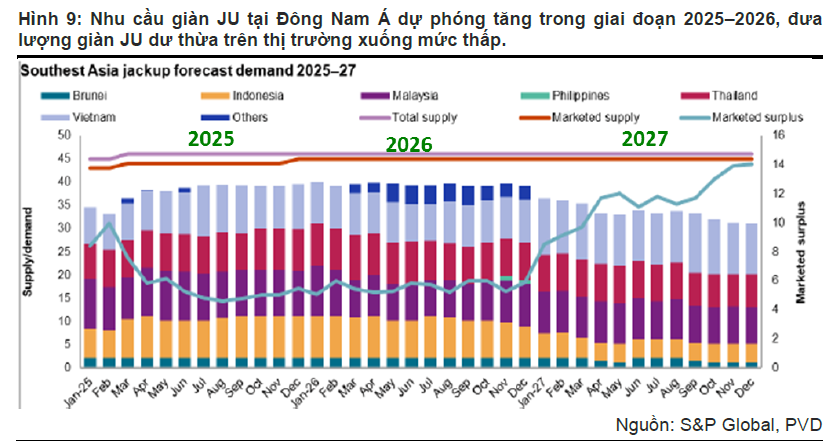

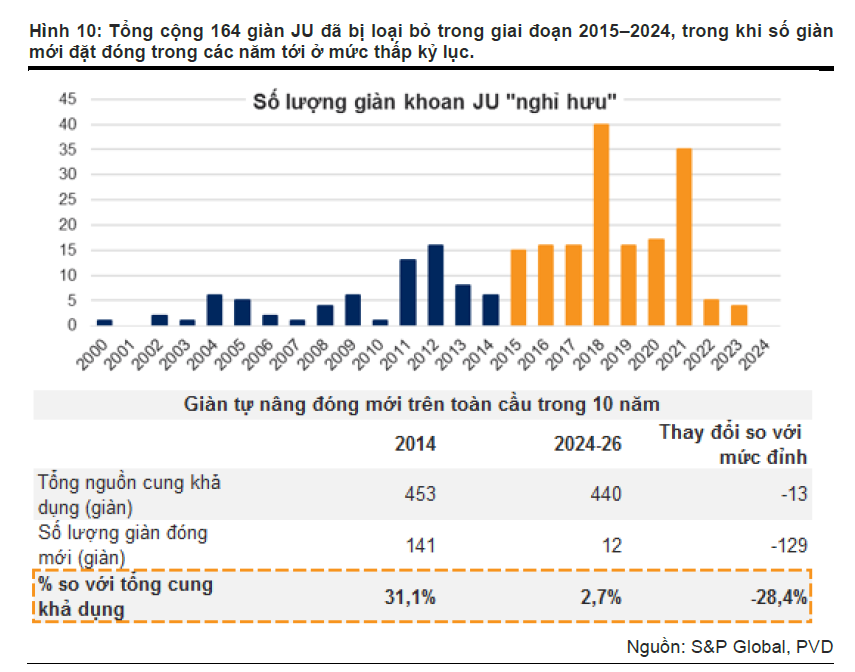

Nhu cầu khoan tại khu vực Đông Nam Á vẫn duy trì ổn định, trong khi nguồn cung giàn mới hạn chế. Điều này giúp duy trì hiệu suất sử dụng giàn cao và giá thuê ngày có xu hướng tăng. Theo S&P Global, nhu cầu giàn JU tại Đông Nam Á được dự báo sẽ tăng từ 33.5 giàn trong năm 2024 lên 38.3–40.3 giàn trong giai đoạn 2025–2026, chủ yếu nhờ hoạt động gia tăng từ các công ty dầu khí quốc gia, dẫn đầu bởi Indonesia, Malaysia, Thái Lan và Việt Nam. Ngược lại, nguồn cung tăng khá hạn chế, khi số giàn mới được đóng trong giai đoạn 2024–2026 chỉ chiếm khoảng 2.7% tổng số giàn toàn cầu – mức thấp nhất trong lịch sử. Tại ĐHĐCĐ năm 2025, ban lãnh đạo PVD cho biết việc khoảng 30 giàn JU tại Trung Đông tạm ngừng hoạt động hiện chưa ảnh hưởng nhiều đến nhu cầu tại thị trường Đông Nam Á. Trong khi nhu cầu tại Trung Đông vẫn ở mức thấp, hiệu suất sử dụng giàn tại Đông Nam Á vẫn duy trì ổn định nhờ hoạt động khoan ổn định tại các thị trường chủ chốt như Malaysia, Indonesia và Thái Lan.

- Tại thị trường trong nước, PVD sẽ hưởng lợi từ các dự án lớn như Lô B Ô Môn, Sư Tử Trắng giai đoạn 2B, Đại Hùng Nam…

-

Giá dầu chỉ ảnh hưởng đến tâm lý ngắn hạn:

-

- Biến động giá dầu gần đây không tác động trực tiếp đến kết quả kinh doanh của PVD nhờ các hợp đồng dài hạn với giá thuê ổn định.

- Tuy nhiên, tâm lý nhà đầu tư đối với ngành dầu khí có thể thận trọng hơn trong ngắn hạn, gây áp lực lên định giá cổ phiếu.

Định giá và khuyến nghị

Các công ty chứng khoán đều duy trì quan điểm tích cực với PVD, mặc dù có sự điều chỉnh về giá mục tiêu:

- HSC (3.8.2025): Khuyến nghị Mua vào với giá mục tiêu 23,630 VND/cổ phiếu.

- VNDirect (20.5.2025): Duy trì khuyến nghị Khả quan với giá mục tiêu mới là 24,900 đồng. Giá mục tiêu được điều chỉnh giảm 19% do dự phóng EPS thấp hơn và hệ số P/B mục tiêu giảm, nhưng P/B hiện tại (0.6x) vẫn thấp hơn mức trung bình lịch sử (1,0x) và chưa phản ánh đúng tiềm năng tăng trưởng. VNdirect dự phóng LN ròng của PVD sẽ tăng 32.7% / 45.9% svck (tương ứng 926 tỷ và 1,352) tỷ đồng) trong năm 2025–2026 nhờ giá thuê ngày giàn JU tăng và đóng góp từ giàn khoan mới

- Vietcap (31.7.2025): Nhận thấy tiềm năng điều chỉnh tăng nhẹ đối với dự báo lợi nhuận khi lợi nhuận 6 tháng đầu năm đã đạt 52% dự báo cả năm 2025.

Bảng so sánh quan điểm của các CTCK

| Tiêu chí | HSC | Vietcap | VNDirect |

|---|---|---|---|

| Khuyến nghị | Mua vào | Theo dõi, có tiềm năng điều chỉnh tăng nhẹ dự báo lợi nhuận | Khả quan |

| Giá mục tiêu | 23,630 VND | Chưa công bố, nhưng có thể tăng | 24,900 VND |

| Định giá | Dự phóng EPS thấp hơn, P/B mục tiêu giảm. P/B hiện tại thấp hơn lịch sử. | LNST 6T đạt 52% dự báo năm 2025. LNST cốt lõi Q2 chiếm 34% ước tính cả năm. | Hệ số P/B hiện tại 0.6x, thấp hơn mức trung bình lịch sử 1.0x. |

| Động lực tăng trưởng | Đội giàn tăng, hợp đồng đã ký. | Dịch vụ giếng khoan tăng mạnh, lợi nhuận từ liên kết phục hồi, chi phí tài chính giảm. | Hợp đồng đã ký, nhu cầu dịch vụ tăng, mở rộng đội giàn. |

| Rủi ro | Tâm lý thị trường bị ảnh hưởng bởi giá dầu. | Hiệu suất hoạt động giàn khoan giảm. | Tâm lý nhà đầu tư do giá dầu suy yếu, áp lực thị trường khoan. |

| Triển vọng | Tích cực, nhờ nhu cầu khoan vững chắc tại Đông Nam Á. | Triển vọng 2026 khả quan hơn với giàn PVD VIII. | Tăng trưởng lợi nhuận được đảm bảo nhờ backlog vững chắc và đội giàn tăng. |

Trên đô thị, PVD đang siết biên độ giá quanh EMA 21 ngày để xây tay cầm. ĐIểm mua là 22,200.