Phân tích Doanh Nghiệp

PVS: Lợi nhuận quý 2 bứt phá, triển vọng tăng trưởng mạnh mẽ từ các dự án trọng điểm

Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đã công bố kết quả kinh doanh quý 2/2025 đầy ấn tượng, vượt kỳ vọng của nhiều công ty chứng khoán.

- LNST quý II/2025 tăng mạnh 85% YoY, đạt 361 tỷ đồng, nhờ phục hồi mảng Cơ khí & Xây dựng (M&C), tiến độ tốt tại dự án điện gió Greater Changhua và khí Lô B; thu nhập tài chính ròng cũng tăng 59%.

- Triển vọng tăng trưởng đến từ loạt dự án trọng điểm: Lô B – Ô Môn, điện gió ngoài khơi, FSO Lạc Đà Vàng, Long Phú 1 và các mỏ mới như Lạc Đà Vàng, Sư Tử Trắng, Thăng Long Đông Đô… cùng mở rộng thị trường sang Thái Lan, Malaysia, Indonesia.

- Các CTCK đều nâng triển vọng: HSC khuyến nghị MUA, giá mục tiêu 38,000đ; MBS đánh giá KHẢ QUAN, giá mục tiêu 43,000đ; Vietcap dự báo có thể điều chỉnh tăng, giá mục tiêu 39,000đ

Kết quả kinh doanh Quý 2/2025: Bùng nổ lợi nhuận

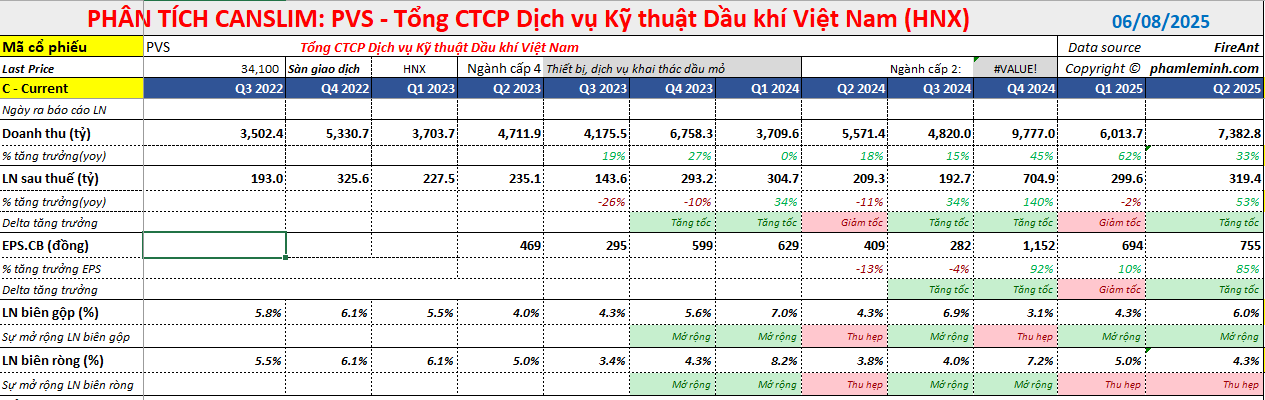

PVS ghi nhận doanh thu quý 2/2025 đạt 7,400 tỷ đồng (+33% YoY) và lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số báo cáo đạt 361 tỷ đồng (+85% YoY). Mức tăng trưởng lợi nhuận mạnh mẽ này chủ yếu đến từ:

- Phục hồi mảng Cơ khí & Xây dựng (M&C): Lợi nhuận gộp mảng M&C tăng 83% YoY, với biên lợi nhuận cải thiện đáng kể lên 3.5% (so với 0.3% trong quý 2/2024). Điều này được thúc đẩy bởi tiến độ khả quan của các dự án điện gió ngoài khơi (hoàn tất bàn giao 33 phần móng dự án Greater Changhua 2b&4) và đặc biệt là dự án khí Lô B (gói thầu EPCI số 1 hoàn thành 25%, gói EPCI số 2 hoàn thành 55%).

- Thu nhập tài chính ròng tăng: Thu nhập tài chính ròng tăng 59% YoY, chủ yếu nhờ thu nhập lãi và lãi tỷ giá.

Lũy kế 6 tháng đầu năm 2025, PVS đạt doanh thu 13,400 tỷ đồng (+44% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 692 tỷ đồng (+40% YoY). Kết quả này đã hoàn thành lần lượt 75% và 60% dự báo cả năm của Vietcap, cho thấy tiềm năng điều chỉnh tăng dự báo.

Ước tính lợi nhuận quý 2 của nhóm cổ phiếu dầu khí. Cập nhật PVS

Triển vọng tăng trưởng từ các dự án trọng điểm

Tiềm năng tăng trưởng của PVS trong những năm tới dựa trên các động lực chính:

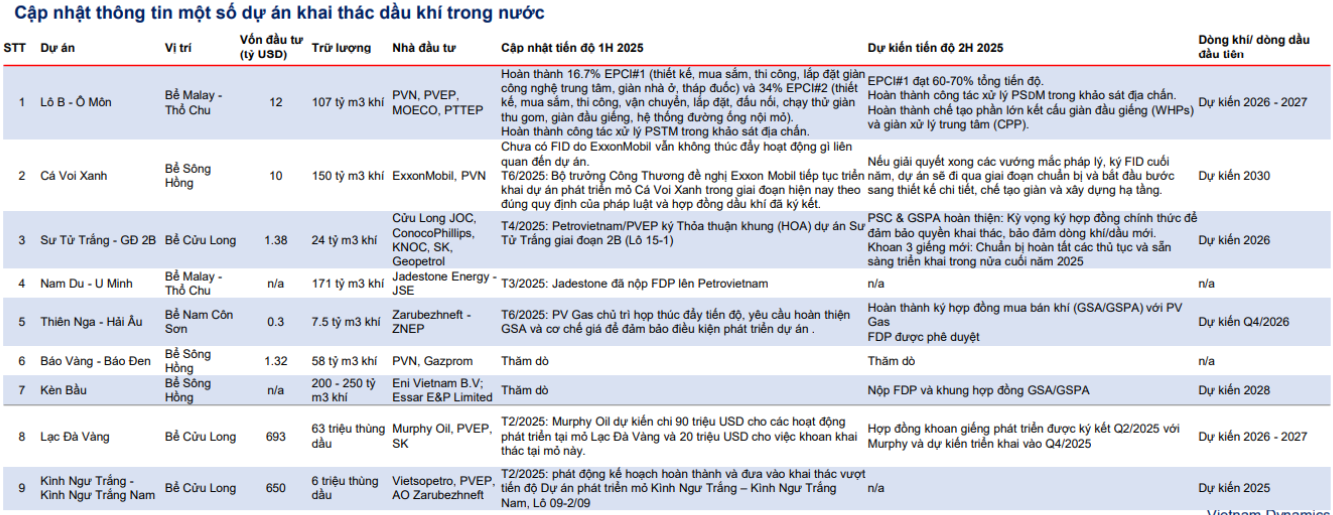

- Dự án Lô B – Ô Môn: Đây là trụ cột chính thúc đẩy hoạt động M&C của PVS. Tiến độ tích cực của các gói thầu EPCI tại Lô B củng cố kỳ vọng về khối lượng công việc lớn và ổn định.

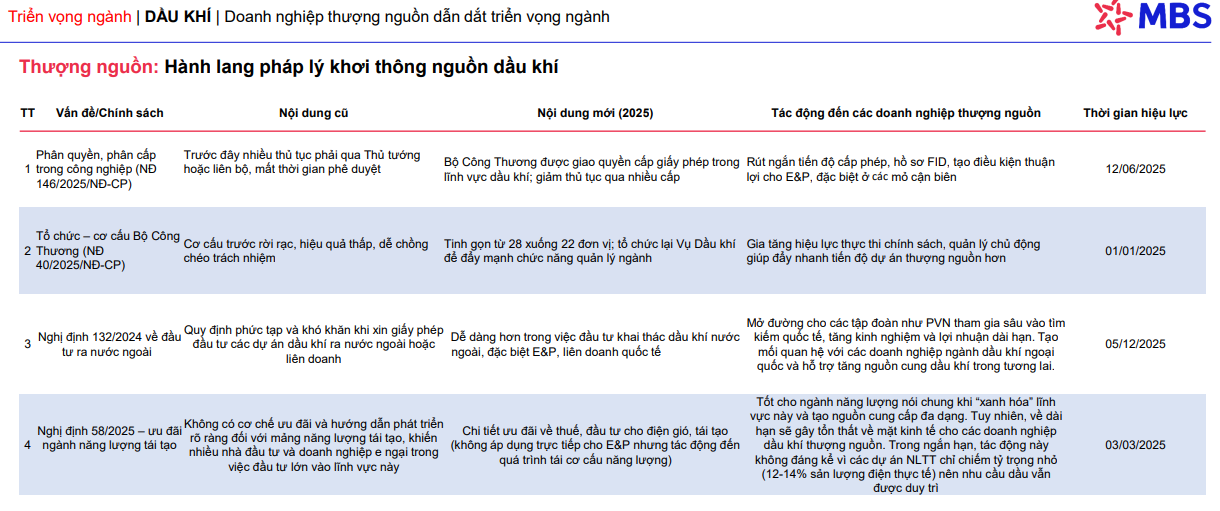

- Các mỏ mới trong nước: Luật Dầu khí mới hỗ trợ đẩy nhanh tiến trình phê duyệt các mỏ mới như Lạc Đà Vàng, Sư Tử Trắng, Thăng Long Đông Đô, Kình Ngư Vàng và Đại Hùng Nam, tạo thêm đơn hàng cho PVS.

- Điện gió ngoài khơi: PVS có lợi thế độc quyền trong việc khảo sát biển và được phép nắm cổ phần chi phối trong các dự án điện gió ngoài khơi tại Việt Nam. Dự án nhiệt điện Long Phú 1 được tái khởi động cũng có thể mang lại doanh thu ngắn hạn.

- Thị trường khu vực: PVS có thế mạnh tại Indonesia, Malaysia và đang nghiên cứu tham gia đấu thầu tại Thái Lan.

- Dự án FSO/FPSO: MBS kỳ vọng liên doanh PVS-Yinson Holdings Berhad sẽ hoàn tất và đưa vào vận hành FSO tại mỏ Lạc Đà Vàng vào năm 2026, tạo hiệu ứng tích cực lên thu nhập.

Định giá và khuyến nghị

| CTCK | Khuyến nghị | Giá mục tiêu | Tiềm năng tăng/giảm |

|---|---|---|---|

| HSC | Mua vào | 38,000 VNĐ | N/A |

| MBS | Khả quan | 43,000 VNĐ | N/A |

| Vietcap | Tiềm năng điều chỉnh tăng dự báo | 39,000 VND | N/A |

Bảng so sánh quan điểm chính của các CTCK về PVS

| Tiêu chí | Vietcap | HSC | MBS |

|---|---|---|---|

| KQKD Q2/2025 | LNST tăng 85% YoY, vượt kỳ vọng. | Lợi nhuận cốt lõi tăng mạnh. | LNST tăng mạnh. |

| Động lực chính | Biên LN mảng M&C phục hồi, lãi tỷ giá, tiến độ dự án Lô B và điện gió. | Các dự án điện gió ngoài khơi tại Việt Nam, Long Phú 1. | NĐ 40 & NĐ 146 thúc đẩy dự án Lô B, Lạc Đà Vàng, Sư Tử Trắng; FSO Lạc Đà Vàng. |

| Biên LN M&C | Tăng lên 3,5% (cao nhất từ 2022). | N/A | Dự báo cải thiện lên 1,2% (2025) và 1,6% (2026). |

| Triển vọng | Tiềm năng điều chỉnh tăng dự báo 2025. | Duy trì khuyến nghị Mua vào. | Khả quan, lợi nhuận ròng tăng trưởng 2025-2027. |

| Rủi ro | N/A | N/A | Trì hoãn tiến độ dự án Lô B. |

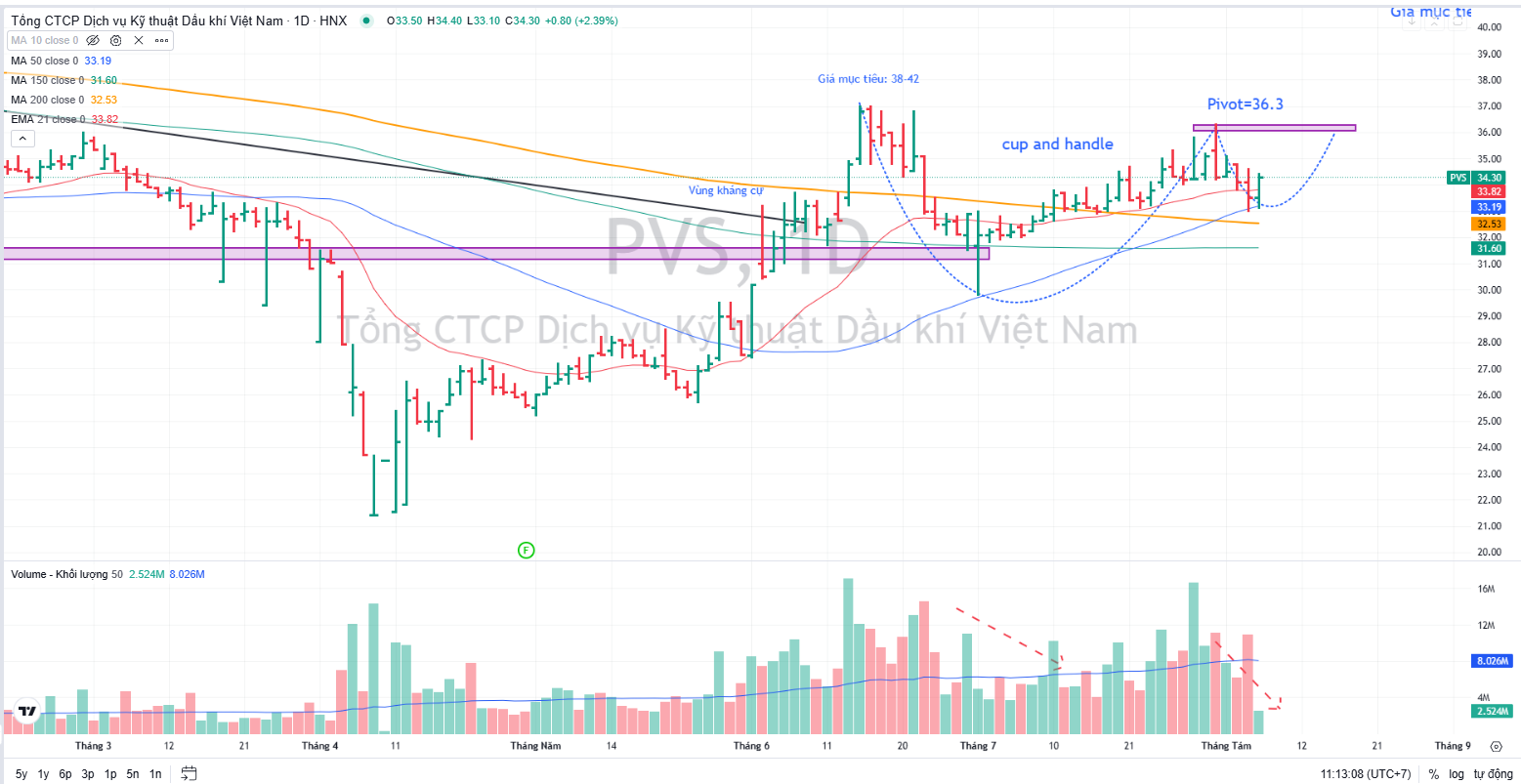

Trên đồ thị, PVS đang xây tay câm quanh MA50 ngày. ĐIểm mua pivot truyền thống là 36,300 đồng.

Theo dõi khả năng phản ứng quanh MA50 ngày để hình thành các điểm mua sớm.