Phân tích Doanh Nghiệp

ACV: Động Lực Tăng Trưởng Vững Mạnh Từ Sự Phục Hồi Của Du Lịch Quốc Tế và Các Dự Án Mở Rộng Sân Bay

-

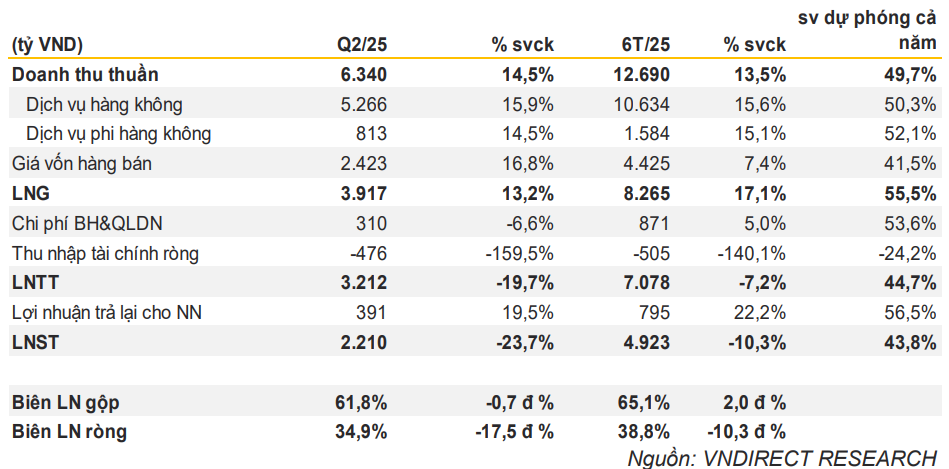

Doanh thu quý 2/2025 đạt 6,340 tỷ đồng, tăng 14.5% YoY nhờ sự phục hồi mạnh mẽ của khách quốc tế, đặc biệt từ Trung Quốc.

-

Lỗ tỷ giá 476 tỷ đồng do tăng giá đồng Yên Nhật làm giảm lợi nhuận ròng xuống 2,210 tỷ đồng (-23.7% YoY).

-

Mảng phi hàng không tăng trưởng ổn định với doanh thu đạt 813 tỷ đồng (+14.5% YoY).

-

Dự án lớn: Sân bay Long Thành và nhà ga T3 Tân Sơn Nhất là động lực tăng trưởng dài hạn.

-

Khách quốc tế đạt 22.8 triệu lượt trong 6T/2025, tăng 13% YoY.

Kết Quả Kinh Doanh Quý 2/2025

- Doanh thu đạt 6,340 tỷ đồng (+14.5% YoY). Trong đó, doanh thu từ dịch vụ hàng không đạt 5,266 tỷ đồng (+15.9% YoY), trong khi doanh thu phi hàng không đạt 813 tỷ đồng (+14.5% YoY).

- Lợi nhuận gộp tăng 13.2% so với cùng kỳ, đạt 3,917 tỷ đồng, tuy nhiên biên lợi nhuận gộp giảm xuống còn 61.8% (-0.7 điểm % YoY). Điều này chủ yếu do chi phí khấu hao tăng sau khi Nhà ga T3 tại sân bay Tân Sơn Nhất đi vào hoạt động.

- Lỗ tài chính ròng đạt 476 tỷ đồng, tăng mạnh do ghi nhận lỗ tỷ giá từ các khoản nợ bằng JPY. Cụ thể, tỷ giá JPY/VND tăng 6.4% trong quý 2/2025, khiến ACV phải gánh khoản lỗ tỷ giá lên tới 717 tỷ đồng.

Trong 6T đầu năm, lượng khách quốc tế đạt 22.8 triệu lượt (tăng 13% YoY), trong đó khách Trung Quốc phục hồi mạnh mẽ, vượt qua Hàn Quốc để trở thành thị trường lớn nhất. Lượng khách nội địa cũng tăng nhẹ 7% YoY.

Động Lực Tăng Trưởng

Tăng Trưởng Lượng Khách Quốc Tế

- Sau đại dịch, lượng khách quốc tế của ACV đã phục hồi mạnh mẽ, đặc biệt là khách du lịch từ Trung Quốc. Lượng khách quốc tế trong quý 2/2025 đạt 11 triệu lượt, tăng 9% YoY, với Trung Quốc dẫn đầu là nguồn khách lớn nhất (tăng 63% YoY). Đây là dấu hiệu cho thấy thị trường quốc tế đang trở lại, hỗ trợ tăng trưởng bền vững cho ACV.

- Lượng khách Trung Quốc phục hồi vượt mức trước đại dịch, đạt 110% so với mức trước COVID-19. ACV dự đoán sự phục hồi mạnh mẽ này sẽ tiếp tục trong những năm tới nhờ vào các chính sách mở cửa biên giới và sự gia tăng mức thu nhập tại các thị trường mục tiêu của ACV.

- ACV đang tích cực tìm kiếm các cơ hội hợp tác với các hãng hàng không quốc tế và thúc đẩy các đường bay mới, giúp tăng cường lượng khách quốc tế.

Tăng Trưởng Lượng Khách Nội Địa

- Lượng khách nội địa tăng 10% YoY trong quý 2/2025 và dự báo sẽ tiếp tục tăng trưởng. Bên cạnh đó, sự ổn định và cải thiện chất lượng dịch vụ của các hãng hàng không trong nước như Vietravel Airlines và Sun Phu Quoc Airways tạo ra một môi trường cạnh tranh mới, thúc đẩy nhu cầu đi lại của hành khách trong nước.

- Sự gia nhập của các hãng hàng không mới cùng với việc mở rộng đội bay của các hãng hàng không hiện tại giúp gia tăng công suất chỗ ngồi, từ đó tạo ra cơ hội phát triển cho các sân bay của ACV. Điều này cũng giúp các đường bay nội địa trở nên hấp dẫn hơn, thu hút nhiều khách hàng hơn.

Đầu Tư Vào Cơ Sở Hạ Tầng

- Một trong những động lực quan trọng nhất cho ACV trong dài hạn là các dự án đầu tư vào cơ sở hạ tầng sân bay, đặc biệt là sân bay Long Thành và nhà ga T3 tại Tân Sơn Nhất. Nhà ga T3 dự kiến sẽ tăng cường khả năng phục vụ và cải thiện dịch vụ hành khách, giúp ACV tăng trưởng mạnh mẽ về doanh thu và lợi nhuận trong các năm tiếp theo.

- ACV cũng đang mở rộng và nâng cấp cơ sở hạ tầng tại các sân bay khác, đặc biệt là các sân bay có lượng khách lớn như Nội Bài, Đà Nẵng và Cam Ranh. Việc nâng cấp này sẽ giúp ACV đáp ứng nhu cầu đi lại tăng cao và hỗ trợ cho sự phát triển của các dịch vụ phi hàng không.

Mở Rộng Mảng Dịch Vụ Phi Hàng Không

Lưu ý mảng phi hàng không chiếm ≈16.5% cơ cấu doanh thu

- ACV đang tích cực phát triển mảng dịch vụ phi hàng không như dịch vụ thương mại tại sân bay, cho thuê bất động sản sân bay, và các dịch vụ hỗ trợ khác. Trong quý 2/2025, doanh thu từ dịch vụ phi hàng không đạt 813 tỷ đồng, tăng 14.5% so với cùng kỳ năm trước.

- ACV cũng đang đầu tư vào việc phát triển các trung tâm thương mại, cửa hàng bán lẻ, và dịch vụ tiện ích tại các sân bay lớn, với mục tiêu tăng trưởng dài hạn.

ACV: Lần đầu chia cổ tức khủng gần 65% để thực hiện các dự án mở rộng đầy tham vọng

Rủi ro cần lưu ý

- Lỗ Tỷ Giá Từ Nợ Bằng JPY: ACV ghi nhận lỗ tỷ giá lên tới 723 tỷ đồng trong quý 2/2025, chủ yếu do sự gia tăng của đồng Yên Nhật. Đây là một yếu tố rủi ro đáng kể, vì sự biến động của tỷ giá có thể ảnh hưởng đến kết quả tài chính của công ty. Tuy nhiên, tỷ giá JPY/VND đã giảm nhẹ vào cuối tháng 7/2025, cho thấy nguy cơ từ lỗ tỷ giá có thể giảm bớt trong thời gian tới.

- Chi Phí Khấu Hao Và Bảo Trì Tăng: Sau khi Nhà ga T3 tại sân bay Tân Sơn Nhất đi vào hoạt động, chi phí khấu hao tăng đáng kể, làm giảm biên lợi nhuận gộp. Điều này ảnh hưởng đến lợi nhuận của ACV trong ngắn hạn, nhưng sẽ cải thiện trong dài hạn khi công suất và số lượng hành khách tăng trưởng.

So sánh quan điểm:

| Tiêu chí | KBSV | HSC | VNDIRECT |

|---|---|---|---|

| Giá mục tiêu | 109,500 VND/cp (↑18,1% so với giá đóng cửa 12/06/2025) | 128,500 VND/cp (tiềm năng tăng giá 28%) | 120,600 VND/cp (tiềm năng ↑20.2%) |

| P/E trượt dự phóng 1 năm | 37.0 lần | 19.3 lần (thấp hơn 1 độ lệch chuẩn so với bình quân 3 năm: 23.5 lần) | 20.0 lần |

Trên đồ thị kỹ thuật, ACV có RS=53, hoạt động mức trung bình trên thị trường. Team không đánh giá cao nhóm hàng không (về mặt dài hạn). Chỉ có thể lướt sóng ngắn…

Liên hệ tác giả: Bảo Khánh CANSLIM