Phân tích Doanh Nghiệp

DCM: Động lực tăng trưởng mạnh mẽ từ giá urea và chi phí khí. Lợi nhuận tăng tốc từ quý 3

Lợi nhuận quý 3 của DCM (CTCP Phân bón Dầu khí Cà Mau) dự kiến tăng tốc là yếu tố hỗ trợ cho giá cổ phiếu.

Giá urê và chi phí khí là động lực chính: Giá bán urê tăng mạnh cùng chi phí khí đầu vào giảm đã thúc đẩy lợi nhuận tăng mạnh trong quý 2 và 7 tháng đầu năm. Trong nửa đầu năm 2025, DCM ghi nhận kết quả kinh doanh ấn tượng với doanh thu đạt 9,444 tỷ đồng (tăng 43% so với cùng kỳ) và lợi nhuận thuần đạt 1,216 tỷ đồng (tăng 33% so với cùng kỳ), vượt kỳ vọng của các CTCK. SSI Reserch đánh giá lợi nhuận quý 3 có thể tăng tốc mạnh.

Mảng NPK tăng trưởng vượt kỳ vọng: Sản lượng NPK tăng 50% YoY, biên lợi nhuận cải thiện nhờ công suất vận hành cao hơn; lợi nhuận sau thuế quý 2 đạt 805 tỷ đồng, tăng 38% YoY.

- Kỳ vọng nâng dự báo lợi nhuận cả năm: Với kết quả kinh doanh vượt kỳ vọng và giá urê duy trì ở vùng cao, DCM được các CTCK khuyến nghị MUA với giá mục tiêu quanh vùng giá 47,000, mở ra dư địa tăng trưởng hấp dẫn trong nửa cuối năm.

Quan điểm đầu tư từ KBSV: Lợi nhuận cải thiện nhờ giá urea tăng mạnh

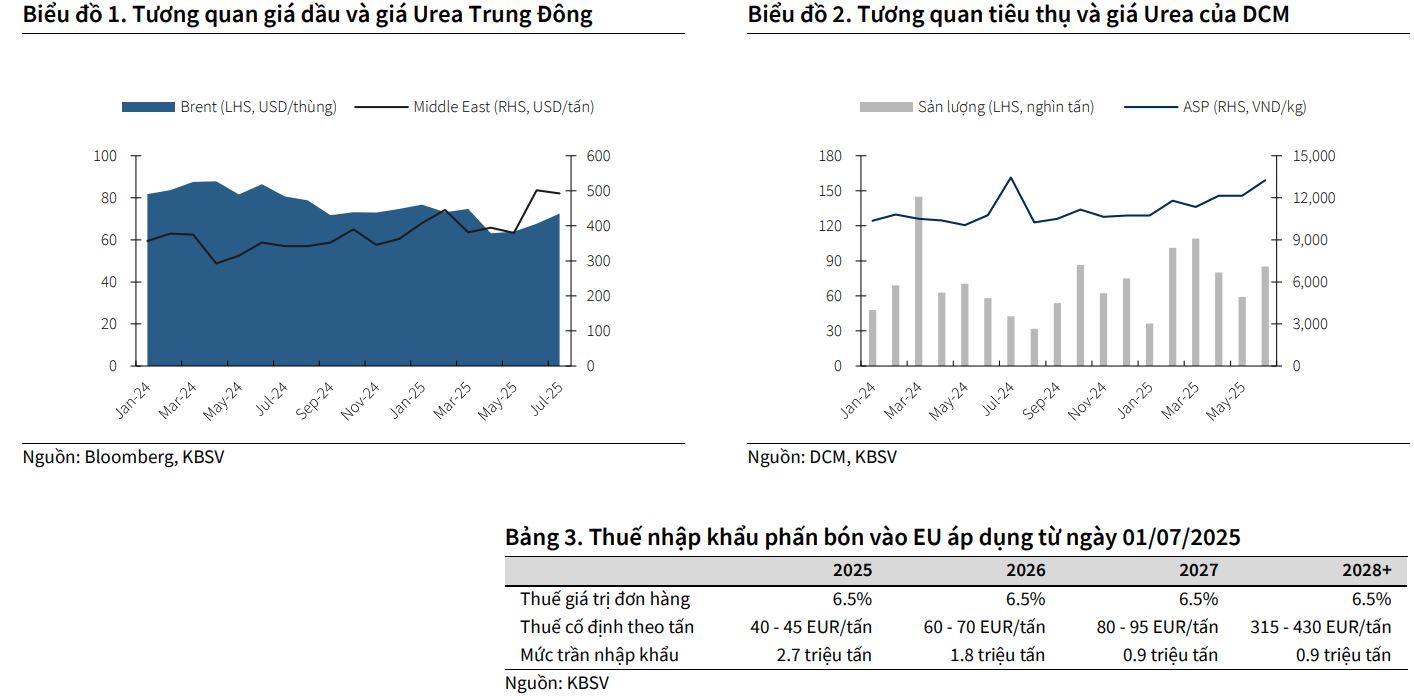

Theo KBSV, động lực chính thúc đẩy tăng trưởng lợi nhuận của DCM là giá urea tăng mạnh, nhờ nguồn cung khí sản xuất tại EU và Trung Đông bị hạn chế do căng thẳng địa chính trị và nhu cầu tiêu thụ lớn từ Ấn Độ. KBSV kỳ vọng giá bán urea trung bình của DCM sẽ đạt 11,400 VND/kg trong năm 2025.

Bên cạnh đó, biên lợi nhuận của DCM được dự báo sẽ cải thiện nhờ hai yếu tố:

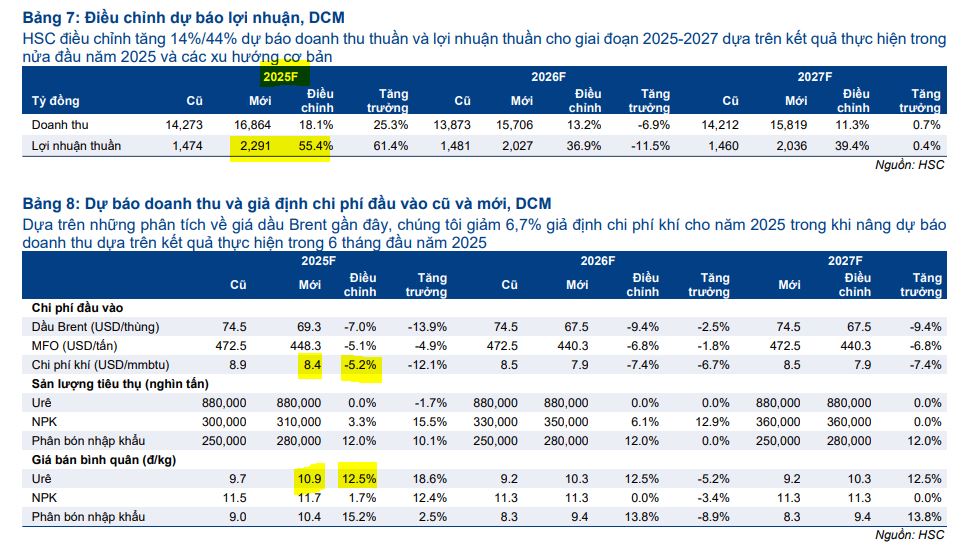

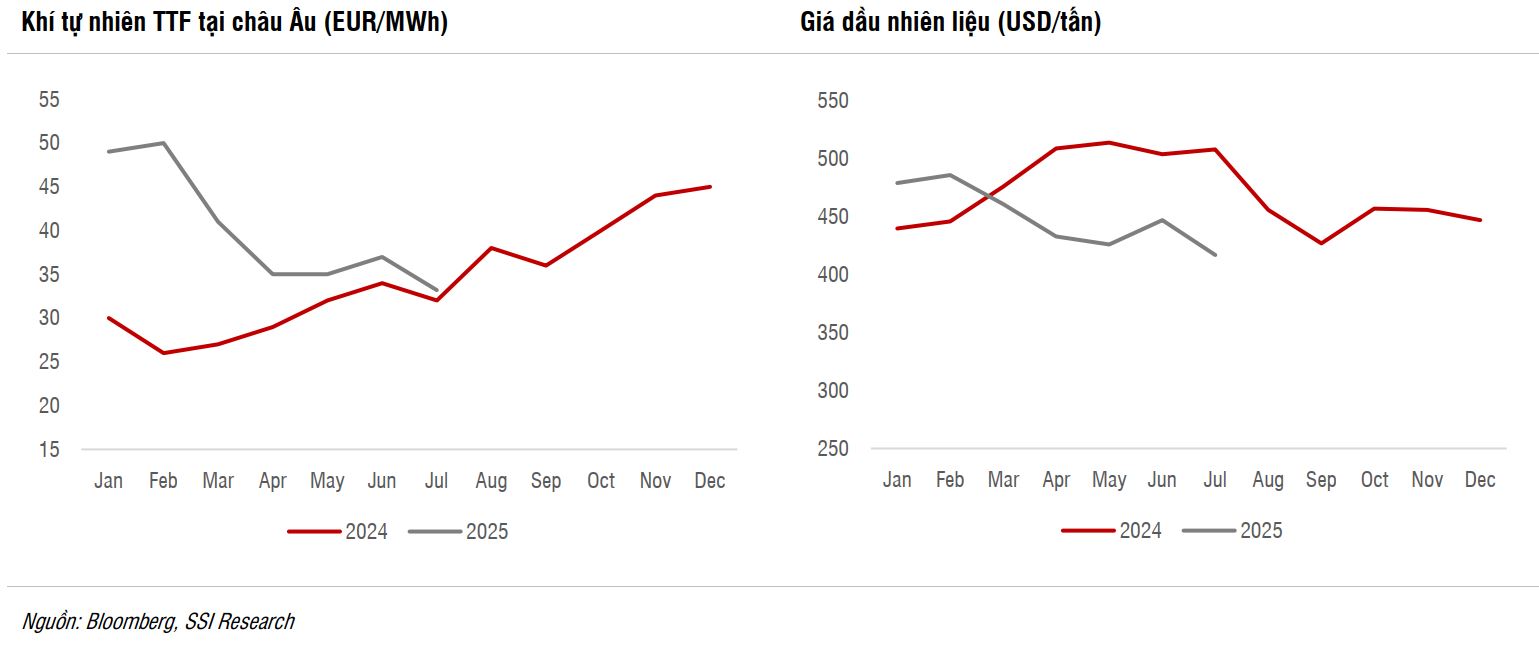

- Giá khí đầu vào thấp: Giá khí đã giảm 6% từ đầu năm và dự kiến duy trì ở mức thấp trong năm 2025-2026. Theo VCBS, Giá khí đầu vào năm 2025 được dự báo giảm dựa trên triển vọng giá dầu được các tổ chức Thế giới dự báo giảm.

- Hoàn thuế VAT: Luật thuế GTGT mới có hiệu lực từ tháng 7/2025 sẽ giúp DCM được hoàn thuế đầu vào, hỗ trợ thêm cho biên lợi nhuận.

KBSV ước tính sản lượng tiêu thụ urea của DCM đạt 851/890 nghìn tấn trong 2025/2026 (tăng 6%/5% YoY): Thị phần urea của DCM tại thị trường nội địa ước tính đạt 32%. Trong đó, thị phần tại khu vực Đông Nam Bộ ước tính đạt 72% vào cuối 2Q2025 (so với 61% cùng kỳ năm trước). Trong 1H2025, sản lượng xuất khẩu urea của DCM đạt 225 tấn (+29% YoY) với thị trường Campuchia (DCM chiếm 40% thị phần tại 2Q2025) đóng góp 34% sản lượng từ kênh xuất khẩu.

Về dài hạn, KBSV nhấn mạnh các động lực tăng trưởng khác bao gồm:

- Mở rộng công suất: Kế hoạch tăng 25% công suất mảng urea lên 1 triệu tấn/năm.

- Tối ưu mảng NPK: Mục tiêu tăng thị phần NPK lên 17% sau thương vụ mua lại KVF.

- Phát triển mảng mới: Đầu tư vào dự án xử lý khí công nghiệp và hóa chất.

KBSV cũng đánh giá cao cơ cấu tài chính an toàn và tỷ suất cổ tức tiền mặt hấp dẫn của DCM, với dự kiến chi trả 2.500 VND/cổ phiếu, tương ứng tỷ suất cổ tức 6% trong năm 2025.

KBSV ước tính LNST cổ đông công ty mẹ điều chỉnh của DCM đạt 2,081/1,981 tỷ VND trong 2025/2026 (+64%/-3% YoY) và đưa ra khuyến nghị MUA với giá mục tiêu 46,800 đồng.

HSC: Triển vọng giá bán tích cực + giá khí đầu vào giảm.

HSC (25.8.2025) đã tăng giá mục tiêu của cổ phiếu DCM lên 47,800 đồng, đồng thời duy trì khuyến nghị Tăng tỷ trọng, dựa trên triển vọng lợi nhuận tích cực trong giai đoạn 2025-2027.

Sau khi giá cổ phiếu tăng mạnh trong 1 tháng và 3 tháng qua, DCM đang giao dịch ở mức P/E trượt dự phóng 1 năm là 10,8 lần, cao hơn 0,2 độ lệch chuẩn so với mức trung bình từ tháng 1/2022. Tuy nhiên, HSC vẫn duy trì khuyến nghị Tăng tỷ trọng, với tiềm năng tăng giá là 10% tại giá mục tiêu mới.

Dựa trên KQKD khả quan nửa đầu năm và các yếu tố thị trường thuận lợi, HSC đã điều chỉnh tăng bình quân 44% dự báo lợi nhuận thuần của DCM cho giai đoạn 2025-2027. Cụ thể:

- Năm 2025: Lợi nhuận thuần dự báo đạt 2,291 tỷ đồng (tăng 55.4% so với cùng kỳ).

- Năm 2026: Lợi nhuận thuần dự báo đạt 2,027 tỷ đồng (giảm 11.5% so với năm 2025).

- Năm 2027: Lợi nhuận thuần dự báo đạt 2,036 tỷ đồng (tăng 0.4% so với cùng kỳ).

Nhìn chung, dự báo mới cho thấy lợi nhuận thuần của DCM sẽ tăng trưởng với tốc độ CAGR 3 năm đạt 12.7%.

VCBS: Nguồn cung phân bón tiếp tục thắt chặt do các chính sách thương mại và lệnh trừng phạt.

Theo VCBS, dự báo giá phân Urê toàn cầu sẽ tăng khoảng 10% – 15% trong năm 2025. Giá phân Urê trong nước được kỳ vọng sẽ tăng theo xu hướng tăng trưởng của giá Urê thế giới. Đối với phân bón Urê, giá urê thế giới dự báo duy trì ở mức cao trong nửa cuối năm do gián đoạn nguồn cung. Giá NPK Thế giới được dự báo sẽ tiếp tục tăng do nguồn cung hạn chế, khi nguyên liệu sản xuất chủ chốt như Photphat và Kali bị thu hẹp nguồn từ Trung Quốc và Nga.

VCBS đánh giá triển vọng phân bón nội địa nửa cuối năm được dự báo tiếp tục tích cực. Nhu cầu có khả năng phục hồi nhẹ tại một số vùng như Đồng bằng Sông

Cửu Long (ĐBSCL) và Tây Nguyên nhờ diễn biến thời tiết thuận lợi và giá nông sản chủ lực (gạo, cà phê) giữ ở mức tích cực.

Nguồn cung urê toàn cầu tiếp tục thắt chặt do các chính sách thương mại và lệnh trừng phạt:

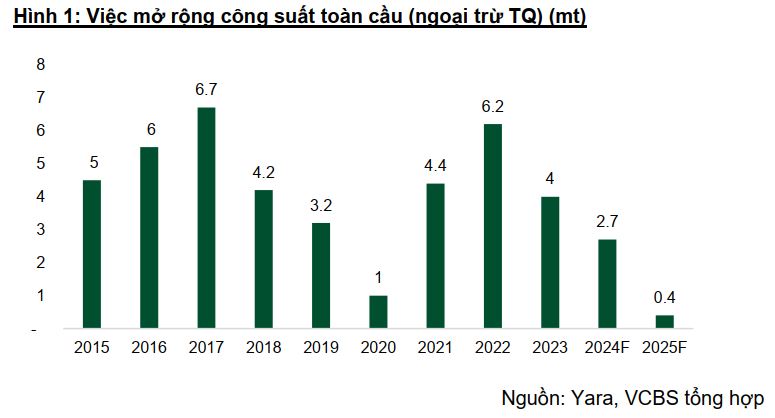

(1) Giới hạn mở rộng công suất: Theo Yara, vệc mở rộng công suất sản xuất urê toàn cầu (không bao gồm Trung Quốc) đã đạt mức đỉnh vào năm 2022 với 6.2 triệu tấn mỗi năm (TPA). Công suất bổ sung toàn cầu sẽ ở mức vừa phải trong giai đoạn 2025-2026, vào khoảng 3.8 triệu tấn, trước khi tăng tốc lên khoảng 14.7 triệu tấn trong giai đoạn 2026-2029.

Trung Quốc sẽ nối lại xuất khẩu urê từ tháng 6 đến tháng 10, với khối lượng tối đa 2 triệu tấn, sau hai năm gián đoạn. Việc chấp nhận giấy chứng nhận kiểm tra xuất khẩu bắt đầu từ ngày 24 tháng 5 năm 2025 và thời hạn thông quan được ấn định là 15 ngày. Tuy nhiên nguồn cung phốt phát có thể vẫn hạn chế để đảm bảo nguồn cung cho pin lithium sắt phốt phát được sử dụng trong xe điện.

(2) Nga điều chỉnh tăng nhẹ hạn ngạch xuất khẩu phân bón trong nửa cuối năm 2025. Nga gia tăng hạn ngạch xuất khẩu phân bón lên gần 20 triệu tấn trong giai đoạn từ 1/6 đến 30/11/2025, bao gồm khoảng 12.3 triệu tấn phân đạm (trong đó có urê) và 7.6 triệu tấn phân bón phức hợp. Đây là mức tăng nhẹ so với hạn ngạch giai đoạn tháng 12/2024 – 5/2025 (tổng cộng 19.2 triệu tấn). Động thái này cho thấy sự linh hoạt trong chính sách thương mại phân bón của Nga nhằm ổn định nguồn cung toàn cầu, trong bối cảnh nhu cầu tại các thị trường nhập khẩu lớn như Ấn Độ, Brazil và châu Á tiếp tục duy trì ở mức cao.

Tác Động Thuế Quan Châu Âu Lên Nga & Belarus Đến BFC, DCM, DPM và DDV

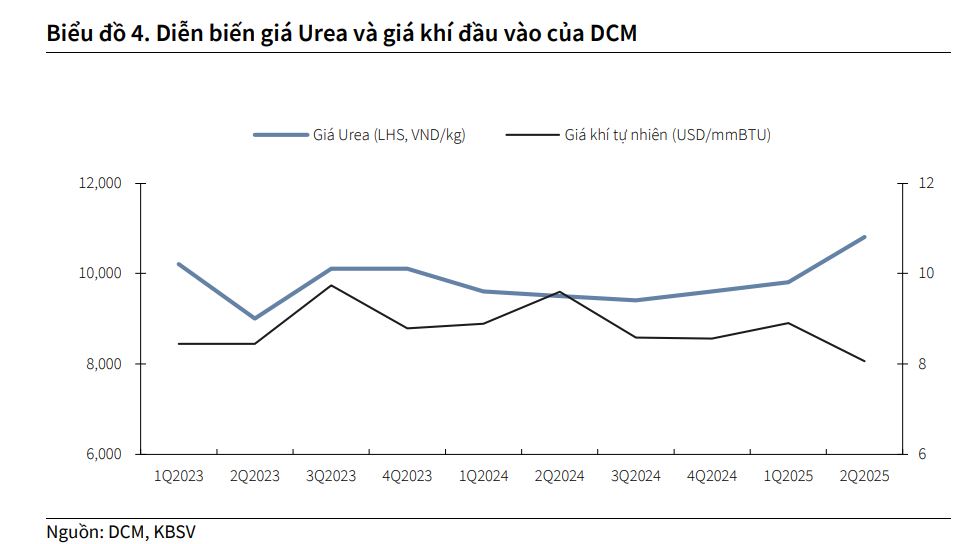

(3) EU siết chặt chính sách thương mại với Nga và Belarus, tác động mạnh đến chuỗi cung ứng phân bón toàn cầu. Các mức thuế bổ sung sẽ được áp dụng từ ngày 1/7/2025, với lộ trình tăng dần theo từng năm. Cụ thể, thuế bổ sung ban đầu sẽ ở mức 40–45 EUR/tấn, và tăng lên mức 315–430 EUR/tấn vào năm 2028, tùy theo từng loại phân bón (urê, amoni nitrat, DAP, MAP, NPK…). Các mức thuế này được áp dụng bổ sung bên cạnh mức thuế nhập khẩu cơ bản hiện hành là 6,5%. Chính sách thuế mới sẽ tác động mạnh đến chuỗi cung ứng phân bón tại châu Âu, bởi Nga và Belarus hiện đang chiếm khoảng 40–50% tổng lượng phân bón nhập khẩu của khu vực này. Bênh cạnh đó nguồn cung Kali toàn cầu chủ yếu đến từ Canada, Nga và Belarus. Những căng thẳng địa chính trị và các lệnh trừng phạt có thể làm gián đoạn chuỗi cung ứng, dẫn đến thiếu hụt và đẩy giá tiếp tục tăng

VCBS kỳ vọng triển vọng kinh doanh năm 2025 sẽ khả quan được hỗ trợ bởi giá khí đầu vào được dự báo giảm trong khí giá bán được dự báo tăng so với cùng kỳ. VCBS khuyến nghị MUA với DCM, giá mục tiêu 47,982 đồng/cp (+ 18.5% so với giá đóng cửa ngày 20/08/2025), tăng 25% so với giá mục tiêu trong báo cáo tháng 4 do điều chỉnh tăng dự báo giá phân bón và sản lượng tiêu thụ tăng 9% so với dự báo trước đó.

SSI: Lợi nhuận tăng mạnh từ quý 3 hỗ trợ cho giá cổ phiếu

SSI dự báo lợi nhuận sau thuế tăng mạnh trong nửa cuối năm 2025, đạt 856 tỷ đồng (+111% svck), sau đó sẽ trở lại mức tăng trưởng bình thường trong năm 2026, đạt 2,43 nghìn tỷ đồng (+17% svck).

Với kỳ vọng lợi nhuận tăng mạnh, SSI khuyến nghị KHẢ QUAN đối với cổ phiếu DCM với giá mục tiêu 12 tháng là 42,400 đồng/cổ phiếu, tương đương tiềm năng tăng giá là 18% và tỷ suất sinh lời (ROI) dự kiến là 21%.

Giá urê tại châu Âu đã tăng 15% svck trong nửa đầu năm 2025, trong khi giá khí tự nhiên tăng 37% svck. Do đó, SSI dự báo giá bán urê sẽ tăng 19% svck trong năm 2025 và duy trì ổn định trong năm 2026.

SSI kỳ vọng giá dầu FO sẽ giảm xuống còn 430 USD/tấn (-10% svck) và 400 USD/tấn (-5% svck) trong năm 2025–2026. Do chi phí khí đầu vào của DCM được tính theo giá dầu FO, sự sụt giảm giá dầu trên thị trường giúp công ty tiết kiệm đáng kể chi phí sản xuất .

BSC: Điều chỉnh tăng kỳ vọng giá bán – Giá ure neo cao hỗ trợ triển vọng nửa cuối 2025

Giá bán Ure bình quân nửa cuối năm 2025 được điều chỉnh tăng từ 374 USD/tấn lên 428 USD/tấn (+14% so với dự phóng trước và +18% so với cùng kỳ năm 2024), chủ yếu nhờ giá Ure thế giới neo ở mức cao.

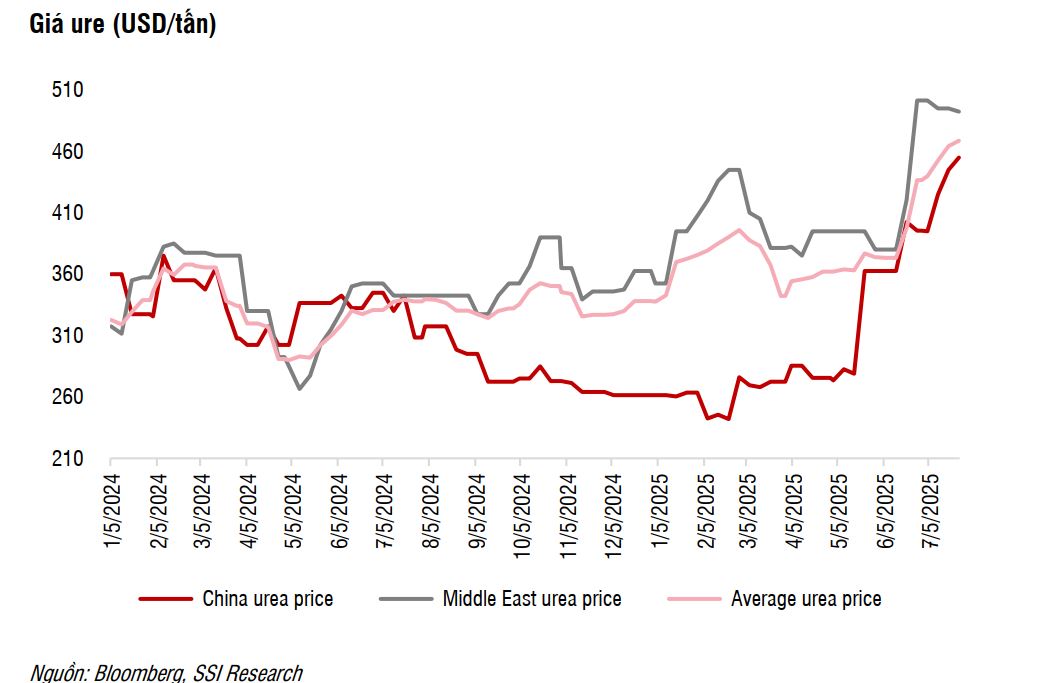

Giá ure giao ngay thế giới đã tăng vượt 480 – 500 USD/tấn trong tháng 7–8/2025 và có thể tiếp tục duy trì mức cao nhờ:

(i) Nguồn cung thắt chặt từ Trung Quốc: Trung Quốc tiếp tục duy trì chính sách kiểm soát xuất khẩu ure, bao gồm kiểm soát hạn ngạch, không xuất sang Ấn Độ và áp giá sàn FOB ở mức 440–450 USD/tấn. Điều này khiến nguồn cung từ Trung Quốc ra thị trường quốc tế sụt giảm rõ rệt và đẩy mức giá Ure quốc tế lên cao.

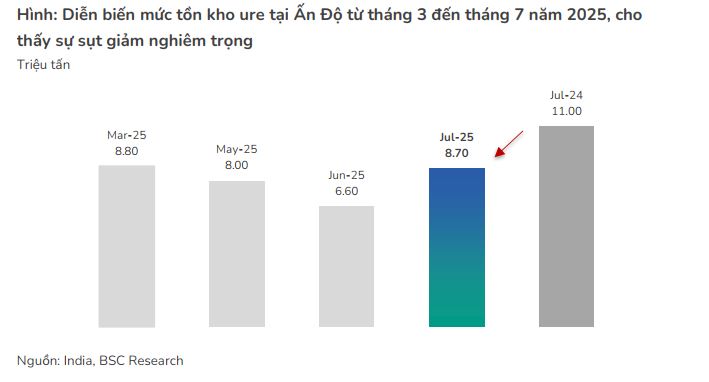

(ii) Nhu cầu tăng mạnh từ Ấn Độ: Nhờ thời tiết thuận lợi và diện tích gieo trồng tăng mạnh trong mùa mưa, nhu cầu ure tại Ấn Độ phục hồi mạnh. Tuy nhiên, các đợt thầu ure hiện tại chỉ đạt 70–75% kế hoạch, buộc nước này phải tổ chức thêm nhiều đợt thầu trong quý III–IV, góp phần giữ giá ure ở vùng cao. Bên cạnh đó, Ấn Độ đang đối mặt với tình trạng tồn kho ure ở mức thấp, tính đến ngày 1 tháng 7/2025, tồn kho ure của Ấn Độ chỉ còn 6.6 triệu tấn, giảm mạnh 40% so với cùng kỳ năm 2024 khi mức tồn kho đạt 11 triệu tấn.

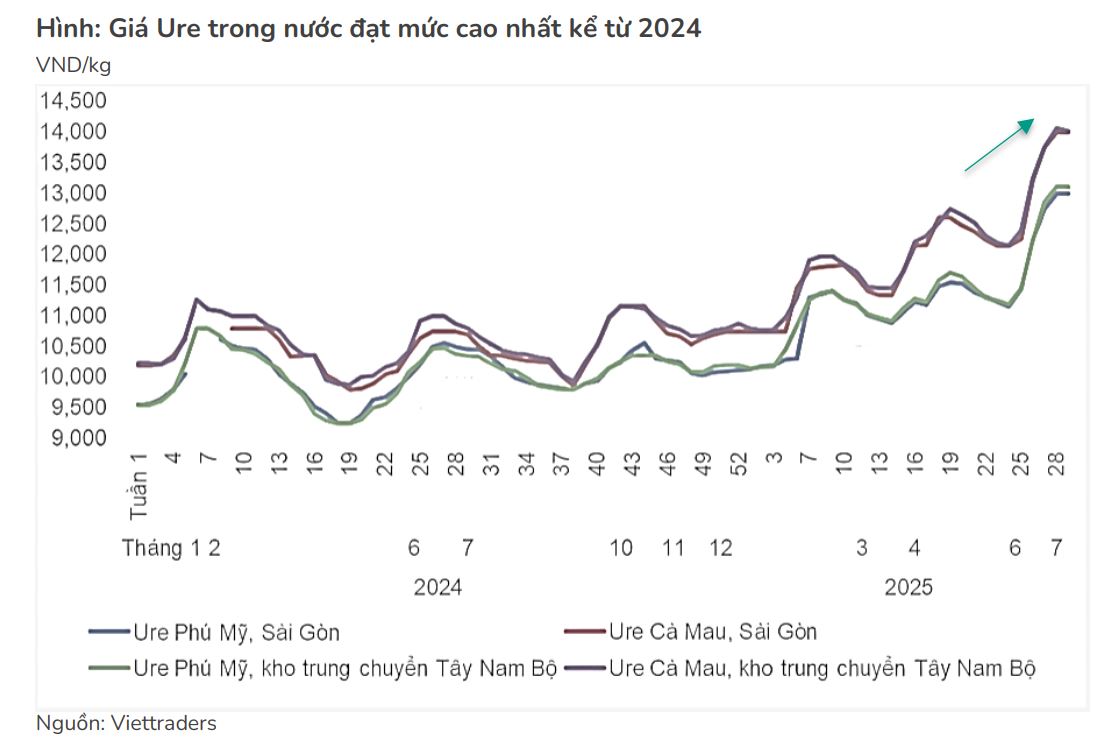

Hiện nay, giá Ure Cà Mau đang giao dịch quanh mức 14,000 VND/kg, cao hơn +36% so với mức kỳ vọng trước, đồng thời tăng +28% so với đầu năm và +35% so với cùng kỳ.

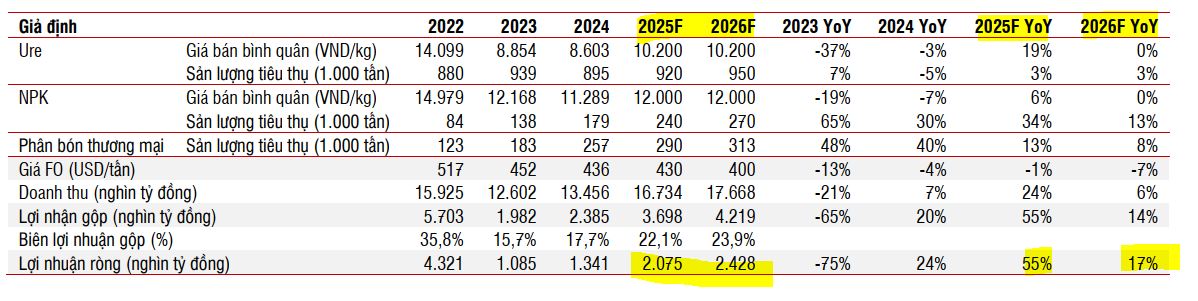

BSC nâng dự báo DTT thêm +33% và LNST-CĐTS năm 2025 thêm +58%, ước đạt 19,930 tỷ VND (+48%YoY) và 2,845 tỷ VND (113%YoY), tương ứng EPS = 4,031 VND/cp, P/E fw 2025F = 8.9.x, EV/EBITDA fw 2025 = 3.12x.

BSC nâng khuyến nghị từ NẮM GIỮ lên MUA MẠNH đối với cổ phiếu DCM, đồng thời nâng giá mục tiêu lên 47,300 VND/cp, tương ứng mức tăng +34% so với giá đóng cửa ngày 05/08/2025.

EV/EBITDA mục tiêu 2025F 4.9x, thấp hơn 15% so với trung vị 5 năm (5.8x) nhằm phản ánh rủi ro giá phân bón biến động tiêu cực. Mức định giá này đã bao gồm tác động từ chính sách VAT có hiệu lực từ 01/07/2025

So sánh quan điểm các công ty chứng khoán

| Tiêu chí | KBSV (25.8.2025) | VCBS (20.8.2025) | BVSC (8.8.2025) | SSI (6.8.2025) | BSC (6.8.2025) |

|---|---|---|---|---|---|

| Khuyến nghị | Mua | Mua | Outperform | Khả quan | Mua mạnh |

| Giá mục tiêu | 46,800 VND/cp | 47,982 VND/cp | 48,000 VND/cp | 42,400 VND/cp | 47,300 VND/cp |

| Tiềm năng tăng giá | 22% | +18.5% | +15.7% | +18% | +34% |

| Động lực chính | Giá urê tăng, giá khí thấp, mở rộng công suất, tỷ suất cổ tức cao. | Giá bán tăng, chi phí khí giảm, sản lượng tiêu thụ tăng. | Tăng trưởng doanh thu, biên lợi nhuận cải thiện, tiềm lực tài chính mạnh mẽ. | Giá urê tăng, chi phí khí giảm, khấu trừ thuế GTGT. | Giá urê neo cao, luật thuế VAT hỗ trợ, tăng trưởng mạnh ở NPK. |

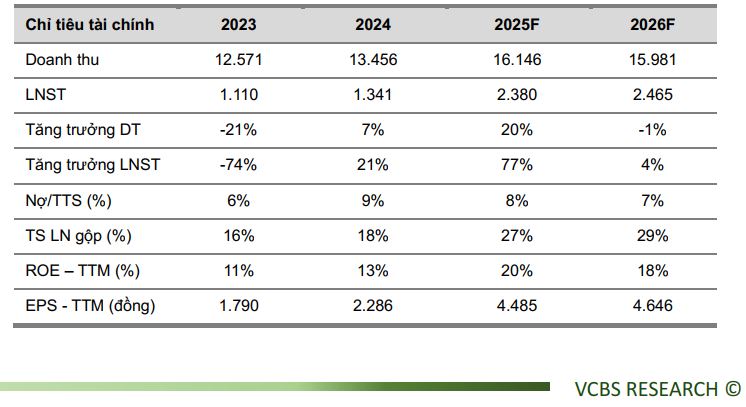

| Dự phóng LNST 2025 | Tăng 64% yoy (đạt 2,081 tỷ đồng) | Tăng +77% yoy (đạt 2,380 tỷ đồng) | Tăng 69% yoy (đạt 2,400 tỷ) | Tăng 111% svck trong nửa sau năm 2025, đạt 855 tỷ. Cả năm tăng +54% yoy, đạt 2,075 tỷ đồng | Tăng 113% yoy, đạt 2,845 tỷ VND |

Trước đó, FPTS (24/7/2025) khuyến nghị THEO DÕI với giá mục tiêu thấp hơn giá thị trường, cho thấy một cái nhìn thận trọng hơn tại thời điểm báo cáo. FPTS đưa ra giá theo dõi 34,500 VND để tìm kiếm cơ hội giao dịch.

Đến hết tháng 7, DCM ghi nhận kết quả kinh doanh khá tốt với doanh thu hợp nhất 10,541 tỷ (+37% YoY), lợi nhuận trước thuế ~1,600 tỷ, hoàn thành 207% kế hoạch năm.

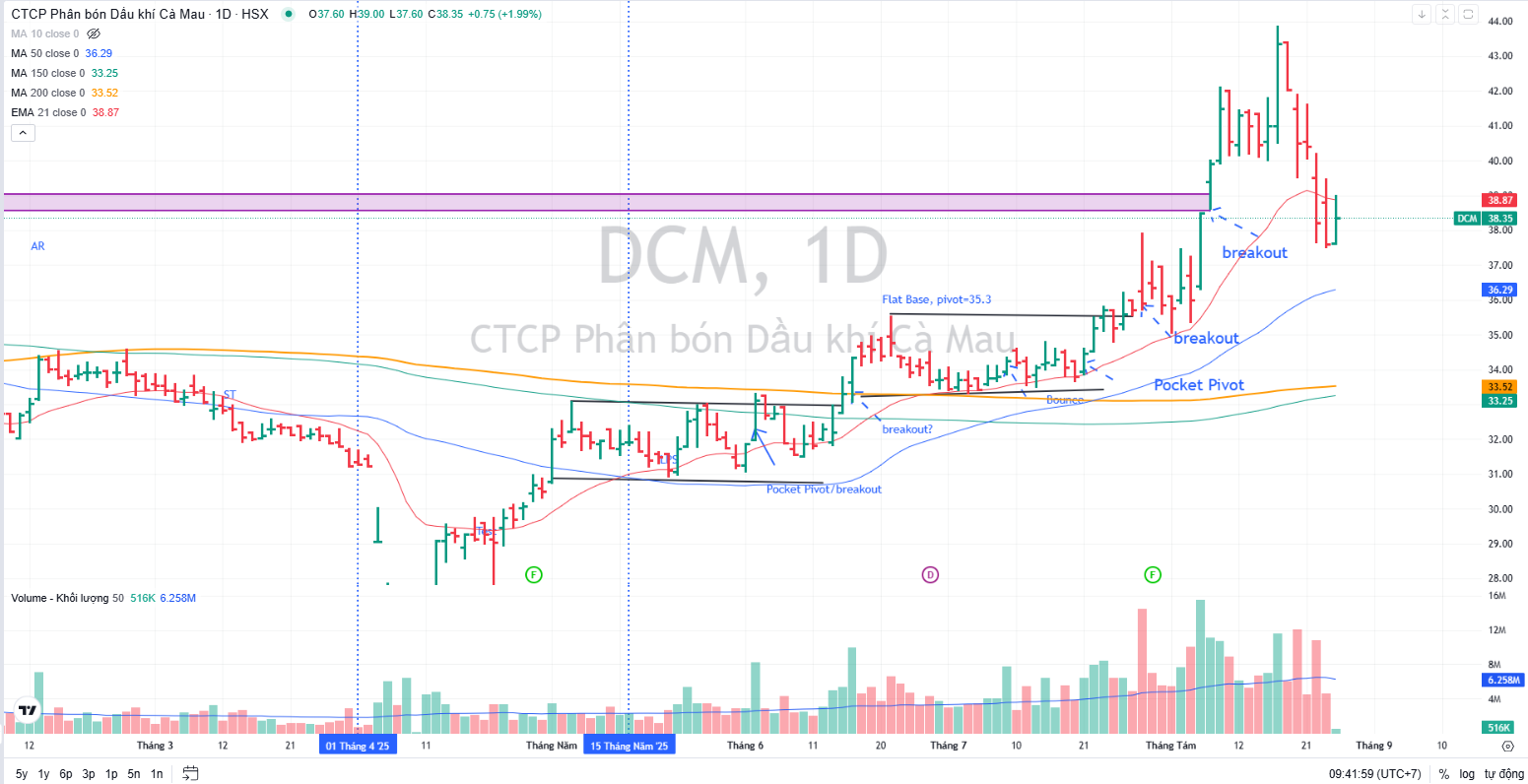

DCM – “bứt tốc” 7 tháng 2025: nền tảng mới từ chu kỳ urê, VAT 5% và mảng NPK/khí công nghiệp

Trên đồ thị, DCM có RS là 78, nằm trong số các cổ phiếu hoạt động khá tốt trên thị trường. Sau khi tăng hơn +23% kể từ điểm breakout Nền Giá Phẳng và thiết lập đỉnh cao mọi thời đại, DCM đng thoái lùi về EMA 21 ngày. Khả năng DCM cần phải về dưới MA50 ngày để xây lại nền giá. Vùng giá 34-35,000 là nơi đáng chú ý để tìm kiếm lực cầu mạnh.