Phân tích Doanh Nghiệp

CTD: Biên lợi nhuận gộp đã chạm đáy chưa sau khó khăn về giá vật liệu xây dựng và nhân công?

Giá cổ phiếu đang chiết khấu trong giai đoạn vừa qua do tỷ suất biên lợi nhuận gộp giảm khi giá nguyên vật liệu và giá nhân sự tăng. Tuy nhiên, BSC cho rằng tỷ suất biên lợi nhuận gộp Quý 4 NĐTC 2025 = 2.6% – đã ở mức thấp trong 2 năm vừa qua. Các hợp đồng của CTD thường có tỷ suất lợi nhuận tối thiểu là 3%. BSC kỳ vọng biên lợi nhuận gộp cải thiện trong 2H.2026. Theo quan điểm của BSC, CTCP Xây dựng Coteccons (CTD) đang cho thấy sự phục hồi ấn tượng, với kết quả kinh doanh vượt dự báo và triển vọng tích cực trong chu kỳ mới của ngành xây dựng. BSC đưa ra khuyến nghị MUA đối với cổ phiếu này, với giá mục tiêu 92,200 đồng/cổ phiếu. BSC cũng lưu ý rằng CTD có thể thu hồi được khoản nợ xấu 484 tỷ đồng từ Tân Hoàng Minh trong thời gian tới, điều này sẽ tạo thêm một động lực tích cực khác cho giá cổ phiếu.

Biên lợi nhuận gộp chạm đáy: Quý 4 năm tài chính 2025, CTD ghi nhận biên lợi nhuận gộp chỉ 2.6%, mức thấp nhất trong 2 năm qua do giá vật liệu và chi phí nhân công tăng mạnh.

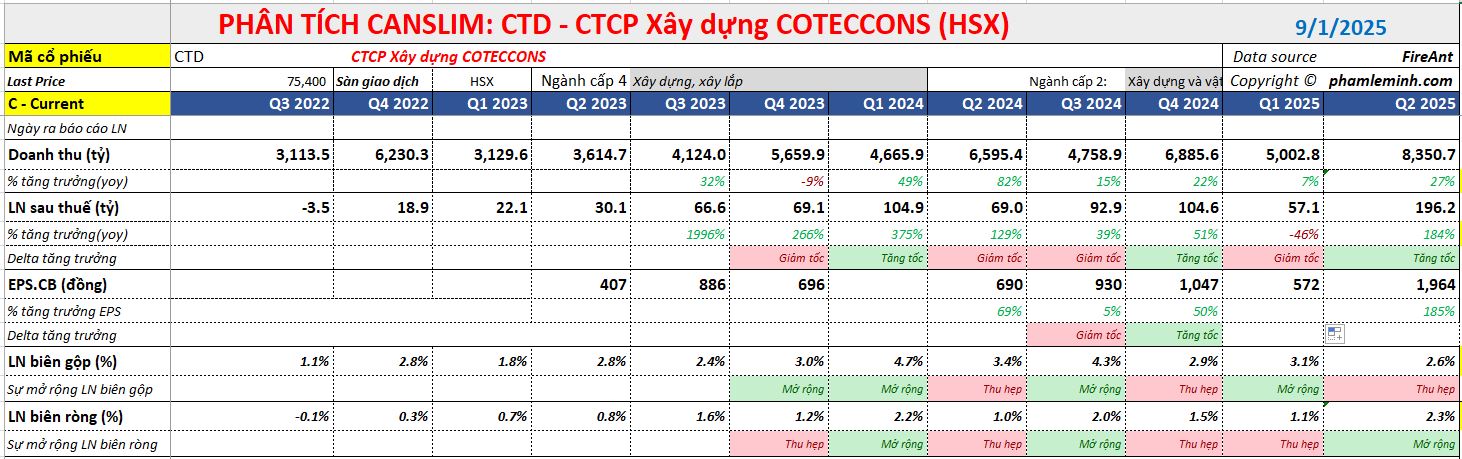

- Kết quả kinh doanh vượt kỳ vọng: Doanh thu thuần đạt 8,351 tỷ đồng (+27% YoY), lợi nhuận sau thuế đạt 196 tỷ đồng, cao nhất trong 22 quý, nhờ hoàn nhập dự phòng 160 tỷ đồng.

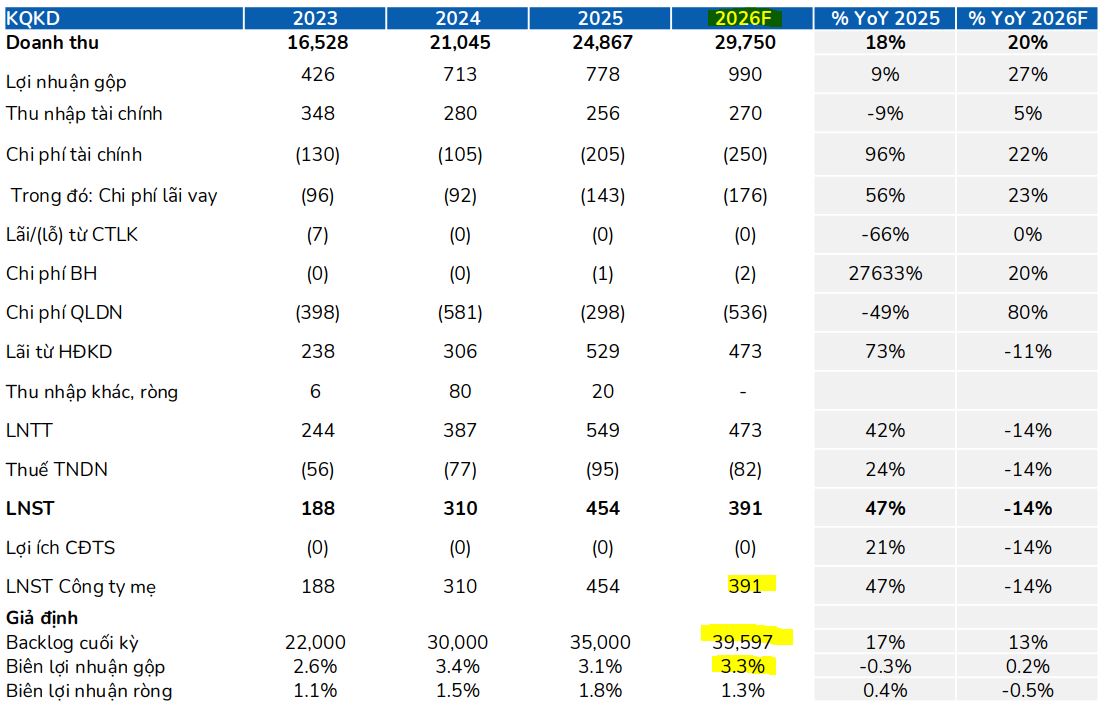

Triển vọng phục hồi từ 2026: Với backlog lên tới 35,300 tỷ đồng, BSC kỳ vọng biên lợi nhuận sẽ cải thiện từ nửa cuối 2026 khi các hợp đồng mới có tỷ suất lợi nhuận tối thiểu 3%.

Triển vọng kinh doanh năm 2026: Vị thế dẫn đầu trong chu kỳ mới

BSC tin rằng CTD có nhiều lợi thế để tăng trưởng mạnh mẽ trong năm 2026 và các năm tiếp theo:

- Backlog dồi dào: Giá trị backlog (hợp đồng đã ký nhưng chưa thực hiện) của CTD đạt 35,300 tỷ đồng tính đến hết năm NĐTC 2025, tăng 18% so với cùng kỳ. Điều này đảm bảo nguồn việc ổn định cho công ty. Trong Quý 4 năm 2025, CTD triển khai một số dự án như Eaton Park (Gamuda Land), EcoPark Central Park, KĐT Xuân Canh (MIK)

- Vị thế nhà thầu được cải thiện: Trong chu kỳ hồi phục của ngành xây dựng, các nhà thầu có năng lực tài chính và uy tín như CTD đang có lợi thế lớn. Họ có thể lựa chọn các chủ đầu tư tốt và ít bị ảnh hưởng bởi biến động giá nguyên vật liệu hay chi phí nhân công.

- Tiềm năng cải thiện biên lợi nhuận: Mặc dù biên lợi nhuận gộp của CTD đang ở mức thấp (2.6%) do giá nguyên vật liệu và nhân công tăng, BSC kỳ vọng biên lợi nhuận này sẽ cải thiện trong nửa cuối năm 2026, khi các hợp đồng mới được ký với tỷ suất lợi nhuận tối thiểu là 3%.

Kết quả kinh doanh Quý 4 NĐTC 2025-2026: Vượt dự báo nhờ hoàn nhập dự phòng

Trong Quý 4 NĐTC 2025-2026 (niên độ kế toán của CTD kết thúc vào tháng 6 hàng năm), CTD ghi nhận doanh thu thuần 8,351 tỷ đồng (+27% YoY) và lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) đạt 196 tỷ đồng (+185% YoY). Đáng chú ý, LNST tăng mạnh chủ yếu nhờ khoản hoàn nhập dự phòng 160 tỷ đồng. Nếu loại bỏ khoản bất thường này, lợi nhuận cốt lõi của CTD vẫn đạt 60 tỷ đồng.

Thị trường xây lắp đang gặp tình trạng (i) thiếu nhân công sau giai đoạn ngành Bất động sản tắc pháp lý 2 năm vừa qua, (ii) các đơn vị thi công cướp nhân sự cấp trung lẫn nhau. Do đó, các nhà thầu phải tăng lương để giữ nhân sự. Điều này khiến biên lợi nhuận gộp của CTD trong quý 4 NĐTC 2025-2026 giảm về mức thấp.

Lũy kế cả năm 2024, CTD ghi nhận doanh thu thuần 24.998 tỷ đồng (+19% YoY) và LNST-CĐTS 452 tỷ đồng (+46%), hoàn thành 104% kế hoạch doanh thu và lợi nhuận của BSC.

Định giá và Khuyến nghị

BSC (28.8.2025) khuyến nghị MUA đối với cổ phiếu CTD với giá mục tiêu cuối năm 2026 là 92,200 đồng/cổ phiếu, tương đương tiềm năng tăng giá 21%.

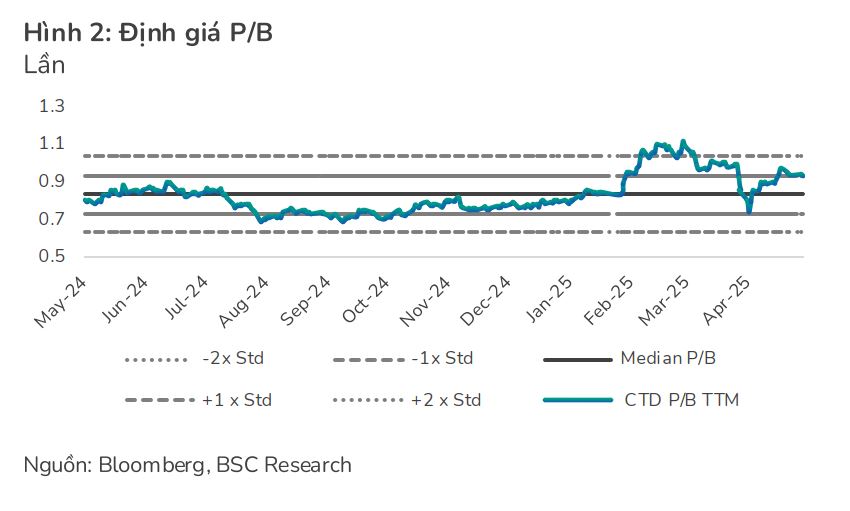

BSC cho rằng, mức định giá hiện tại của CTD đang chiết khấu và chưa phản ánh hết tiềm năng tăng trưởng. Với P/B forward 2026 ở mức 0.85x, cổ phiếu đang giao dịch ở mức hấp dẫn so với triển vọng lợi nhuận cốt lõi được kỳ vọng sẽ tăng trưởng 24% YoY trong năm 2026 (nếu loại bỏ yếu tố hoàn nhập dự phòng).

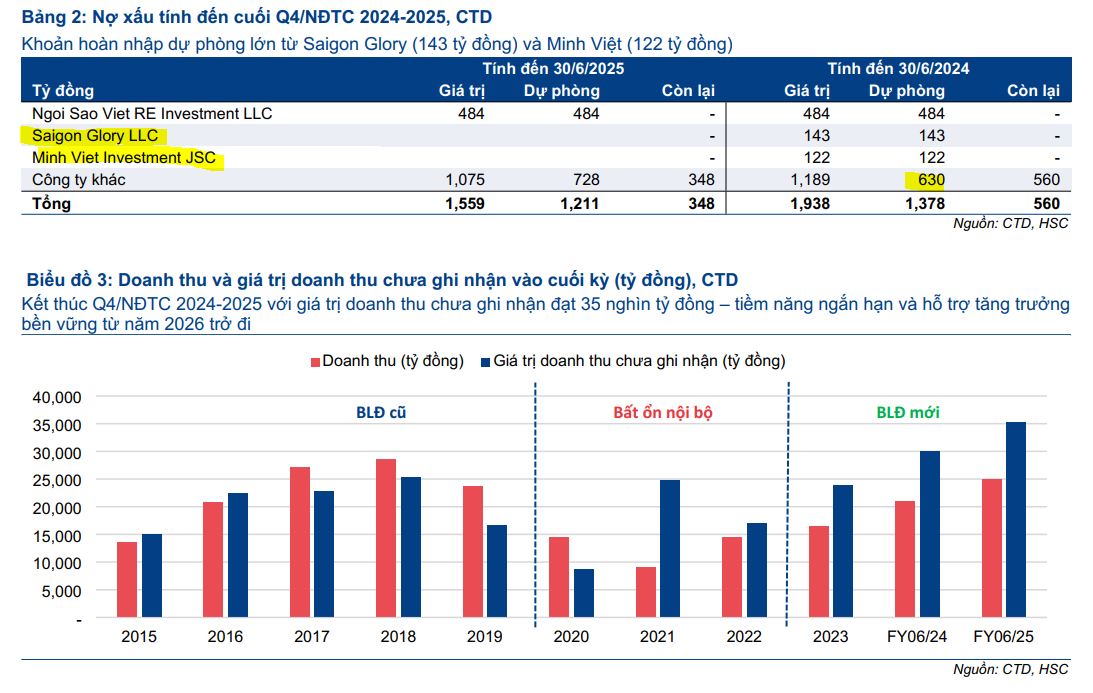

BSC cũng lưu ý rằng CTD có thể thu hồi được khoản nợ xấu 484 tỷ đồng từ Tân Hoàng Minh trong thời gian tới, điều này sẽ tạo thêm một động lực tích cực khác cho giá cổ phiếu. Trong quý vừa rồi, CTD đã hoàn nhập cho hai khách hàng lớn là: Công ty TNHH Saigon Glory (143 tỷ đồng) và CTCP Đầu tư Minh Việt (122 tỷ đồng)

Trước đó, HSC (2.8.2025) đưa ra giá mục tiêu 90,000 với khuyến nghị Tăng Tỷ Trọng. Trong khi đó, VNdiect (1.8.2025) đưa ra giá mục tiêu 96,650 đồng.

So sánh quan điểm của BSC, HSC và VNDirect về CTD

| Tiêu chí | BSC (28.8.2025) | HSC (2.8.2025) | VNDirect (1.8.2025) |

| Khuyến nghị | Mua | ||

| Giá mục tiêu | 92,200 đồng (cuối 2026) | 90,000 đồng | 96,650 đồng |

| Nhận định chung | KQKD Q4 và cả năm 2024 phù hợp với dự báo. Tuy nhiên, biên lợi nhuận gộp giảm ngoài kỳ vọng. | KQKD Q4 và cả năm 2024 vững chắc, sát với dự báo của HSC. | LN ròng Q4 tăng mạnh nhờ hoàn nhập dự phòng, KQKD cả năm phù hợp với kỳ vọng. |

| Điểm nhấn tích cực | Backlog dồi dào, đạt 35,300 tỷ VND.

Vị thế nhà thầu được cải thiện trong chu kỳ mới. Khả năng cải thiện biên lợi nhuận trong 2H2026. Tiềm năng thu hồi nợ xấu từ Tân Hoàng Minh. |

Giá trị backlog đạt mức cao kỷ lục 35,000 tỷ VND.

Các khoản phải thu khó đòi giảm đáng kể. Hưởng lợi từ phục hồi BĐS, đẩy mạnh đầu tư công, và thuế quan. |

Doanh thu và lợi nhuận tăng trưởng, phản ánh nhu cầu xây dựng phục hồi mạnh mẽ.

Đẩy mạnh triển khai nhiều dự án cùng lúc. Backlog hơn 35 nghìn tỷ. Tỷ lệ “repeat sales” duy trì trên 70%. |

| Rủi ro/Thách thức | Biên lợi nhuận gộp giảm do giá nguyên vật liệu và chi phí nhân công tăng. | Tỷ suất lợi nhuận gộp đi ngang ở mức thấp do giá vật liệu xây dựng cao. | Áp lực chi phí nguyên vật liệu tăng cao gây giảm nhẹ biên lợi nhuận gộp. |

| Dự phóng LNST 2025/2026 | 454 tỷ VND / 391 tỷ VND | 453 tỷ VND | 453 tỷ VND |

Trên đồ thị, CTD có RS=26, hoạt động yếu trên thị trường và yếu hơn so với các công ty trong ngành như VCG (82 điểm), HHV (85 điểm), LCG (86 điểm). Do đó, Elibook Team khuyến nghị giao dịch ở VCG và HHV hơn là CTD.

Cổ phiếu CTD hiện đang nằm dưới MA200 ngày lẫn MA50 ngày và đang cần tốn thêm thời gian để xây lại nền giá. Vùng giá 74,000 đang tạo ra hỗ trợ đầu tiên, nhưng sự hồi phục vừa qua diễn ra với thanh khoản thấp cho thấy cầu vào không mạnh. Nếu xảy ra một sự chiết khấu mạnh ở CTD thì vùng giá 68,000 mang lại cơ hội mua với tiềm năng tăng giá tốt hơn.

LCG: tiềm năng tăng trưởng từ backlog “dồi dào” từ mối quan hệ với các ông lớn trong ngành xây lắp